Download

1 / 3

30 likes | 186 Vues

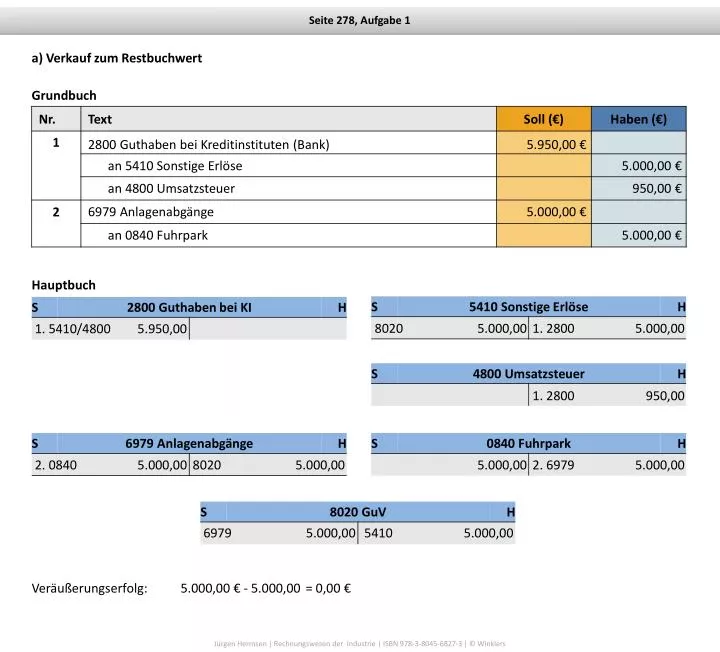

Seite 278, Aufgabe 1. a) Verkauf zum Restbuchwert. Grundbuch. 2800 Guthaben bei Kreditinstituten (Bank). 5.950,00 €. an 5410 Sonstige Erlöse. 5.000,00 €. an 4800 Umsatzsteuer. 950,00 €. 6979 Anlagenabgänge. 5.000,00 €. an 0840 Fuhrpark. 5.000,00 €. Hauptbuch. 8020 5.000,00.

E N D

Seite 278, Aufgabe 1 a) Verkauf zum Restbuchwert Grundbuch 2800 Guthaben bei Kreditinstituten (Bank) 5.950,00 € an 5410 Sonstige Erlöse 5.000,00 € an 4800 Umsatzsteuer 950,00 € 6979 Anlagenabgänge 5.000,00 € an 0840 Fuhrpark 5.000,00 € Hauptbuch 8020 5.000,00 1. 2800 5.000,00 1. 5410/4800 5.950,00 1. 2800 950,00 2. 0840 5.000,00 8020 5.000,00 5.000,00 2. 6979 5.000,00 6979 5.000,00 5410 5.000,00 Veräußerungserfolg: 5.000,00 € - 5.000,00 = 0,00 €

Seite 278, Aufgabe 1 b) Verkauf über Restbuchwert Grundbuch 2800 Guthaben bei Kreditinstituten (Bank) 8.330,00 € an 5410 Sonstige Erlöse 7.000,00 € an 4800 Umsatzsteuer 1.330,00 € 6979 Anlagenabgänge 5.000,00 € an 0840 Fuhrpark 5.000,00 € Hauptbuch 1. 5410/4800 8.330,00 8020 7.000,00 1. 2800 7.000,00 1. 2800 1.330,00 2. 0840 5.000,00 8020 5.000,00 5.000,00 2. 6979 5.000,00 6979 5.000,00 5410 7.000,00 Veräußerungsgewinn: 7.000,00 € - 5.000,00 = 2.000,00 €

Seite 278, Aufgabe 1 c) Verkauf unter Restbuchwert Grundbuch 2800 Guthaben bei Kreditinstituten (Bank) 3.570,00 € an 5410 Sonstige Erlöse 3.000,00 € an 4800 Umsatzsteuer 570,00 € 6979 Anlagenabgänge 5.000,00 € an 0840 Fuhrpark 5.000,00 € Hauptbuch 1. 5410/4800 3.570,00 8020 3.000,00 1.2800 3.000,00 1. 2800 570,00 2. 0840 5.000,00 8020 5.000,00 5.000,00 2. 6979 5.000,00 6979 5.000,00 5410 3.000,00 Veräußerungsverlust: 3.000,00 € - 5.000,00 = - 2.000,00 €