Download

1 / 2

20 likes | 134 Vues

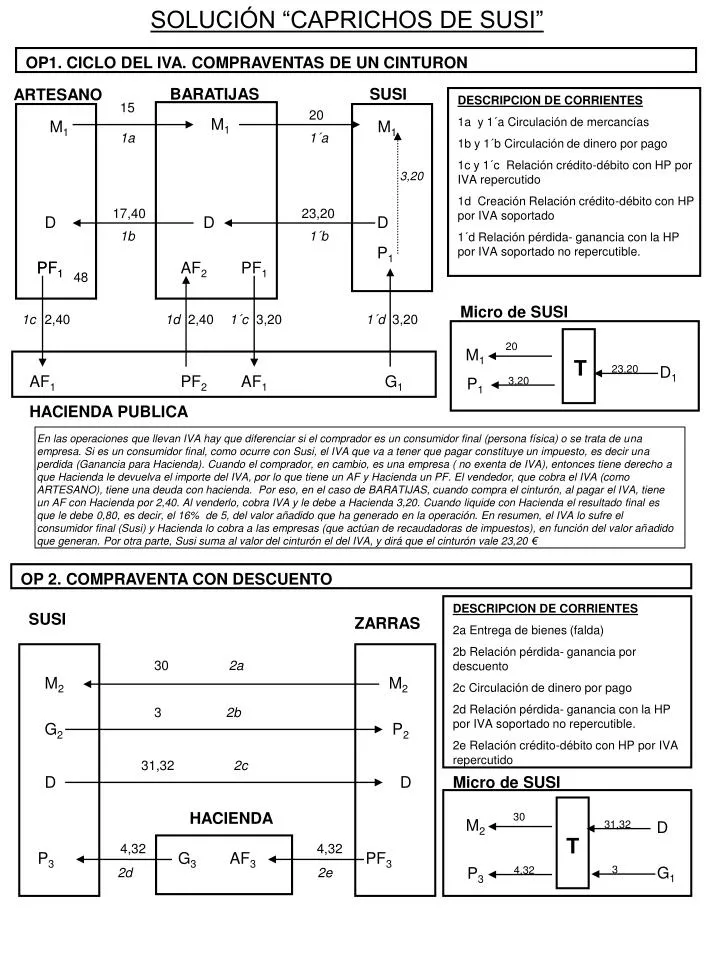

SOLUCIÓN “CAPRICHOS DE SUSI”. OP1. CICLO DEL IVA. COMPRAVENTAS DE UN CINTURON. BARATIJAS. SUSI. ARTESANO. DESCRIPCION DE CORRIENTES 1a y 1´a Circulación de mercancías 1b y 1´b Circulación de dinero por pago 1c y 1´c Relación crédito-débito con HP por IVA repercutido

E N D

SOLUCIÓN “CAPRICHOS DE SUSI” OP1. CICLO DEL IVA. COMPRAVENTAS DE UN CINTURON BARATIJAS SUSI ARTESANO DESCRIPCION DE CORRIENTES 1a y 1´a Circulación de mercancías 1b y 1´b Circulación de dinero por pago 1c y 1´c Relación crédito-débito con HP por IVA repercutido 1d Creación Relación crédito-débito con HP por IVA soportado 1´d Relación pérdida- ganancia con la HP por IVA soportado no repercutible. 15 20 M1 M1 M1 1a 1´a 3,20 17,40 23,20 D D D 1b 1´b P1 PF1 PF1 AF2 PF1 48 Micro de SUSI 1c 2,40 1d 2,40 1´c 3,20 1´d 3,20 20 M1 T 23,20 D1 AF1 PF2 AF1 G1 P1 3,20 HACIENDA PUBLICA En las operaciones que llevan IVA hay que diferenciar si el comprador es un consumidor final (persona física) o se trata de una empresa. Si es un consumidor final, como ocurre con Susi, el IVA que va a tener que pagar constituye un impuesto, es decir una perdida (Ganancia para Hacienda). Cuando el comprador, en cambio, es una empresa ( no exenta de IVA), entonces tiene derecho a que Hacienda le devuelva el importe del IVA, por lo que tiene un AF y Hacienda un PF. El vendedor, que cobra el IVA (como ARTESANO), tiene una deuda con hacienda. Por eso, en el caso de BARATIJAS, cuando compra el cinturón, al pagar el IVA, tiene un AF con Hacienda por 2,40. Al venderlo, cobra IVA y le debe a Hacienda 3,20. Cuando liquide con Hacienda el resultado final es que le debe 0,80, es decir, el 16% de 5, del valor añadido que ha generado en la operación. En resumen, el IVA lo sufre el consumidor final (Susi) y Hacienda lo cobra a las empresas (que actúan de recaudadoras de impuestos), en función del valor añadido que generan. Por otra parte, Susi suma al valor del cinturón el del IVA, y dirá que el cinturón vale 23,20 € OP 2. COMPRAVENTA CON DESCUENTO DESCRIPCION DE CORRIENTES 2a Entrega de bienes (falda) 2b Relación pérdida- ganancia por descuento 2c Circulación de dinero por pago 2d Relación pérdida- ganancia con la HP por IVA soportado no repercutible. 2e Relación crédito-débito con HP por IVA repercutido SUSI ZARRAS 30 2a M2 M2 3 2b G2 P2 31,32 2c D D Micro de SUSI HACIENDA 30 M2 31,32 D T 4,32 4,32 P3 G3 AF3 PF3 3 G1 P3 4,32 2d 2e

OP 3. COMPRAVENTA DE UNA ENTRADA DE CINE DESCRIPCION DE CORRIENTES 3a Prestación de servicios (cine) 3b Circulación de dinero por pago 3c Relación pérdida- ganancia con la HP por IVA soportado no repercutible. 3d Relación crédito-débito con HP por IVA repercutido SUSI CINE 5,17 3a M3 M2 0,83 6 3b D D Micro de SUSI HACIENDA 5,17 M3 T 6 D 0,83 0,83 P4 G4 AF4 PF4 P4 0,83 3c 3d Dos aspectos a destacar. Por M destacamos no solo bienes sino también servicios, como en este caso las entradas de cine. En segundo lugar, si nos dan un precio con IVA incluido, para calcular el precio sin iVA tenemos que dividir el dato entre 1 coma IVA, es decir, en nuestro caso , Precio sin IVA = 6 / 1,16 = 5,17 €. El consumidor final suma siempre al precio sin IVA el IVA, y afirma que la entrada le costó 6€ OP 4. DEVOLUCION DEL PRESTAMO SUSI ANACLETO DESCRIPCION DE CORRIENTES 4a Circulación de dinero por pago 4d Extinción parcial de Relación crédito-débito por devolución de préstamo 4c Relación pérdida- ganancia por intereses. 22 4a D D 20 4b PF5 AF5 +20 -20 Micro de SUSI 2 4c 20 PF5 P5 G5 T 22 D P5 2 La devolución de un préstamo supone la extinción de la relación crédito (total o parcial). Cuando Susi pidió el préstamo tuvo una salida de PF por 50, es decir, su valor fondo de PF es de -50 (tiene una deuda por 50). Al cancelarse la deuda, le entra la corriente por 20, de modo que PF +20, que sumado al de la operación anterior PF = -50 + 20 = -30, es decir, que sigue teniendo una deuda por 30. Como paga 2 de intereses, los intereses son a cambio de nada y generan un relación pérdida/ganancia Analizando toda la circulación económica generada en las 4 operaciones, podemos saber perfectamente cual es el nivel de acumulación económica de Susi. Por ejemplo, en dinero sabemos que D= -23,20 – 31,32 – 6 – 22 = -82,52. Lo cual quiere de cir que si tenía 100 €, ahora solo tiene 17,48€. Conociendo la circulación, podemos conocer la acumulación, pero la inversa no es cierta