Download

1 / 3

30 likes | 154 Vues

Semaine du 11 au 18 octobre 2013. Document à usage interne. Semaine du 11 au 18 octobre 2013. ACTUALITE DE LA SEMAINE 16/10 : Accord de dernière minute au Congrès américain sur le budget et le plafond de la dette *. > Lire la suite ECONOMIE Zone euro :

E N D

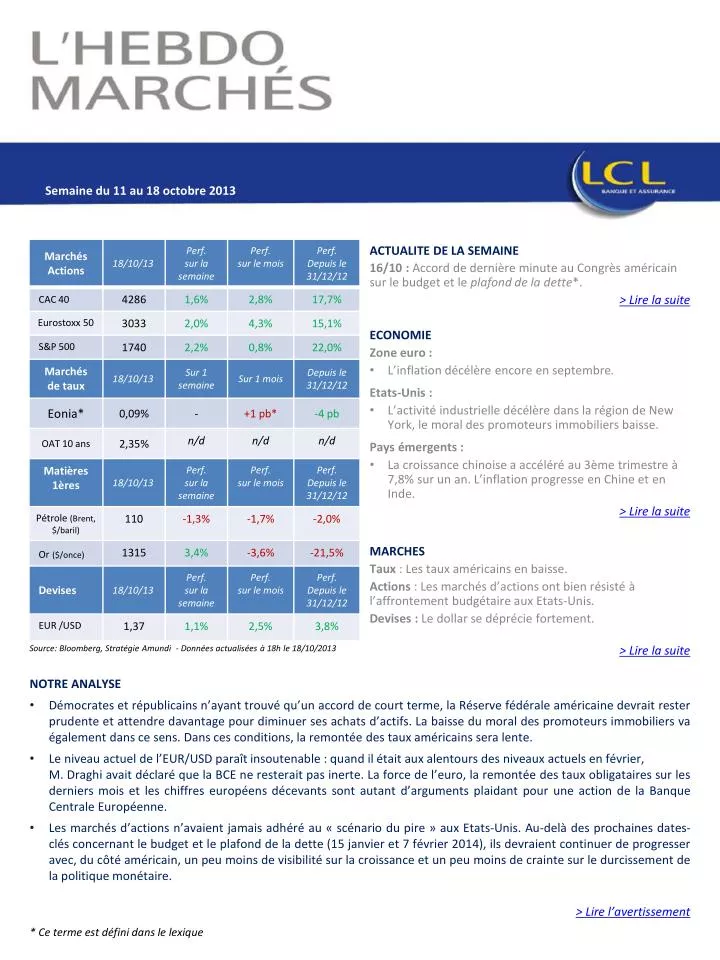

Semaine du 11 au 18 octobre 2013 Document à usage interne Semaine du 11 au 18 octobre 2013 ACTUALITE DE LA SEMAINE 16/10 : Accord de dernière minute au Congrès américain sur le budget et le plafond de la dette*. > Lire la suite ECONOMIE Zone euro : L’inflation décélère encore en septembre. Etats-Unis : L’activité industrielle décélère dans la région de New York, le moral des promoteurs immobiliers baisse. Pays émergents : La croissance chinoise a accéléré au 3ème trimestre à 7,8% sur un an. L’inflation progresse en Chine et en Inde. > Lire la suite MARCHES Taux : Les taux américains en baisse. Actions : Les marchés d’actions ont bien résisté à l’affrontement budgétaire aux Etats-Unis. Devises : Le dollar se déprécie fortement. > Lire la suite Source: Bloomberg, Stratégie Amundi - Données actualisées à 18h le 18/10/2013 • NOTRE ANALYSE • Démocrates et républicains n’ayant trouvé qu’un accord de court terme, la Réserve fédérale américaine devrait rester prudente et attendre davantage pour diminuer ses achats d’actifs. La baisse du moral des promoteurs immobiliers va également dans ce sens. Dans ces conditions, la remontée des taux américains sera lente. • Le niveau actuel de l’EUR/USD paraît insoutenable : quand il était aux alentours des niveaux actuels en février, • M. Draghi avait déclaré que la BCE ne resterait pas inerte. La force de l’euro, la remontée des taux obligataires sur les derniers mois et les chiffres européens décevants sont autant d’arguments plaidant pour une action de la Banque Centrale Européenne. • Les marchés d’actions n’avaient jamais adhéré au « scénario du pire » aux Etats-Unis. Au-delà des prochaines dates-clés concernant le budget et le plafond de la dette (15 janvier et 7 février 2014), ils devraient continuer de progresser avec, du côté américain, un peu moins de visibilité sur la croissance et un peu moins de crainte sur le durcissement de la politique monétaire. • > Lire l’avertissement • * Ce terme est défini dans le lexique

Semaine du 11 au 18 octobre 2013 Semaine du 11 au 18 octobre 2013 • Actualités de la semaine • 16/10 : accord de dernière minute au Congrès américain sur le budget et le plafond de la dette. • Le Sénat (où les démocrates sont majoritaires) et la Chambre des Représentants (tenue par les républicains) ont approuvé un plan permettant le financement du gouvernement jusqu’au 15 janvier 2014 et le relèvement du plafond de la dette jusqu’au 7 février. Les républicains n’ont pas obtenu les concessions qu’ils réclamaient, notamment en ce qui concerne la réforme du système de santé, projet-phare de l’administration Obama. Les fonctionnaires mis au chômage technique durant le shutdown* ont repris le travail jeudi 17 octobre et leurs salaires seront payés rétroactivement. • > Retour au sommaire • Economie • Zone euro : • L’inflation décélère encore en septembre. • La hausse sur un an des prix à la consommation en zone euro était, en septembre, de +1,1% pour l’indice général, un plus bas depuis février 2010, et de +1,0% pour l’indice hors énergie et produits alimentaires (contre, respectivement, +1,3% et +1,1% en août). Pays par pays, la hausse de l’indice général sur un an est inchangée en Allemagne et en France par rapport à août (à, respectivement, +1,6% et +1,0%) mais ralentit sensiblement en Italie (+0,9% contre +1,2% en septembre) et, surtout, en Espagne (+0,5% contre +1,6% en août). • Etats-Unis : • L’activité industrielle décélère dans la région de New York, le moral des promoteurs immobiliers baisse. • L’indice Empire Manufacturing*, portant sur la production manufacturière dans la région de New York est ressorti en baisse. A son plus bas de 5 mois, il ne signale plus qu’une expansion très modérée de l’activité. Néanmoins, la composante portant sur les nouvelles commandes est à un plus haut de 7 mois. L’indice NAHB (indice de confiance des promoteurs immobiliers) baisse, pour sa part, en octobre, sur son niveau le plus bas depuis juillet. • Pays Emergents : • La croissance chinoise a accéléré au 3ème trimestre à 7,8% sur un an. L’inflation progresse en Chine et en Inde. • Le chiffre de la croissance chinoise était anticipé par le consensus et devrait permettre au gouvernement de tenir son objectif de +7,5% cette année. Les taux d’inflation ont surpris à la hausse en Inde (+6,5% contre +6% anticipé) et en Chine (+3,1% contre +2,8% anticipé). Dans les deux cas, la surprise résulte d’une envolée des prix des denrées alimentaires. • > Retour au sommaire • MARCHES • Taux – Les taux américains en baisse. • Le taux 10 ans perd 11 pb sur la semaine à 2,58%. L’essentiel de la baisse s’est produit après l’accord entre parlementaires au sujet du plafond de la dette et l’annonce d’une baisse de la confiance des promoteurs immobiliers. Les taux européens sont restés stables. • Taux de change - Le dollar se déprécie fortement. • Le dollar baisse par rapport à quasiment toutes les devises. Il a perdu 1,4% en moyenne face aux devises des pays développés sur la semaine. La parité EUR/USD a gagné 1,1% à 1,37 et se trouve désormais à son plus haut niveau depuis novembre 2011. • * Ce terme est défini dans le lexique

Semaine du 11 au 18 octobre 2013 Semaine du 11 au 18 octobre 2013 Marchés (suite) Actions – Les marchés d’actions ont bien résisté à l’affrontement budgétaire aux Etats-Unis. Alors que le compte à rebours lancé le 1er octobre touchait à sa fin, les marchés d’actions ont de nouveau progressé dans le calme cette semaine (+2.1% pour le MSCI US*, +1,8% pour le MSCI Europe* et +0,8% pour le Japon) grâce à l’accord de dernière minute intervenu mercredi entre le Sénat et la Chambre des représentants. > Retour au sommaire Lexique Eonia : L'Eonia est l'abréviation d'Euro Overnight Index Average. Il correspond au taux moyen des opérations au jour le jour sur le marché interbancaire en Euro, pondéré par les transactions déclarées par un panel d'établissements financiers, les mêmes que pour l'Euribor. Pb : pb est l’abréviation de point de base ; 1 point de base correspond à une variation de 0,01%. De fait, 100 points de base correspondent à une variation de 1%. Plafond de la dette :il s’agit du seuil maximum légal de ce qu’un Etat peut emprunter. Shutdown: Paralysie de l’administration fédérale américaine qui se traduit par la mise au chômage technique d’une partie des fonctionnaires fédéraux en raison du blocage du vote du budget américain par le Parlement des Etats-Unis; un moyen de mettre fin à cette situation serait que le Parlement réuni en Congrès vote un relèvement du plafond de la dette. Indice Empire State Manufacturing : Cet indice donne un aperçu détaillé du secteur manufacturier de l’État de New York. Dans la mesure où la fabrication est un secteur majeur de l’économie, le présent rapport a une grande influence sur les marchés. MSCI - Morgan Stanley Capital International : Indices de référence les plus couramment utilisés dans le monde par les gérants de portefeuille. Les MSCI s'appliquent à des groupes de pays, à des pays en particulier, à des secteurs économiques ou à des secteurs industriels. Par exemple, le MSCI US (MSCI US Investable Market 2500 Index ) représente environ 98% de la capitalisation du marché actions des Etats-Unis. Le MSCI Europe, exprimé en euro, est représentatif des principales valeurs en termes de liquidité et de capitalisation boursière des pays de la communauté européenne. Avertissement Achevé de rédiger le 18/10/2013 à 18h Cette publication ne peut être reproduite, en totalité ou en partie, ou communiquée à des tiers sans notre autorisation. Edité par Amundi - Société anonyme au capital de 596 262 615 euros - Siège social : 90, boulevard Pasteur, 75015 Paris - Société de gestion de portefeuille agréée par l’AMF n° GP 04000036 - 437 574 452 RCS Paris. Les informations figurant dans cette publication ne visent pas à être distribuées ni utilisées par toute personne ou entité dans un pays ou une juridiction où cette distribution ou utilisation serait contraire aux dispositions légales ou réglementaires, ou qui imposerait à Amundi ou ses sociétés affiliées de se conformer aux obligations d’enregistrement de ces pays. La totalité des produits ou services peut ne pas être enregistrée ou autorisée dans tous les pays ou disponible pour tous les clients. Les données et informations figurant dans cette publication sont fournies à titre d’information uniquement. Aucune information contenue dans cette publication ne constitue une offre ou une sollicitation par un membre quelconque du groupe Amundi de fournir un conseil ou un service d’investissement ou pour acheter ou vendre des instruments financiers. Les informations contenues dans cette publication sont basées sur des sources que nous considérons fiables, mais nous ne garantissons pas qu’elles soient exactes, complètes, valides ou à propos et ne doivent pas être considérées comme telles à quelque fin que ce soit. > Retour au sommaire * Ce terme est défini dans le lexique