Download

1 / 11

110 likes | 228 Vues

UTILITE DES AGENCES DE NOTATION POUR LES INVESTISSEURS SOCIALEMENT RESPONSABLES. Jeudi 13 mars 2003. Deux convictions de départ : la valeur de l’entreprise n’est que partiellement reflétée par son bilan, les équipes (dirigeantes, opérationnelles, fonctionnelles) sont les

E N D

UTILITE DES AGENCES DE NOTATION POUR LES INVESTISSEURS SOCIALEMENT RESPONSABLES Jeudi 13 mars 2003

Deux convictions de départ : • la valeur de l’entreprise n’est que partiellement reflétée par son bilan, • les équipes (dirigeantes, opérationnelles, fonctionnelles) sont les • composantes essentielles de la création de valeur par une entreprise.

En tant qu’investisseur, comment déceler les entreprises qui ont mis en place de réelles stratégies de création de valeur et de développement à moyen et long terme ? • Au milieu des années 80, les informations concernant les cinq • critères de ce qui deviendra le développement durable : • relations avec les actionnaires, • relations humaines dans l’entreprise (bilan social, 1977), • relations avec les consommateurs, les clients et les fournisseurs, • relations avec la société civile, • relations avec l’environnement naturel, • étaient peu disponibles, • n’étaient ni validées, ni certifiées.

Première idée : • créer un centre de recherche (centre universitaire ?, fondation ?,…), • réunissant financiers, RH, sociologues, spécialistes de l’organisation • des entreprises,…, • sur la création de valeur par les entreprises à moyen-long terme, • avec pour objectifs : • * une approche la plus scientifique possible • * une tentative de normalisation des critères • 1987 : définition du développement durable par l’ONU.

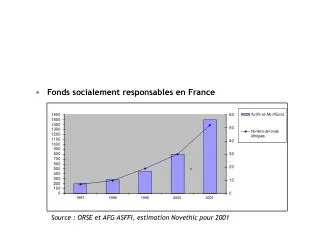

Deuxième idée : • créer des fonds de développement durable sur cette notion de création • de valeur à long terme non décelée par l’analyse financière classique, • (les fonds devraient battre leurs indices de référence). • Les fonds sont donc très différents : • - des fonds classiques, • - des fonds éthiques, • - des fonds socialement responsables des années 60, 70 et 80, • - des fonds verts ou éco-fonds.

1998 : création du FCP Macif croissance durable. Fin 1999 : création du FCPE Macif croissance durable ES. 2002 : labellisation de Macif épargne, offre d’épargne salariale composée de 8 fonds socialement responsables et de développement durable : Macif court terme ES Macif obligations Europe ES Macif prudent ES Macif équilibre ES Macif dynamique ES Macif croissance durable ES Macif croissance durable Europe ES Macif croissance durable et solidaire ES 2002 : création de Macif croissance durable et solidaire, fonds solidaire labellisé Finansol (à partir de 2003).

Objectifs de l’analyse sociale et environnementale : • recherche de critères pertinents, • quantification de données qualitatives, • comparabilité des données et des résultats, • établissement d’une « notation ».

Problèmes : • fiabilité des données (validation, certification), • différences entre les secteurs, • différences d’approche entre les différentes parties prenantes, • différences de définition : • * ISR : social, droits de l’homme • * DD : environnement • ou • * ISR : 2ème génération • * DD : 3ème génération (création de valeur) • - terme générique : fonds éthiques ou fonds socialement responsables, • - coût de l’acquisition des données.

Une normalisation est en cours : • réseau d’agences de notation (SIRI) • GRI • PNUE (secteur financier) • Pour nous investisseurs, elle est indispensable. • Une approche la plus scientifique possible nécessite que l’on puisse • comparer les données et les informations traitées. • Risque : prédominance de la vision anglo-saxonne de la responsabilité • sociale des entreprises. • 2000 : création de l’Orse (Observatoire sur la responsabilité sociétale • des entreprises) : forum qui réunit : • * les entreprises, • * les investisseurs, • * les autres parties prenantes (syndicats, ONG,…).

Conclusions Nécessité d’une grande cohérence entre les différentes politiques menées : - relations avec les actionnaires : gouvernement d’entreprise, - RH, - qualité, - relations avec la société civile et l’environnement. Les meilleures entreprises dans un de ces domaines sont généralement les meilleures dans tous les autres : ⇒ ce sont les entreprises qui créent le plus de valeurs sur le long terme ⇒ au profit de toutes leurs parties prenantes.

Pour plus de détails : Développement durable et Gouvernement d’entreprise Un dialogue prometteur (Editions d’organisation)