Download

1 / 8

80 likes | 269 Vues

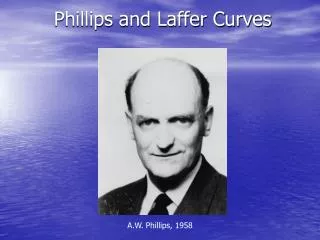

Arthur Betz Laffer. Zuzana Hovorková, sk. 542. Arthur Betz Laffer. N arozen 14. srpna 1940 v Youngstown, Ohio 1981-1989 poradce Ronalda Reagana v oblasti hospodářské politiky

E N D

Arthur Betz Laffer Zuzana Hovorková, sk. 542

Arthur Betz Laffer • Narozen 14. srpna 1940 v Youngstown, Ohio • 1981-1989 poradce Ronalda Reagana v oblasti hospodářské politiky • Zakladatel společnosti Laffer Associates v Nashville (ekonomický výzkum a poradenství pro penzijní fondy, finanční instituce a podniky) • V představenstvu několika veřejných a soukromých společností (Sonenshine Partners, přední nezávislá investiční banka zaměřuje na poskytování integrovaných strategická, finanční a podnikové poradenství, Pillar Data Systems, …) • 2008 jmenován univerzitním profesorem na Mercer University v Georgia • Komentátor ekonomického dění

Lafferova křivka • Zobrazuje závislost celkové sumy vybraných daní na míře zdanění

Lafferova křivka • Platí, že v obou extrémech je daňový výnos nulový – při 0% zdanění je efekt zřejmý, u 100% sazby zase plátci daně raději nic nevydělávají, případně se povinnosti platit daně nějakým způsobem vyhnou. Někde mezi těmito dvěma body existuje taková míra zdanění, která generuje maximální výnosy. Zvyšování daňové sazby nad tuto hranici se již projeví negativně.

Zkušenosti s Lafferovou křivkou v USA • V 1962 J.F. Kenedy snížil válečné daně z 91% na 70% • Během 1963-68 daňové inkaso vzrostlo o 50 % • Podíl vyšších příjmových skupin vzrostl • Ronald Reagan: v 1981 prosadil plošné snížení sazeb daní z příjmů na 28 % • Vzrostl podíl daní placených nejbohatšími příjmovými vrstvami (podíl nejbohatších 0,1 % daňových poplatníků vzrostl ze 7 % na 14 %) • Zvýšení schodku federálního rozpočtu:zvýšením státních výdajů, pokles daňových příjmů státního rozpočtu díky zákonům nejvíce snižujících daně nebyla prokázána funkčnost Lafferovy křivky

Ruská zkušenost s Lafferovou křivkou • Po razantním snížení daní z příjmů fyzických osob v roce 2001 vzrostl objem daňového inkasa • Do té doby byl daňový systém charakterizován vysokými sazbami a značnou složitostí - příležitosti pro daňové úniky • Po zavedení rovné daňové sazby 13 % se zvýšil objem vybraných daní o polovinu • Došlo k obrácení toku kapitálu: ruský kapitál se začal vracet z Kypru a jiných daňových rájů domů

Lafferova křivka v české ekonomice - DPPO • V roce 1999 - sazba daně z příjmu právnických osob 35 % • Podíl inkasa této daně na hrubém domácím produktu činil 2,47 procenta • Daňová sazba postupně snižovala až na 24 % v roce 2007 • V roce 2006 dosáhl podíl této daně na hrubém domácím produktu hodnoty 2,96 %: o pětinu více než v roce 1999

Lafferova křivka v české ekonomice – DPFO • U daně z příjmů fyzických osob v 1993 činila mezní sazba této daně 47 %, přičemž inkaso daně představovalo 2,7 % HDP • V roce 2002 zaplatily fyzické osoby 5,1 % HDP, a to při mezní sazbě 32 % • Tyto údaje ale jasně neprokazují fungování Lafferovy křivky, protože pokračoval rychlý hospodářský růst, rostl počet firem odvádějících daně, klesala nezaměstnanost a rostly průměrné mzdy, došlo k zpřísnění zákonů, účinnější práci daňových úřadů, …