KAS

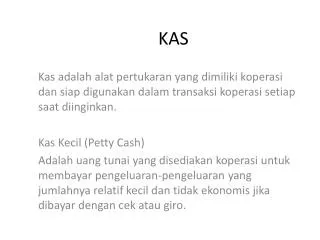

KAS. Kas adalah alat pertukaran yang dimiliki koperasi dan siap digunakan dalam transaksi koperasi setiap saat diinginkan. Kas Kecil (Petty Cash)

KAS

E N D

Presentation Transcript

KAS Kas adalah alat pertukaran yang dimiliki koperasi dan siap digunakan dalam transaksi koperasi setiap saat diinginkan. Kas Kecil (Petty Cash) Adalah uang tunai yang disediakan koperasi untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis jika dibayar dengan cek atau giro.

METODE PENCATATAN KAS KECIL Metode Imprest Metode pengisian dan pengendalian kas kecil dimana jumlah kas kecil selalu tetap dari waktu ke waktu, karena pengisian kembali kas kecil akan selalu sama dengan jumlah yang telah dikeluarkan. 2. Metode Fluktuasi Jumlah kas kecil akan selalu berubah karena pengisian kembali kas kecil tidak selalu sama dari waktu ke waktu

Pada awal bulan februari 2010, manajer koperasi “Makmur Bersama” membentuk dana kas kecil yang akan digunakan untuk membayar pengeluaran-pengeluaran tunai yang tidak besar jumlahnya dan sering terjadi. Dana Kas kecil yang dibentuk sebesar Rp1.500.000, yang akan diisi kembali setiap tanggal 1 dan 16 setiap bulannya. Selama bulan februari 2010, transaksi koperasi “Makmur Bersama” yang menggunakan kas kecil sbb:

REKONSILIASI BANK Rekonsiliasi bank adalah suatu daftar yang berisi penyebab perbedaan antara saldo kas menurut catatan koperasi dan menurut catatan bank. Beberapa penyebab perbedaan: Setoran dalam perjalan Cek yang beredar Cek kosong Penagihan oleh bank yg blm diketahui koperasi Jasa Giro Beban Bunga dan administrasi Kesalahan-kesalahan

Contoh Rekonsiliasi Bank Koperasi “Sejahtera Mandiri” adalah sebuah koperasi pemasaran yang menyimpan dananya di Bank Dana Asia (BDA). Pd awal bulan Februari 2010, saat menerima rekening koran dr Bank, staf akuntansi koperasi melihat perbedaan antara saldo kas di bank menurut catatannya dgn saldo kas menurut rek koran. Saldo kas pd akhir bulan Jan 2010 Rp45.500.000, sdngkan rek koran Bank Dana Asia Rp54.400.000. Setelah ditelusuri, akuntan koperasi menemukan beberapa informasi tambahan yg berkaitan dgn perbedaan saldo, yaitu: Setoran kas ke bank pd tgl 31 jan 2010 sebesar Rp15.200.000 belum dicatat oleh bank. Tagihan koperasi “Sejahtera Mandiri” kpd PT KLM di surabaya sebesar Rp9.600.000 yg dilakukan BDA telah berhasil dan koperasi belum mengetahuinya.

Lanjutan contoh soal Pendapatan bunga bank sebesar Rp1.200.000 belum dicatat koperasi. beban adminstrasi bank sebesar Rp300.000 belum dicatat koperasi. Cek yg diterima koperasi atas penjualan produk koperasi pd tgl 25 jan yg lalu dari PT.DingDong sebesar Rp4.000.000 ternyata tidak ada dananya. Cek yg telah dikeluarkan koperasi atas pembelian barang dagangan pd akhir bln Jan yg lalu sebesar Rp13.600.000 ternyata oleh pemegangnya belum dicairkan. Cek sebesar Rp7.500.000 yang diterima koperrasi dari PT.MiFasol sbg pembayaran piutang pd bln Jan yg lalu, dicatat oleh staf akuntansi sebesar Rp2.500.000. Cek sebesar Rp3.500.000 yg dikeluarkan koperasi pd pertengahan bln Jan yg lalu untuk membayar biaya perbaikan kendaraan, oleh staf akuntansi koperasi dicatat sebesar Rp2.500.000

FORMAT UMUM PENYUSUNAN LAPORAN ARUS KAS Kas yg berasal dr/atau digunakan untuk ; Aktivitas Operasi ................................................................. XX Aktivitas Investasi ............... ................................................XX Aktivitas Pembayaran .......................................................... XX Kenaikan (penurunan) bersih dalam kas & setara Kas ........ XX Saldo Kas awal Tahun ....................................................... ....XX Saldo Kas akhir tahun ....................................................... ...XX

PIUTANG Piutangadalahklaimkoperasitasuang, barang, ataujasakepadapihak lain akibattransaksidimasalalu.

KLASIFIKASI PIUTANG PiutangAnggota, yaitupiutang yang timbuldaripenjualanbarangataujasa yang dihasilkankoperasikepadaanggotakoperasi. PiutangKaryawan, yaitutagihankoperasikpdkaryawankoperasi. Piutangbukananggota, yaitupiutang yang timbulakibatkoperasimelakukantransaksikreditkpdbukananggotakoperasi. Piutangusahaadalahpiutangygtimbuldaritranskasipenjualanprodukusahakoperasi. Piutangbukanusahaadalahpiutangygtimbulbukandariaktivitasusahakoperasi.

PENCATATAN PIUTANG Sesuai SAK thn 2007: piutangddicatatdandiakuisebesarjumlahbruto (nilaijatuh tempo) dikurangitaksiranjumlahygtidakakanditerima. Maka hrs dibuatcadangankerugianpiutang. Dalammembauatcadangankerugianpiutang /piutangtaktertagih, duadasardigunakan: Jumlahpenjualan (persentasetertentudaripenjualan). Saldopiutang: Persentasetertentudarisaldopiutang AnalisaUmurpiutang

PENGHAPUSAN PIUTANG MetodeCadanganKerugianpiutang Metodepenghapusanlangsung, yaitumetodepenghapusanpiutangdgncaramenunggusampaidiperolehkepastianbahwapiutangtersebutbenar-benartidakdapatditagih, tanpaperludibuatestimasinyaterlebihdahulu.