Download

1 / 51

540 likes | 989 Vues

SISTEM PERBANKAN & LEMBAGA KEUANGAN BUKAN BANK. Klasifikasi dan Bentuk Lembaga Keuangan Sistem Perbankan Indonesia Lembaga Keuangan Bukan Bank Surat Surat Berharga Jasa Perbankan dan Lalu Lintas Pembayaran. KLASIFIKASI DAN BENTUK LEMBAGA KEUANGAN.

E N D

SISTEM PERBANKAN & LEMBAGA KEUANGAN BUKAN BANK Klasifikasi dan Bentuk Lembaga Keuangan Sistem Perbankan Indonesia Lembaga Keuangan Bukan Bank Surat Surat Berharga Jasa Perbankan dan Lalu Lintas Pembayaran

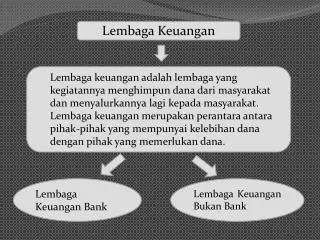

KLASIFIKASI DAN BENTUK LEMBAGA KEUANGAN • DEFINISI LEMBAGA KEUANGAN = adalah semua BADAN yang melalui kegiatannya dibidang keuangan MENARIK DANA dari masyarakat dan MENYALURKAN –nya ke masyarakat • LEMBAGA KEUANGAN DIBAGI MENJADI 2 (DUA) KELOMPOK : • BANK • LKBB = LEMBAGA KEUANGAN BUKAN BANK

BANK • DASAR HUKUM : • UU No. 10 Tahun 1998 Tentang Perbankan • UU No. 23 Tahun 1999 Tentang Bank Indonesia • DEFINISI BANK : ( UU No.10 Tahun 1998 ) • Badan usaha yang kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit guna meningkatkan taraf hidup masyarakat • Pengumpul dana dari SSU dan penyalur kredit kepada DSU • SSU = surplus spending unit • DSU = defisit spending unit

AZAS, FUNGSI dan TUJUAN • AZAZ PERBANKAN =UU No.10/1998 Pasal (2) • Perbankan Indonesia dalam melaksanakan kegiatan usahanya berazaskan demokrasi ekonomi dengan menggunakan prinsip “prudential banking” =/ kehati-hatian bank • FUNGSI PERBANKAN =UU No.10/1998 Pasal (3) • Perbankan Indonesia sebagai penghimpun dan penyalur dana masyarakat

.. • TUJUAN PERBANKAN =UU No.10/1998 Pasal (4) • Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan rakyat banyak

USAHA POKOK BANKUU No.10 / 1998 Pasal (5) • DENOMINATION DIVISIBILITY • Artinya bank menghimpun dana dari SSU yang masing-masing nilainya relatif kecil, tetapi secara keseluruhan jumlahnya akan sangat besar. Dengan demikian bank dapat memenuhi permintaan DSU yang membutuhkan dana tersebut dalam bentuk kredit

.. • LIQUIDITY TRANSFORMATION • Artinya SSU pada bank umumnya bersifat likuid. Untuk menjaga likuiditas-nya maka bank harus menjaga perimbangan GWM dan JUB yang levelnya ditetapkan oleh BI. • GWM = Giro Wajib Minimum • JUB = Jumlah Uang Beredar

.. • RISK DIVERSIFICATION : • Artinya bank dalam menyalurkan kredit kepada banyak pihak / debitur dan sektor sektor ekonomi, sehingga tingkat NPL yang dihadapi bank juga bermacam-macam tingkatannya dengan cara menyebarkan kredit. • NPL = Non Performing Loan

PENGGOLONGAN BANKUU. No.10 Tahun 1998 • BERDASARKAN JENISNYA : • Bank Umum • Bank Perkreditan Rakyat (BPR) • BERDASARKAN KEPEMILIKANNYA : • Bank milik pemerintah • Bank milik pemerintah daerah • Bank milik swasta nasional • Bank milik koperasi • Bank asing / campuran

.. • BERDASARKAN BENTUK HUKUM : • Bank Perusahaan Daerah • Bank Persero • Bank Perseroan Terbatas • Bank Koperasi • BERDASARKAN KEGIATAN USAHA : • Bank Devisa • Bank Bukan Devisa • BERDASARKAN PEMBAYARAN JASA : • Bank berdasarkan pembayaran bunga • Bank berdasarkan pembayaran bagi hasil keuntungan

SISTEM PERBANKAN INDONESIA BERDASARKAN UU No. 10 / 1998 OTORITAS MONETER BANK INDONESIA SISTEM MONETER BANK UMUM SISTEM PERBANKAN PERBANKAN BPR

TUGAS BANK INDONESIA • Menetapkan dan melaksanakan kebijakan moneter • Operasi pasar terbuka dipasar uang • Penetapan tingkat diskonto • Penetapan cadangan wajib minimum ATMR ( aktiva tertimbang menurut resiko ) • Pengaturan kredit • Mengatur dan menjaga kelancaran sistem pembayaran • Pengaturan dan penyelenggaraan kliring • Mengeluarkan dan mengedarkan uang • Mengatur dan mengawasi Bank

LEMBAGA KEUANGAN BUKAN BANK ( LKBB ) • DEFINISI LKBB = • Badan yang melakukan kegiatan dibidang keuangan yang secara langsung atau tidak langsung menghimpun serta memberikan pinjaman jangka menengah. • LKBBmerupakan badan hukum yang yang didirikan oleh WNI serta dapat melakukan kerjasama dengan pihak asing dan dapat juga sebagai badan hukum asing dalam bentuk perwakilan dari lembaga keuangan yang berkedudukan diluar negeri

JENIS USAHA LKBB • Menghimpun dana dengan jalan mengeluarkan kertas / surat berharga • Memberikan kredit jangka menengah kepada perusahaan ataupun swasta • Menyertakan modal yang bersifat sementara dalam proyek sampai saham-sahamnya dapat diperjualbelikan dipasar modal • Sebagai perantara bagi perusahaan diIndonesia dan Badan Hukum Pemerintah untuk mendapatkan sumber permodalan berupa pinjaman dan penyertaan baik dari dalam maupun luar negeri

.. • Sebagai perantara untuk mengadakan joint venture dan mendapatkan tenaga ahli serta penasehat yang menyangkut keahlian investasi keuangan • Melakukan usaha-usaha lain dibidang keuangan dengan mendapat persetujuan dari menteri keuangan • Menerbitkan sertifikat deposito • Anjak piutang • Sewa guna usaha ( LEASING )

.. • Kartu kredit • Pembiayaan konsumen • Perantara dalam penerbitan dan perdagangan surat berharga sebagai : • Underwriter (penjamin efek) • Stock broker (pialang) • Agen penjual surat berharga

USAHA YANG DILARANG BAGI LKBB : • MENERIMA SIMPANAN DALAM BENTUK TABUNGAN, DEPOSITO DAN GIRO • MENGINVESTASIKAN DANA YANG DIHIMPUN DARI INDONESIA KE LUAR NEGERI ( DILARANG BERBISNIS DALAM BENTUK CAPITAL FLIGHT )

SURAT BERHARGA • COMMERCIAL PAPER (CP) • Adalah surat pengakuan hutang tanpa jaminan asset. Penjualan surat berharga ini kepada publik tidak memerlukan ijin khusus Bapepam dan tidak memerlukan Prospektus. CP merupakan instrumen pasar uang untuk pinjaman jangka pendek maksimum 270 hari

.. • PROMES • Dibuat dalam bentuk surat janji akan membayar ( to promises ) • WESEL • Adalah perintah tertulis dari drawer kepada drawee untuk membayar sejumlah uang kepada payee • L/C atau draft L/C • Adalah surat perintah dari ekportir kepada importiruntuk melakukan pembayaran dengan sejumlah uang kepada pemegang wesel jika persyaratan nya sudah dipenuhi

.. • BANK GARANSI (GUARANTEE BANK) • Adalah sertifikat jaminan yang diberikan suatu bank kepada pemilik proyek atas nama kontraktor. Jaminan dalam bentuk warkat yang diberikan oleh bank yang mengakibatkan kewajiban membayar terhadap pihak yang menerima jaminan apabila pihak yang dijamin wanprestasi • Saat ini Bank Garansi semakin penting karena sering terjadi suatu proyek yang telah disepakati tetapi tidk diselesaikan dengan baik oleh kontraktornya, bahkan proyek ditinggalkan begitu saja oleh kontraktornya • Untuk menghindari resiko tersebut pemilik proyek minta bank garansi dari kontraktor.

Kegunaan Bank Garansi • Tender Bond, Bid Bond = adalah bank garansi yang diperlukan kontraktor / leveransir untuk dapat mengikuti tender • Bank Garansi Uang Muka = menjamin atas permintaan uang muka oleh rekanannya dalam rangka kerjasama pelaksanaan kontrak kerja. • Bank Garansi untuk penangguhan pembayaran bea cukai • Bank Garansi untuk pembangunan proyek • Bank Garansi untuk penyerahan barang-barang oleh leveransir kepada departemen

Pelaku Bank Garansi • BANK = adalah penjamin dengan menerbitkan dan membayar Sertifikat Bank Garansi atas nama kontraktor (leveransir) • NASABAH = adalah pemborong yang dijamin dan minta Sertifikat Bank Garansi kepada bank • PEMILIK PROYEK = adalah pihak yang menerima jaminan dan pemegang sertifikat bank garansi serta yang dapat mencairkannya, jika pemborong / leveransir wanprestasi.

Jenis Bank Garansi • BID BOND = sejumlah tender • PAYMENT BOND = sejumlah tertentu disepakati • PERFORMANCE BOND = sejumlah selesainya pekerjaan • ADVANCE PAYMENT BOND = sebesar uang muka • MAINTENANCE BOND = untuk keperluan pemeliharaan • Pengambilalihan kewajiban membayar oleh pihak penjamin (guarantor) atas permintaan peserta tender (principal) kepada pihak penyelenggara tender (beneficiary) dimana penjamin mengambil alih kewajiban untuk membayar kepada penyelenggara tender sampai sejumlah tertentu, jika peserta tender tidak memenuhi kewajibannya sebagai pemenang tender.

PROSES BANK GARANSI BANK PENJAMIN G 1 6 7 3 9 2 10 4 PRINCIPAL BENEFICIARY 5 8 P B

Keterangan Alur Proses Bank Garansi • P memberi agunan bank garansi kepada G • P membayar provisi bank garansi kepada G • G memberikan sertifikat bank garansi kepada P • P memberikan sertifikat bank garansi kepada B • B memberikan pekerjaan kepada P untuk dikerjakan JIKA TERJADI KASUS MAKA : • B mencairkan sertifikat bank garansi kepada G , jika P wanprestasi atau pekerjaan tidak dikerjakan dengan baik sesuai perjanjian • G membayar sertifikat bank garansi kepada B TAPI KALAU SEMUANYA BERJALAN LANCAR MAKA : • B mengembalikan sertifikat bank garansi kepada P jika pekerjaan telah selesai dikerjakan sesuai dengan perjanjian • P mengembalikan sertifikat bank garansi kepada G karena pekerjaan telah selesai dikerjakan sesuai dengan perjanjian • G mengembalikan agunan bank garansi kepada P

Keuntungan Bank Garansi • BAGI BENEFICIARY : • Penyusunan budget lebih mudah dan pasti karena penyediaan barang telah dikontrak leveransir • Pelaksanaan pekerjaan lebih terjamin karena penjaminnya ada 2 pihak • Persediaan teknis barang-barang relatif sedikit, kerusakan kecil dan pergudangan juga kecil, persediaan barang cukup dengan persediaan ekonomis saja. • BAGI GUARANTOR (BANK) : • Sumber pendapatan bagi bank dari provisi • Sumber dana bagi bank, jika agunan bank garansi uang tunai • Memperluas kegiatan operasional bank • Menyalurkan kredit tanpa dananya sendiri • BAGI PRINCIPAL : • Dapat mengikuti tender pekerjaan / proyek • Ada kepastian pekerjaan atau penjualan barang barang

.. • LETTER OF CREDIT ( L/C ) • Adalah kredit berdokumen yang diberikan opening bank atas transaksi (importir) yang agunannya berupa dokumen-dokumen ( commercial invoice, bill of lading, insurance document, certificate document ) atas transaksi tersebut • Perdagangan luar negeri (ekspor impor) memerlukan Letter of Credit (L/C) untuk memenuhi ketentuan Uniform Custom and Practice For Documentary (UCP) • Dengan L/C berarti ada pihak ketiga (opening bank) yang akan menjamin lancarnya transaksi.

Agunan L/C • Commercial Invoice Document • Adalah faktur penjualan atau daftar mengenai barang-barang yang menunjukkan harga, kuantitas, kualitas, ongkos angkut yang dikirimkannya kepada pembelinya melalui opening bank • Bill Of Lading ( B/L ) • B/L adalah dokumen pemberitahuan dari pengirim barang bahwa barang akan diangkut ketujuan tertentu dan alamat tertentu, termasuk syarat-syarat penyerahan barang. • B/L untuk perdagangan dalam negeri disebut KONOSEMEN

.. • INSURANCE DOCUMENT • Dokumen persetujuan yang didalamnya pihak penanggung berjanji akan mengganti kerugian sehubungan dengan kerusakan, kerugian ataupun kehilangan laba yang diharapkan yang dialami pihak tertanggung disebabkan kejadian tertentu. • CERTIFICATE DOCUMENT • Adalah dokumen pelengkap untuk kelancaran perdagangan seperti packing list, weight list

FUNGSI L/C • Memenuhi ketentuan Uniform Custom and Practice Documentary dalam perdagangan luar negeri • Merupakan jaminan bank penerbit terhadap importir dan eksportir • Dasar bagi eksportir untuk mengirim barang dan menerbitkan draft-nya • Sebagai dasar untuk klaim jika transaksi tidak beres

JENIS – JENIS L/C • MENURUT PENERBITNYA • Merchant L/C = diterbitkan oleh importir atas nama eksportir tanpa pihak ke-3 • Banker L/C = diterbitkan dan dijamin oleh issuing bank atas permintaan importir untuk dan atas nama eksportir. • MENURUT BENTUKNYA • Revocable L/C = L/C dapat dirubah/dibatal kan sewaktu waktu oleh importir tanpa persetujuan eksportir, tapi sebelum diaksep opening bank • Irrevocable L/C = L/C tidak dapat dirobah tanpa persetujuan pihak pihak terkait • Irrevocable and Confirmed L/C = tidak dapat dirobah tanpa persetujuan semua pihak dan dijamin penuh oleh opening bank

.. • MENURUT SYARAT PEMBUKAAN • Documentary L/C = penarikan / pembayaran draftnya dokumen2 L/C harus dilampirkan • Open (Clean) L/C = dokumen tidak perlu dilampirkan, cukup melampirkan tanda terima seperti kuitansi. • MENURUT CARA PEMBAYARAN • Sight L/C = pembayaran oleh paying bank dilakukan pada saat draft ditunjukkan oleh eksportir dan disertai dokumen lain sesuai syarat L/C • Usance (Term) L/C = pembayaran oleh paying bank setelah jatuh tempo tergantung perjanjiannya • MENURUT HAK BENEFICIARY • Transferable L/C = master L/C yang dapat dipindahtangankan sebagian atau seluruhnya oleh ekportir lainnya dengan persetujuan importir dan syarat2 L/C dipenuhinya. • Non Transferable L/C = L/C yang tidak dapat dialihkan oleh eksportir pertama kepada eksportir kedua

.. • MENURUT PERJANJIANNYA • Restricted (Straight) L/C = hanya dapat dinegosiasikan oleh bank yang disebutkan secara khusus dalam L/C tersebut • General L/C = dapat dinegosiasikan oleh setiap bank • MENURUT JENIS L/C KHUSUS • Aflopend L/C = hanya dapat dipakai untuk sekali transaksi saja selama masa berlakunya • Revolving L/C = dapat dipakai beberapa kali transaksi dengan periode tertentu selama masa berlakunya • Back to Back L/C = dibuka oleh bank atas permintaan eksportir perantara dengan menjaminkan master L/C nya dan dibuka atas nama eksportir kedua • Red Clause L/C = pembayarannya sebagian atau seluruhnya telah diterima lebih dulu oleh eksportir sebelum dokumen dan barangnya dikirimkan

.. • Green Clause L/C = pembayaran sebagian atau seluruhnya dapat lebih dulu diterima setelah dokumen sementara diserahkan kepada bank • Negociering L/C = dinegosiasikan oleh advising bank. Biasanya cabang dari opening bank • Confirmed Negociering L/C = dapat dikonfirmkan oleh issuing bank dan advising bank bersama-sama. • Unconfirmed Negociering L/C = boleh di-negocier kan oleh bank mana saja. • Standby L/C = khusus digunakan untuk menjamin suatu transaksi dimana L/C tersebut baru dapat dicairkan jika transaksi tersebut tidak dipenuhi

MEKANISME PEMBUKAAN LETTER OF CREDIT ( L/C ) L/C IMPORTIR ATAU PEMBELI OPENING BANK ATAU ISSUING BANK Wesel / draft Pembayaran wesel/draft Negara Importir Wesel / draft Sales – contract Pembayaran wesel draft Dokumen Pengiriman dll L/C Negara Beneficiary L/C ADVISING BANK NEGOTIATING BANK ACCEPTANCE BANK CONFIRMING BANK PAYING BANK Adalah BANK DEVISA Dinegara eksportir BENEFICIARY ATAU EKSPORTIR ATAU PENJUAL Wesel / draft Penerimaan pembayaran

JASA PERBANKAN • BANK UMUM : • Menghimpun dana dari masyarakat dalam bentu simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan/atau bentuk lain persamaannya. • Memberikan kredit • Menerbitkan surat pengakuan hutang • Membeli, menjual atau menjamin atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya : • Surat wesel, termasuk wesel yang diakseptasi oleh bank • Surat pengakuan hutang • Surat jaminan pemerintah • SBI • Obligasi • Instrumen surat berharga lainnya

.. • Memindahkan uang, baik untuk kepentingan sendiri maupun kepentingan nasabah • Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan surat, sarana telekomunikasi, maupun dengan wesel unjuk, cek atau sarana lain • Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga • Menyediakan save deposit box • Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak (custodian ship)

.. • Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat dibursa efek. • Membeli melalui pelelangan agunan, baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajiban kepada bank • Melakukan kegiatan anjak piutang , usaha kartu kredit • Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah • Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan peraturan perundangan yang ada

.. • BANK PERKREDITAN RAKYAT : • Menghimpun dana dari masyarakat dalam bentu simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan/atau bentuk lain persamaannya. • Memberikan kredit • Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai ketentuan pemerintah • Menempatkan dana dalam bentuk SBI, deposito berjangka, sertifikat deposito dan atau tabungan pada bank lain

.. • BANK DEVISA : • Melayani lalu lintas pembayaran dalam dan luar negeri • Melayani pembukaan dan pembayaran L/C • Melakukan jual beli valuta asing • Mengirim dan menerima transfer dan inkaso valas • Membuka atau membayar Traveller Cheque • Menerima tabungan valas

LALU LINTAS PEMBAYARAN • LALU LINTAS PEMBAYARAN ( LLP ) merupakan pendorong peningkatan transaksi komersial dan finansial dalam negeri maupun luar negeri • DEFINISI LLP : • Pembayaran yang dilakukan secara tidak langsung oleh pembayar kepada penerima alat pembayarannya uang giral dengan melalui media jasa perbankan ( kliring, transfer dan inkaso ) • LLP mencakup LLPDN ( dalam negeri ) dan LLPLN ( luar negeri )

PELAKU LLPDNLN • PEMBAYAR • Adalah seseorang /perusahaan yang bertindak sebagai pembeli (importir) dari transaksi perdagangan • BANK UMUM • REMITTING BANK = bank yang mengirim uang (transfer) • PAYING BANK = bank yang membayar kan uang kepada payee • REIMBURSING BANK = bank yang atas permintaan Remitten menyediakan dana bagi bank pembayar, supaya bank pembayarbersedia melakukan pembayaran • PENERIMA • Adalah seseorang / perusahaan yang bertindak sebagai penjual (eksportir)dari transaksi penjualan

PELAKSANAAN LLPDNLN • PENCAIRAN TUNAI • PEMINDAHBUKUAN • KLIRING • TRANSFER • INKASO

.. • PENCAIRAN TUNAI • Dalam hal ini penerima pembayaran dengan cek, bilyet giro, wesel, draft L/C atau promes nota secara langsung mencairkan kepada bank pembayar. • Cara pencairannya dengan menyerahkan surat berharga diatas kepada bank pembayar untuk ditukar dengan uang kartal

.. • PEMINDAHBUKUAN • Dapat dilakukan jika pembayar dan penerima sama-sama mempunyai rekening pada bank yang sama. • Dilakukan dengan menyetorkan uang giral yang dianggap sebagai setoran tunai pada hari itu juga.

.. • KLIRING • Arti kliring (to clear)= pelunasan utang piutang sesama bank anggota kliring yang dikordinasikan oleh Bank Sentral (BI) • Definisi = kliring adalah proses perhitungan , pelunasan dan pertukaran warkat-warkat kliring antar bank anggota yang dikordinasi BI • Kliring akan mempermudah penyelesaian inkaso dan transfer • Kliring akan mempermudah perhitungan, pertukaran warkat dan pelunasan utang piutang antar bank pesertanya

.. • Warkat Kliring = adalah permintaan nasabah bank untuk penagihan piutangnya berupa uang giral atau pembayaran kewajibannya melalui LLP dalam suatu lembaga kliring. • Warkat Kliring dikelompokkan menjadi • Warkat Debit Kliring (incoming & outgoing) • Warkat Kredit Kliring (incoming & outgoing)

.. • TRANSFER • Transfer atau Remittance merupakan LLP antar kota atau antar negara. Transfer antar negara hanya dapat dilakukan oleh bank devisa. • Transfer dapar dilakukan antar bank yang sama ataupun berbeda. • Pencairan transfer dapat dilakukan dengan : • Pencairan tunai • Pencairan dengan cara memasukkan kedalam rekening koran atau buku penerimanya

.. • INKASO • Inkaso / collection merupakan LLPDNLN untuk menagih piutang surat-surat berharga antar kota atau antar negara yaitu clean collection atau documentary collection. • Clean collection adalah cek,bilyet giro,traveller cheque dll • Documentary collection adalah L/C • Supaya cepat prosesnya, sebaiknya inkaso dilakukan melalui bank yang sama

.. • Warkat yang dapat di INKASO ke LN : • Bank draft = wesel bank • Limited cheque = cek terbatas • Company cheque = cek perusahaan • Personal cheque = cek perorangan • Cashier cheque = cek kasir • International money order = permintaan dana internasional • Travellers cheque = cek perjalanan/wisata • Warkat berharga valas lainnya yang belum / tidak dapat segera ditunaikan pada bank, melainkan harus di-INKASO-kan dana nya terlebih dulu dari Bank Tertarik ( drawee bank )