Download

1 / 11

110 likes | 279 Vues

- Alf Niezold. Regionale Börseneinführungen - erleichterter Zugang für kleinere und mittlere Unternehmen. München, 28. April 2005. 1. Aktuelle Situation. Eigenkapitalbeschaffung über die Börse für den Mittelstand schwierig

E N D

- Alf Niezold Regionale Börseneinführungen -erleichterter Zugang für kleinereund mittlere Unternehmen München, 28. April 2005

1. Aktuelle Situation • Eigenkapitalbeschaffung über die Börse für den Mittelstand schwierig • Fehlendes eigenständiges Marktsegment für kleine und mittlere Unternehmen • Börse als Exit-Kanal für Private Equity derzeit nur einge- schränkt vorhanden • Erkenntnis aus Neuer Markt-Hype: Börse als organisierter Kapitalmarkt ist keine Plattform für Venture Capital Equity Capital Markets · 28. April 2005 · Seite 2

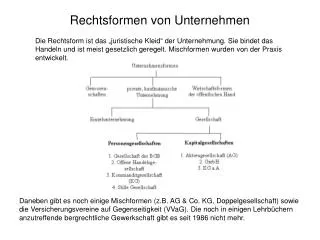

2. Status Quo: Börsensegmente (1) • Zwei organisierte Marktsegmente (im Sinne des WpHG)Geregelter Markt und Amtlicher Markt • Hierbei hinsichtlich Transparenz-Anforderungen zwei Segmente mit unterschiedlichen Folgepflichten • Prime Standard(zusätzliche Transparenzanforderungen) • Quartalsberichte (deutsch u. englisch) • Internationale Rechnungslegung • Ad hoc-Mitteilungen auch in englisch • Mindestens eine Analysten-Konferenzpro Jahr General Standard • Jahresbericht / Zwischenbericht • Ad hoc-Publizität (§ 15 WpHG) • Insiderverzeichnis • Directors Dealings Equity Capital Markets · 28. April 2005 · Seite 3

2. Status Quo: Börsensegmente (2) • Freiverkehr • Nicht organisierter Markt im Sinne des WpHG • wenige formale Zugangsvoraussetzungen • keine Folgepflichten für den Emittenten • aber: • Imageproblem: zu freie Spielregeln vs. Anlegervertrauen • Freiverkehr oftmals nicht mit Anlageregeln von institutionellen Anlegern vereinbar Equity Capital Markets · 28. April 2005 · Seite 4

3. M:access: neues Börsensegment (1) • Marktsegment für kleinere und mittlere Unternehmen • Eigenständiges Marktsegment "oberhalb" des Freiverkehrs • Ab 1. Juli 2005 an Bayerischer Börse • Moderate Kosten (nur einmalige Zulassungsgebühr € 2.500,-) • Erleichterter Börsenzugang • Vereinfachte Folgepflichten • Niedrige Zulassungsbedingungen • Grundkapital mindestens € 2 Mio. • Mindestens ein Jahresabschluss als AG • Abschluss nach HGB ausreichend • Unternehmensdarstellung bzw. • Verkaufsprospekt (bei öffentlichem Angebot) Equity Capital Markets · 28. April 2005 · Seite 5

3. M:access: neues Börsensegment (2) • Vereinfachte Folgepflichten Ausschließlich zur Erhöhung der Transparenz und Stärkung des Anlegervertrauens • Veröffentlichung Kernaussagen und Kennziffern des geprüften Jahresabschlusses • Pro Jahr eine Analysten- und Investorenkonferenz(unterstützt von Bayerischer Börse) • Veröffentlichung Unternehmenskalender auf Website M:access hebt sich qualitativ vom nicht limitierten Frei- verkehr ab: bessere Visibilität am Kapitalmarkt schafft höheres Anlegervertrauen Equity Capital Markets · 28. April 2005 · Seite 6

3. M:access: neues Börsensegment (3) • Begleitung durch Emissionsexperten • I.d.R. Emissionsbank; wird von Börse München bestellt • Beantragung Zulassung sowie Begleitung Going und Being Public • Überwachung Einhaltung der Folgepflichten in den ersten zwölf Monaten nach Notierungsaufnahme • "Liquiditätshelfer" Börsenhandel (analog Designated Sponsor) Erstes Fazit: • Eingangssegment mit vereinfachtem Börsenzugang • Aufstiegsmöglichkeit in den Amtlichen oder Geregelten Markt • Aber: Verkaufsprospekt bei öffentlichem Angebot Equity Capital Markets · 28. April 2005 · Seite 7

4. Weitere Möglichkeiten für leichtere Börsengänge • Planung Deutsche Börse: Nutzung Freiverkehr für mittelständische Unternehmen • Blick über die Grenze:London: Alternative Investment Market (seit 1995)Paris / Euronext: Alternext (neu ab Mai 2005) • Einfaches Listing (IPO-light):reine Notierung, keine Kapitalbeschaffung • Reverse-IPO:Erwerb Börsenmantel, Einbringung Unternehmen über Sachkapitalerhöhung und anschließende Umfirmierung Equity Capital Markets · 28. April 2005 · Seite 8

5. Schlüsselfragen beim Börsengang • Börse (bzw. Aktie) als Finanzierungsquelle für Risikokapital (Initial Public Offering, d.h. Platzierung neuer Aktien) • Unternehmenssicht: langfristige, strategische Weichenstellung; IPO nur der Beginn (d.h. Investitionsentscheidung muss sich rechnen, Bereitschaft zur Kapitalmarkt-Öffnung) • Investorensicht: Qualität der Unternehmen, ausreichende Liquidität und vertrauensbildende Transparenz • Wahl Börsensegment: Heimatmarktprinzip(Tätigkeit, Bekanntheit, Investoreninteresse) • Sorgfältige Vorbereitung Equity Capital Markets · 28. April 2005 · Seite 9

6. Fazit • Aufmerksamkeit für Börsengänge kleinerer und mittlerer Unternehmen ist wieder da • Börsengang ist nicht gleich Börsengang, Eigenkapitalbeschaffung ist entscheidend • Ausbalancierung von Emittenten- und Investoreninteresse(faire Chancen- / Risikoaufteilung) Equity Capital Markets · 28. April 2005 · Seite 10

Equity Capital Markets - BayernLB • Corporate Finance für den Mittelstand mit Verankerung in Bayern • Begleitung von Börsengängen und Aktienplatzierungen (Kapitalerhöhungen, Block Trades) • Partner bei Being Public (Research, Designated Sponsoring, Roadshows) • Beratung bei weiteren Kapitalmarkttransaktionen (öffentliche Übernahme-/ Kaufangebote, Squeeze Outs, Börsenzulassungsverfahren etc.) • Mezzanine-Finanzierungen (Genusscheine, Genusscheinfonds) • Ansprechpartner Adresse • Franz Stadler, Tel. 089/2171-23426 Brienner Straße 18 • Alf Niezold, Tel. 089/2171-27631 80333 München Equity Capital Markets · 28. April 2005 · Seite 11