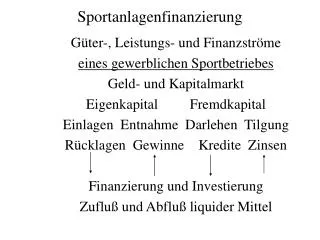

Darlehen II = Konsumkredit

170 likes | 651 Vues

Darlehen II = Konsumkredit. OR-BT 21. März 2012. Rechtsgrundlagen. Bundesgesetz über Konsumkredit vom 23. März 2001 Annäherung des schweizerischen Rechts an die EU-Richtlinien zum Verbraucherkredit Art. 97 BV: Konsumentenschutz als Verfassungsauftrag

Darlehen II = Konsumkredit

E N D

Presentation Transcript

Darlehen II = Konsumkredit OR-BT 21. März 2012

Rechtsgrundlagen • Bundesgesetz über Konsumkredit vom 23. März 2001 Annäherung des schweizerischen Rechts an die EU-Richtlinien zum Verbraucherkredit Art. 97 BV: Konsumentenschutz als Verfassungsauftrag • Verordnung zum Konsumkreditgesetz vom 6. November 2002

Konsumkreditvertrag, Art. 1 Abs. 1 KKG • Kreditgewährung (Zahlungsaufschub, Darlehen oder ähnliche Finanzierungshilfe), beachte Art. 18 Abs. 1 OR • Beteiligung eines Konsumenten als Kreditnehmer Konsument ist eine natürliche Person, die den Vertrag zu einem nicht-beruflichen oder nicht-gewerblichen Zweck abschliesst, Art. 3 KKG • Beteiligung einer Kreditgeberin, Art. 2 KKG

Geltungsbereich: Art. 7 und Art. 8 KKG • nicht auf Kreditverträge oder Kreditversprechen, die direkt oder indirekt grundpfandgesichert sind • nicht auf Kreditverträge unter 500 CHF und über 80.000 CHF • Eingeschränkt für Leasingverträge, für Kredit- und Kundenkarten mit Kreditoption und für Überziehungskredite

Zustandekommen des Konsumkreditvertrages • allgemeine Regeln, Art. 1 OR • Schriftform, Art. 9 KKG • Übergabe eines Vertragsexemplars an den Konsumenten, Art. 11-12 Abs. 1 KKG • Vertraglicher Mindestinhalt, Art. 9-13 KKG: • Hinweis auf das Widerrufsrecht und die Widerrufsfrist, Art. 9 Abs. 2 lit. h und Art. 11 Abs. 2 lit. f KKG • Hinweis auf Schriftform für Widerruf, analog Art. 40d Abs. 1 OR

Rechtsfolge von Form- und Inhaltsvorschriften Nichtigkeit des Vertrages, Art. 15 Abs. 2 – 4 KKG: • Rückzahlung der empfangenen Kreditsumme bis zum Ablauf der Kreditdauer (!) • Rückzahlung ohne Zinsen und Kosten Umwandlung des (verzinslichen) Konsumkredits in ein zinsloses Darlehen

Widerrufsrecht, Art. 16 KKG • Schutz vor übereilter Kreditaufnahme • Widerruf muss schriftlich erklärt werden und spätestens am siebten Tag nach Erhalt des Vertragsdoppels auf die Post übergeben werden, Art. 16 Abs. 2 KKG • bei ausgezahltem Darlehen gilt Art. 15 Abs. 2 und 3 KKG (Art. 16 Abs. 3 KKG)

Schutz des Konsumenten: • vor überhöhtem Zins, Art. 14 KKG (vgl. Art. 1 VKKG: 15%) • vor Rücktritt des Kreditgebers bei Zahlungsverzug, Art. 18 KKG • vor Zahlung mittels Wechseln oder Checks, Art. 20 KKG • auf vorzeitige Erfüllung, Art. 17 KKG (mit Zinserlass und Kostenermässigung) • auf Geltendmachung aller Einrede gegenüber Abtretungsgläubigern, Art. 19 KKG

Insbes. Einwendungsdurchgriff, Art. 21 KKG Lieferant L Konsument K liefert Sache an zahlt für K Kreditgeberin B

Insbes. Einwendungsdurchgriff, Art. 21 KKG Lieferant L Konsument K liefert Sache an Konsumkredit zahlt für K Art. 21 KKG Kreditgeberin B

Voraussetzung für Einwendungsdurchgriff: Lieferant L Konsument K liefert Sache an Konsumkredit zahlt für K Art. 21 KKG Kreditgeberin B «Abmachung, wonach Kredite an Kunden… ausschliesslich von der Kreditgeberin gewährt werden

Weitere Schutzvorschriften: • Prüfung der Kreditwürdigkeit vor Vertragsabschluss, Art. 28ff. KKG Sanktion: Verlust der Kreditsumme samt Zinsen; Rückforderung bereits erbrachter Leistungen nach Art. 32 Abs. 1 KKG • Meldepflicht zu Handen der Informationsstelle für Konsumkredit, Art. 25ff. KKG

Exkurs: Zur richtlinienkonformen Auslegung des KKG • Swisslex-Paket: autonomer Nachvollzug des Recht der EU-Richtlinien auch KKG • Grundsätze in der Rechtsprechung des BG: - BGE 129 III 335ff. zu Art. 333 OR - BGE 130 III 182ff. zum Pauschalreisegesetz

BGE 129 III 335: «Für eine Nichtanwendung von Art. 333 Abs. 3 OR im Konkursfall spricht auch eine europarechtskonforme Auslegung der Bestimmung. Das Recht der Europäischen Union entfaltet zwar keine unmittelbaren verbindlichen Auswirkungen auf das schweizerische Recht. Da die Revision 1993 die Anpassung von Art. 333 OR an die Richtlinie 77/187 des EWG-Rates vom 14. Februar 1977 im Rahmen des so genannten autonomen Nachvollzugs des europäischen Rechts bezweckte (…), ist die EU-Rechtsordnung indessen als Auslegungshilfe beizuziehen (…). Nachvollzogenes Binnenrecht ist im Zweifel europarechtskonform auszulegen. Es ist harmonisiertes Recht und als solches im Ergebnis - wie das Staatsvertragsrecht - Einheitsrecht. Zwar ist es nicht Einheitsrecht in Form von vereinheitlichtem Recht. Wird aber die schweizerische Ordnung einer ausländischen - hier der europäischen - angeglichen, ist die Harmonisierung nicht nur in der Rechtssetzung, sondern namentlich auch in der Auslegung und Anwendung des Rechts anzustreben, soweit die binnenstaatlich zu beachtende Methodologie eine solche Angleichung zulässt. (…). Die Angleichung in der Rechtsanwendung darf sich dabei nicht bloss an der europäischen Rechtslage orientieren, die im Zeitpunkt der Anpassung des Binnenrechts durch den Gesetzgeber galt. Vielmehr hat sie auch die Weiterentwicklung des Rechts, mit dem eine Harmonisierung angestrebt wurde, im Auge zu behalten. In der Richtlinie 77/187 des EWG-Rates vom 14. Februar 1987 blieb ungeregelt, ob sie im Falle des Konkurses oder Nachlassverfahrens anwendbar sei. Der Europäische Gerichtshof (EuGH) hielt dazu fest, dass die Frage von den Mitgliedstaaten autonom geregelt werden dürfe (…). Da der Schweizer Gesetzgeber für das Konkursverfahren "nichts anderes" im Sinne von Art. 5 Abs. 1 der Richtlinie vorgesehen hat, bedeutet diese Regelung auf das schweizerische Recht übertragen, dass Art. 333 Abs. 3 OR, der eine autonome Satzung im Sinne von Art. 3 Abs. 1 Satz 2 der Richtlinie enthält, bei Übernahme eines Betriebes aus einer Konkursmasse nicht anwendbar ist. Auch eine europarechtskonforme Auslegung von Art. 333 Abs. 3 OR führt also zu dessen Nichtanwendbarkeit im Konkursfall (…).»

BGE 130 III 182ff.: «Das Pauschalreisegesetz wurde in Umsetzung der Richtlinie Nr. 90/ 314 des EWG Rates vom 13. Juni 1990 über Pauschalreisen (…) im Rahmen des "Swisslex-Programms" erlassen und enthält autonom nachvollzogenes europäisches Recht (…). Es ist daher in Zweifelsfällen europarechtskonform auszulegen (…). Auch eine entsprechende Auslegung spricht nicht gegen eine Berücksichtigung des Mitverschuldens des Konsumenten als Herabsetzungsgrund: Aus Art. 5 der Richtlinie, der einen Auftrag an die Mitgliedstaaten zum Erlass einer minimalen Haftungsregelung enthält (…), ergibt sich, dass es dem europäischen Gesetzgeber aus Gründen des Verbraucherschutzes bzw. dessen Angleichung in den Mitgliedstaaten in erster Linie ein Anliegen war, dass der Veranstalter dem Konsumenten gegenüber die Haftung für die ordnungsgemässe Erfüllung der vertraglichen Verpflichtungen unabhängig davon übernehmen muss, ob er selbst oder andere Dienstleistungsträger diese Verpflichtungen zu erfüllen haben (.). Er behielt dabei einen Ausschluss der Haftung aus Gründen vor, die der Veranstalter nicht zu vertreten hat, wie sie in Art. 15 Abs. 1 Pauschalreisegesetz sinngemäss Eingang gefunden haben (…). Dafür, dass die Mitgliedstaaten daran gehindert wären, eine vom Konsumenten gesetzte blosse Mitursache des Schadens als Haftungsreduktionsgrund zu berücksichtigen, enthält die Richtlinie keine Anhaltspunkte. (…). Es ist somit davon auszugehen, dass der Schweizer Gesetzgeber eine Berücksichtigung von blossem Mitverschulden nicht ausgeschlossen hat, zumal er nur das von der Richtlinie minimal Geforderte ins Pauschalreisegesetz übernahm (…).»