Download

1 / 35

350 likes | 471 Vues

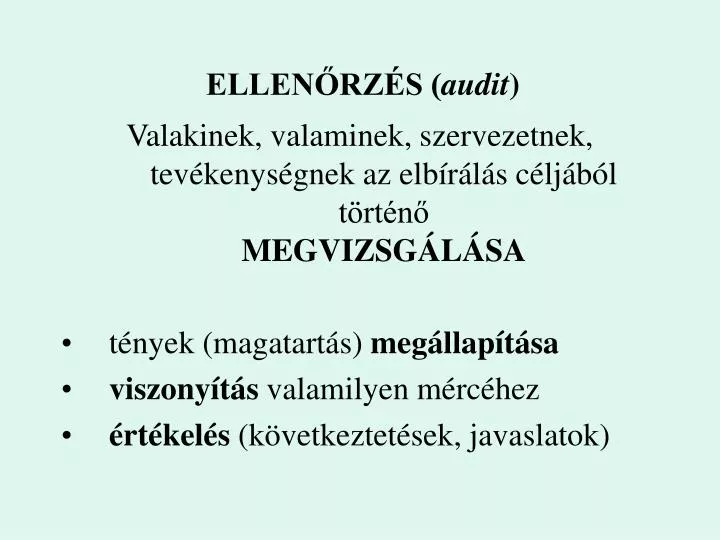

ELLENŐRZÉS ( audit ). Valakinek, valaminek, szervezetnek, tevékenységnek az elbírálás céljából történő MEGVIZSGÁLÁSA tények (magatartás) megállapítása viszonyítás valamilyen mércéhez értékelés (következtetések, javaslatok). Az ellenőrzés céljai:. károk megelőzése: prevenció (gátőr)

E N D

ELLENŐRZÉS (audit) Valakinek, valaminek, szervezetnek, tevékenységnek az elbírálás céljából történő MEGVIZSGÁLÁSA tények (magatartás) megállapítása viszonyítás valamilyen mércéhez értékelés (következtetések, javaslatok)

Az ellenőrzés céljai: • károk megelőzése: prevenció (gátőr) • fegyelmezés (rendőrség) • visszacsatolás (feed back) az irányítási folyamatban (Fayol) • „jelezni a hibákat és tévedéseket azok kijavítása, illetve megismétlésük elkerülése érdekében” (H.Fayol) • bevételek növelése (BKV) • minden hiba feltárása (repülőgép-karbantartás) • a lényeges hibák kiszűrése (best practice a pénzügyi ellenőrzésben) • a hibás (személy) felkutatása (nyomozó)

Az ellenőrzés céljai: • harc a korrupció ellen (OLAF)* • a hatalmi ágak kölcsönös kontrollja (Checks and Balances)** • ítéletalkotás (bíróság) • tanácsadás (ügyvéd) • független vélemény adása (könyvvizsgáló) • segítség (orvos • partnerség (független auditor) • stb. *az EU csalások elleni hivatala **Montesqueu, Bibó I.

AZ ELLENŐRZÉSI RENDSZER STRUKTÚRÁI • tulajdonformák szerint (magán, állami, önkormányzati stb.) • szakterületek szerint (műszaki, egészségügyi, közlekedési stb.) • hatalmi ágak szerint • gyakoriság szerint (évenként, folyamatosan, esetenként) • időpont szerint • függetlenség szerint • az ellenőrzés típusa szerint • az ellenőr jogosítványai szerint (hatósági realizálás) • stb.

Az ÁLLAMI ellenőrzés hazai rendszere • Az Országgyűlés ellenőrző tevékenysége • a parlamenti ellenőrzés struktúrája* • a plenáris ülés ellenőrzési jogosítványai • bizottsági jogosítványok • frakció jogosítványok • képviselői jogosítványok • ombudsmanok • Állami Számvevőszék (ÁSZ) • *Házszabály 46/1994. (IX. 30.) OGY határozat

Az ÁSZ feladatai Ellenőrzési feladatokAlkotmány 32/C. § (1) • az ÁLLAMHÁZTARTÁS gazdálkodása • az állami költségvetési javaslat megalapozottsága • a felhasználások szükségessége és célszerűsége • az állami költségvetés végrehajtásáról készített zárszámadás • az ÁLLAMI VAGYON • kezelése • az állami vállalatok, vállalkozások • vagyonérték-megőrző • vagyongyarapító tevékenységét • Az ÁSZ ellenjegyzi a költségvetés hitelfelvételeire vonatkozó szerződéseket

Az ÁSZ feladatai Előzetes felülvizsgálati feladatAlkotmány 32/C. § (1) ÁSZ előzetesen felülvizsgálja az állami költségvetés felhasználásának a törvényességét (alkotmánybírósági beadvány!)

A KÖZPÉNZEK ELLENŐRZÉSÉNEK CÉLJA külső ellenőrzés

A teljesítmény-ellenőrzés tartalma Gazdaságosság, hatékonyság és eredményesség TÁRSADALOM ELLENŐRZÖTT SZERVEZET Erőforrások(INPUTOK) Végtermékek(OUTPUTOK) Külső tényezők Eredmények(Hatások) Folyamatok Gazdaságosság Hatékonyság Eredményesség

A PÉNZÜGYI ELLENŐRZÉS HIERARCHIKUS JELLEGE • ELLENŐRZÉS (AUDIT) • pénzügyi ellenőrzés (financial audit) • közpénzek ellenőrzése (audit of public funds) • számvevőszéki ellenőrzés (governmental audit,state audit) • teljesítményellenőrzés (vfm) • eredményességi ellenőrzés (effectiveness)

Egy nagy rendszer: az államháztartás • Négy alrendszer együttese • 1. A központi kormányzat költségvetése (központi költségvetés) • 2. A TB-alapok költségvetése • 3. Az elkülönített állami pénzalapok költségvetése • 4. A helyi önkormányzatok költségvetése 1-2-3: állami költségvetés

Á L L A M H Á Z T A R T Á Snagy rendszer, négy gazdálkodó alrendszer együttese = 100 • központi szint: • központi kormányzati költségvetés 46-48 % • TB-alapok költségvetése 26-28 % • elkülönített állami pénzalapok költségvetése 2-4 % • helyi szint: • helyi önkormányzatok költségvetése 22 - 24 % (1992.évi XXXVIII. törvény az államháztartásról)

KÖZPÉNZEK AZ ÁLLAMHÁZTARTÁSBAN A közpénz formája Állam-háztartási alrendszer B E V É T E L E K ÁFA, fogyasztási és jövedéki adó, SZJA, társasági adó és osztalékadó, EVA kiemeltadók adók Központiköltségvetés egyéb adók egyéb lakossági adók, biztosítási adó, játékadó vám, vámbiztosíték vámok illetékek, járulékok, díjak, bírságok, kezességi visszatérülés, MNB nyeresége, osztalék, koncessziós bevétel, bányajáradék, hozzájárulás, EU pénzek egyéb

Az pénzügyi ellenőrzési rendszer struktúrája az ellenőrzés TÍPUSA (szakmai tartalma) szerint • törvényességi, szabályszerűségi („megfelelőségi”) ellenőrzés (regularity audit, financial audit, attest audit, compliance audit)* • a teljesítmény (hatékonyság) ellenőrzése (performance audit, value for money audit*, program evaluation)*

Ellenőrzési típusok* a VIZSGÁLATI CÉLdönti el Pénzügyi ellenőrzés Teljesítményellenőrzés Kapcsolódópénzügyi vizsgálatok (szegmensek) A pénzügyi beszámoló ellenőrzése gazdaságosság hatékonyság program-audit hű kép belső irányítás vagyonvédelem, számviteli elvek IT szabályszerűség * GAO Yellow Bokk

A (PÉNZÜGYI) ELLENŐRZÉS ALANYAI ellenőrauditor belső ellenőrinternal auditor (CIA) külső ellenőrexternal auditor számvevőgovernmental auditor(CPA) könyvvizsgálóindependent auditor

Az elszámoltatás rendszere a jogállamban Parlamentlegislative ellenőrzés Számvevőszéklegislative auditor Kormányexecutive audit elszámoltatás (zárszámadás) átruházott hatáskör függetleninformáció (számvevőszékijelentés)

Szabályozási rendA költségvetés jogi és elszámolási alapelvei költségvetés-készítési kötelezettség: ez a kötelezettség azóta vált általánossá, mióta az állam köteles elszámolni a költségvetés bevételeiről és kiadásairól. az elfogadott költségvetésnek megfelelő végrehajtás ellenőrizhetőség nyilvánosság specialitás: meg kell határozni hogy a bevételeknek mi a forrása a népképviseleti felhatalmazás elve: megfogalmazza azt a követelményt, hogy a költségvetést, mint alapvető fontosságú pénzügyi tervet a népképviseleti szervek hatáskörébe kell utalni. korlátozott idejű felhatalmazás elve: a költségvetési időtartam egy év az előzetes felhatalmazás elve: a bevételek beszedésének és a költségvetés végrehajtásának minden eleme a népképviseleti felhatalmazás szerint történjen.

Elszámolási alapelvek • Teljesség elve: minden megvalósítani tervezett gazdasági eseményt fel kell venni a költségvetésbe és a zárszámadásban, (a költségvetés végrehajtásáról szóló beszámolóban) minden megtörtént pénzügyi műveletet ki kell mutatni. • Részletesség: biztosítja, hogy mind a tervezéskor, mind a beszámoláskor a költségvetés helyzete — bevételek, kiadások alakulása — megítélhető legyen. • Áttekinthetőség: garantálja, hogy a költségvetési dokumentumok áttekinthető (szemléletes, tartalmilag jól rendszerezett) formában kerüljenek a döntéshozók asztalára. Folyamatosság: az időszak záró adatai megegyeznek a következő időszak nyitó adataival.

Elszámolási alapelvek • A pénzforgalmi elszámolások kötelezettségének elve: minden bevételt és kiadást azon költségvetési időszakban kell elszámolni, amelyben a bevétel a költségvetésbe befolyt, illetve amikor a kiadást pénzügyileg teljesítették. • Bruttó elszámolás elve: a bevételek és kiadások mind a költségvetésben, mind a zárszámadásban teljes összegükkel szerepelnek, nem lehet azokat összevonni. • A hitelfelvétel és a végleges bevételek különválasztásának elve: az áttekinthetőséget, a költségvetés valódi deficitjének kimutathatóságát szolgálja.