Download

1 / 87

880 likes | 1.16k Vues

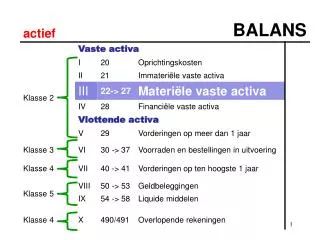

22 27 M ateriële vaste activa Afschrijvingen. 22 27 M ateriële vaste activa Afschrijvingen. 22 27 M ateriële vaste activa Uitzonderlijke afschrijvingen. 22 27 M ateriële vaste activa Uitzonderlijke afschrijvingen. 22 27 M ateriële vaste activa Uitzonderlijke afschrijvingen.

E N D

2227 Materiële vaste activaUitzonderlijke afschrijvingen

2227 Materiële vaste activaUitzonderlijke afschrijvingen

2227 Materiële vaste activaUitzonderlijke afschrijvingen

2227 Materiële vaste activaUitzonderlijke afschrijvingen

2227 Materiële vaste activa topic: Uitgestelde belastingen

2227 Materiële vaste activa topic: Uitgestelde belastingen

2227 Materiële vaste activa topic: Uitgestelde belastingen

2227 Materiële vaste activa topic: Uitgestelde belastingen

Topic 3: LEASING • Financiële leasing(= de echte leasing) • goed bij de activa van de leasingnemer, die het ook afschrijft (dus kost boekt) • huurtermijn (afschrijving) = levensduur • contract niet-opzegbaar • onderhoud, herstelling, verzekering zijn ten laste van leasingnemer • einde: - goed teruggeven - aankoopoptie < 15% - huurovereenkomst (lagere prijs) • Operationele leasing(= +/- gewone huur)

Topic 3: LEASING • Financiële leasing(= de echte leasing) • Operationele leasing(= +/- gewone huur) • goed bij de activa van de leasinggever • contractduur < levensduur • totaal huurgelden < investering • vaak met bijkomende diensten • huurgelden zijn kost voor leasingnemer • mogelijk overname tegen reële restwaarde

Topic 3: LEASING • Voordelen van financiële leasing • beperkte waarborgen (immers eigendomsrecht bij leasinggever) • voorfinanciering van BTW • 100% financiering van investering • bron van bijkomende kredietverlening • door specialisatie leasinggever: lagere aankooprijzen • Nadelen van financiële leasing • gebonden aan contractduur • intrestkost (hoger dan bij financiering) • verlies van prestige

Financiële vaste activaVerwerving: inbreng kapitaal bij oprichting

Financiële vaste activaTerugneming & herwaardering EIGEN VERMOGEN van “D” ?

Financiële VA: vorderingen Terugneming van waardevermindering