Download

1 / 11

110 likes | 355 Vues

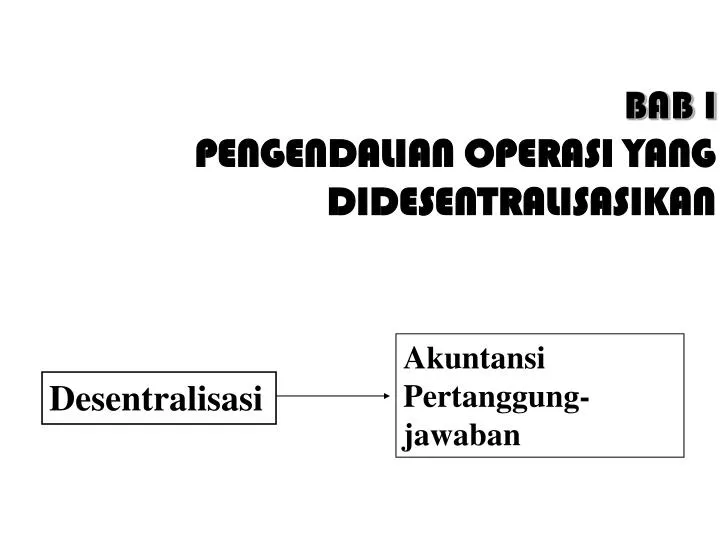

BAB I PENGENDALIAN OPERASI YANG DIDESENTRALISASIKAN. Akuntansi Pertanggung-jawaban. Desentralisasi. Akuntansi Pertanggungjawaban. Gagasan : setiap orang yang mempunyai wewenang mengendalikan biaya atau pendapatan sebagai pusat pertanggungjawaban tersendiri.

E N D

BAB IPENGENDALIAN OPERASI YANG DIDESENTRALISASIKAN Akuntansi Pertanggung-jawaban Desentralisasi

Akuntansi Pertanggungjawaban Gagasan : setiap orang yang mempunyai wewenang mengendalikan biaya atau pendapatan sebagai pusat pertanggungjawaban tersendiri. Laporan prestasi pelaksanaan berasal dari pusat pertanggungjawaban terbawah menuju ke atas, dilihat dari anggaran, aktual dan variannya.

Alat evaluasi Pusat Biaya varian Lap R/L Kontribusi Pusat Pertanggunjawaban Pusat Laba Rate of Return Pusat Investasi

Rate of Return/ Tingkat Pengembalian Rate of Return ROI dan Hasil sisa Hasil operasi netto Penjualan ROI = x Penjualan Rata-rata Aktiva operasi Rata-rata akt opr : rata-rata awal dan akhir tahun Aktiva opr : kas, PD, persediaan, aktiva produktif

Konsep hasil sisa (Residual income): adalah hasil netto di atas tingkat pengembalian minimum atas aktiva operasi. Kelemahan : tidak dapat digunakan untuk membandingkan 2 divisi yang besarnya berbeda. Pengendalian Tingkat Pengembalian (ROI) : • Meningkatkan Penjualan • Mengurangi Biaya • Mengurangi Aktiva

Contoh : Hasil Operasi netto (EBIT) = $ 20,000 Penjualan = $ 200,000 Rata-rata aktiva operasi = $ 100,000 Tingkat pengembalian minimum 15% Jawab :ROI = 20% Hasil sisa = $ 5,000

Kasus : Jika penjualan naik menjadi $250,000, EBIT naik menjadi $ 25,000 Jika biaya berkurang $ 1,000, sehingga EBIT naik menjadi 21,000 Jika aktiva operasi dikurangi menjadi $ 80,000. Hitung ROI !!!

Penentuan Harga Transfer Penentuan harga transfer berkaitan dengan harga yang dibebankan dalam suatu transfer barang / jasa antara 2 divisi dalam satu perusahaan. Divisi penambangan Divisi Pengeolahan Divisi Manufaktur Berapa harga yang seharusnya?

Tiga penekatan dalam penentuan harga transfer : • Harga Pokok : variabel & terserap • Harga Pasar • Harga yang dirundingkan 1. Harga Transfer Menurut Harga Pokok = harga pokok variabel per satuan + margin kontribusi yang dikorbankan divisi penjual akibat penghentian penjualan.

2. Harga transfer menurut harga pasar, ada 2 kondisi : Harga pasar perantara ditentukan dengan baik (harga pasar = bi var + MK yang hilang) Harga berubah di Pasar perantara, karena ada pemasok menawarkan harga yang lebih murah Solusi : tergantung kapasitas produksi

3. Harga pasar yang didamaikan Harga pasar perantara menunjukkan batas teratas bagi biaya yang dibebankan pada transfer antar divisi. Harga transfer = biaya variabel + margin kontribusi yang hilang Margin kontribusi yang hilang = total MK produk A / barang yang diproduksi.