Understanding Corporate Bonds: Key Terms, Features, and Rating Implications

Corporate bonds are vital financial instruments that involve a legal agreement known as a bond indenture, which protects bondholders by outlining default provisions. A bond trustee ensures compliance with these terms. Key features include par value, coupon interest rates, and optional provisions like call and conversion features. Ratings from agencies reflect an issuer's payment ability, affecting interest rates. Market dynamics can influence bond valuations as they relate to required yields to maturity. Understanding these components aids investors in making informed decisions.

Understanding Corporate Bonds: Key Terms, Features, and Rating Implications

E N D

Presentation Transcript

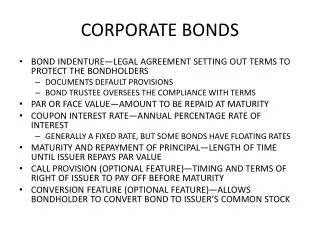

CORPORATE BONDS • BOND INDENTURE—LEGAL AGREEMENT SETTING OUT TERMS TO PROTECT THE BONDHOLDERS • DOCUMENTS DEFAULT PROVISIONS • BOND TRUSTEE OVERSEES THE COMPLIANCE WITH TERMS • PAR OR FACE VALUE—AMOUNT TO BE REPAID AT MATURITY • COUPON INTEREST RATE—ANNUAL PERCENTAGE RATE OF INTEREST • GENERALLY A FIXED RATE, BUT SOME BONDS HAVE FLOATING RATES • MATURITY AND REPAYMENT OF PRINCIPAL—LENGTH OF TIME UNTIL ISSUER REPAYS PAR VALUE • CALL PROVISION (OPTIONAL FEATURE)—TIMING AND TERMS OF RIGHT OF ISSUER TO PAY OFF BEFORE MATURITY • CONVERSION FEATURE (OPTIONAL FEATURE)—ALLOWS BONDHOLDER TO CONVERT BOND TO ISSUER’S COMMON STOCK

BOND RATINGS • RATING AGENCIES—EVALUATE PROBABILITY OF ISSUER MAKING PROMISED PAYMENTS • LOWER RATINGS HAVE TO PAY HIGHER INTEREST RATES • AAA—HIGHEST QUALITY, EXTREMELY STRONG CAPACITY TO PAY • AA—VERY STRONG CAPACITY TO PAY • A—UPPER MEDIUM QUALITY, STRONG CAPACITY TO PAY • BBB—CHANGING CIRCUMSTANCES COULD IMPACT THE FIRMS ABILITY TO PAY • BB—SPECULATIVE ELEMENTS, FACES UNCERTAINTIES • B, CCC, CC—EXTREMELY SPECULATIVE AND HIGHLY VULNERABLE TO NONPAYMENT • D—DEFAULT, DOESN’T PAY INTEREST

BOND VALUATION RELATIONSHIPS • THE VALUE OF A BOND IS INVERSELY RELATED TO CHANGES IN THE MARKET’S REQUIRED YIELD TO MATURITY • THE MARKET VALUE OF A BOND WILL BE LESS THAN THE PAR VALUE IF THE MARKET’S REQUIRED YIELD TO MATURITY IS ABOVE THE COUPON INTEREST RATE AND WILL BE VALUED ABOVE PAR VALUE IF THE MARKET’S REQUIRED YIELD TO MATURITY IS BELOW THE COUPON INTEREST RATE • AS THE MATURITY DATE APPROACHES, THE MARKET VALUE OF A BOND APROACHES IT PAR VALUE • LONG-TERM BONDS HAVE GREATER INTEREST RATE RISK THAN SHORT-TERM BONDS

BOND TERMINOLOGY • SECURED BOND • DEBENTURES • SUBORDINATED DEBENTURES • UNSUBORDINATED DEBENTURES • MORTGAGE BONDS • EUROBONDS • ZERO COUPON BONDS • JUNK BONDS • FLOATING RATE BONDS • CONVERTIBLE BONDS • AMORTIZING BONDS • NON-AMORTIZING BOND • LIBOR (LONDON INTERBANK OFFERED RATE) • BASIS POINT • MUNICIPAL BONDS • U.S. GOVERNMENT BONDS