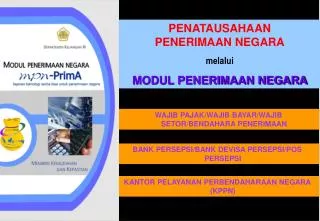

PENERIMAAN NEGARA

PENERIMAAN NEGARA. Jenis penerimaan pemerintah. Penerimaan pajak

PENERIMAAN NEGARA

E N D

Presentation Transcript

Jenis penerimaan pemerintah • Penerimaan pajak • Penerimaan non pajak yaitu yang berasal dari pinjaman pemerintah baik pinjaman dalam negeri maupun pinjaman luar negeri, penerimaan dari badan usaha milik pemerintah/Negara, penerimaan lelang, privatisasi badan usaha milik Negara dan sebagainya. • Tujuannya untuk membiayai pengeluaran pemerintah

Definisi Pajak menurut beberapa ahli 1. Prof Dr Rachmat Soemitro, SH Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. • Drs R Agus Somawirata Pajak adalah iuran yang ditentukan secara sepihak oleh penguasa dan pihak lain diimbangi dengan jasa istimewa untuk membiayai pengeluaran negara, pemungutannya digunakan untuk kepentingan umum. • Prof PJA Adriani Guru Besar UI, Pajak adalah iuran pada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak dapat prestasi kembali, yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas pemerintah.

Perbedaan • Penerimaandari non pajakkurangmendapatperhatiankarenaasalusuldanpertanggungjawabannyasudahjelas. • penerimaannegaradaripajak, selalumendapatperhatian yang besarolehkarenadarisektorpajakinitimbulduahal yang sebenarnyamerupakanakibatdariadanyaaktivitaspemerintah, yaitu: 1) siapakah yang membayarpajak (wajibpajak) yaituorangataubadan yang disebutkandalamundang-undangpajak 2) siapakah yang padaakhirnyamenderitabebanpajak. Lebihkomplekkrn : • pihak yang membayarpajakatauwajibpajakmungkinbukanlahpihak yang menderitabebanpajak. Iniakanterjadiapabilawajibpajakmampumelimpahkanseluruhbebanpajakkeapdapihak lain. Misalnyapajakperseroan, walaupundikenakanterhadaplabasuatuperseroan, tetapibukanperseroannyasendiri yang meneritapajakkarenaperseroanhanyalahsuatubadanusaha. Bebanpajakperseroandapatdideritaolehpemilikperseroan/pemilik modal, mungkinjugadideritaolehkonsumenapabilapajakperseroantersebutmenyebabkanharga-hargahasilproduksinaiksebesarpajak.

KriteriaStrukturPajak / Canoe of Taxation • Distribusi beban pajak harus adil, tiap pembayar pajak membayar secara fair atau disebut juga pajak harus adil secara vertikal maupun secara horisontal. (prinsip keadilan) • Pajak harus berpengaruh secara minimal terhadap pengambilan keputusan di bidang ekonomi dalam pasar yang efisien atau pajak harus efisien. (prinsip ekonomi) • Kebijakan pajak harus dapat mencapai tujuan lainnya secara obyektif, baik untuk mendorong investasi maupun untuk mencapai keadilan dalam sistem ekonomi. (prinsip ekonomi) • Pemungutan pajak harus berdasarkan pada undang-undang (prinsip yuridis) • Sistem pajak harus sederhana administrasinya dan mudah dipahami oleh wajib pajak. (prinsip administrasi) • Administrasi dan ongkos harus rendah dan sesuai dengan berbagai tujuan di atas. (prinsip finansial)

Fungsi Pajak 1. Fungsi Budgetair Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya. 2. Fungsi Regulator Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi. cth : pajak minuman keras, pajak penjualan atas barang mewah, pajak ekspor 0 %

Teoriygmendasaripemungutanpajak 1. Teori Asuransi Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak yang diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut. 2. Teori Kepentingan Pembagian beban pajak kepada rakyatnya didasarkan pada kepentingan (misalnya perlindungan) masing-masing orang. Semakin besar kepentingan seseorang terhadap negara, makin tinggi pajak yang harus dibayar. 3. Teori Daya Pikul Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan 2 pendekatan, yaitu : * Pendekatan obyektif, dengan melihat besarnya penghasilan atau kekayaan yang dimiliki oleh seseorang. * Pendekatan subyektif, dengan memperhatikan besarnya kebutuhan materil yang harus dipenuhi.

… lanjutan 4. Teori Bakti Dasar keadilan pemungutan pajak terletak pada hubungan rakyat dengan negaranya. Sebagai warga negara yang berbakti, rakyat harus selalu menyadari bahwa pembayaran pajak adalah sebagai suatu kewajiban. 5. Teori Asas Daya Beli Dasar keadilan terletak pada akibat pemungutan pajak. Maksudnya memungut pajak berarti menarik daya beli dari rumah tangga masyarakat untuk rumah tangga negara. Selanjutnya negara akan menyalurkannya kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih diutamakan.

Hukum Pajak Adaduamacamhukumpajak, yaituhukumpajakmaterildanhukumpajakformil. • Hukumpajakmaterilmengandungnorma-norma yang menerangkanantara lain keadaan, perbuatan, peristiwahukum yang dikenaipajak (obyekpajak), siapa yang dikenakanpajak (subyekpajak) berapabesarpajak yang dikenakan (tariff pajak), segalasesuatutentangtimbuldanhapusnyautangpajakdanhubunganhukumantarapemerintahdanwajibpajak. Contoh, undang-undangpajakpenghasilan. • Hukumpajakformilmemuatbentuk/tatacarauntukmewujudkanhukumpajakmaterilmenjadikenyataan (caramelaksanakanhukumpajakmateril)

Hubungan Pancasila dengan Pajak • Hubungan Ketuhanan Yang Maha Esa dengan pajak Bahwa pajak yang dipungut oleh negara merupakan ciptaan manusia, tidak bertentangan dengan ketuhanan, karena dalam Al-Quran Tuhan memerintahkan agar manusia membayar zakat/ sepersepuluh untuk digunakan bagi kepentingan orang-orang miskin/untuk kepentingan masyarakat umum tanpa mendapatkan imbalan secara langsung. • Hubungan Kemanusiaan yang Adil dan Beradab dengan pajak. A. Keadilan yang merupakan salah satu syarat yuridis dari pajak tercermin dalam prinsip non diskriminasi, prinsip daya pikul artinya bahwa orang dalam keadaan yang sama harus dikenakan pajak yang sama dan tidak dibenarkan mengadakan perlakukan yang berlainan terhadapnya, tak pandang bangsa, golongan, aliran, ideologi dan sebagainya. b. Kemanusiaan artinya bahwa perlakuan wajib pajak harus secara manusia. Perlakuan manusiawi tidak boleh melanggar hak asasi manusia dan harus layak bagi manusia dan tindakan sewenang-wenang terhadap wajib pajak harus dihindarkan.

……….. lanjutan 3. Hubungan Persatuan Indonesia dengan Pajak Pajak merupakan sumber keuangan utama untuk mempertahankan persatuan yang telah diproklamirkan pada tanggal 17 Agustus 1945 karena hidup suatu bangsa tergantung pada adanya pendapatan negara yang merupakan jiwa untuk kelangsungan dan kesinambungan hidup bangsa dengan pendapatan yang sebagian besar dari pajak. Jadi pajak merupakan alat pemersatu bangsa yang mutlak. 4. Hubungan Kerakyatan yang dipimpin oleh Hikmah kebijaksanaan dalam permusyawaratan dan perwakilan dengan pajak Kerakyatan mengandung arti bahwa rakyat ikut menentukan adanya pungutan yang disebut pajak. Rakyat dalam ikut menentukan pajak tidak bertindak secara langsung melainkan melalui wakil-wakilnya dalam dewan perwakilan rakyat yang dipimpin secara langsung dan demokratis oleh rakyat sendiri. 5. Hubungan Keadilan Sosial bagi seluruh rakyat Indonesia dengan pajak Pajak merupakan suatu alat untuk pembiayaan masyarakat yaitu untuk membiayai pengeluaran untuk kepentingan umum.

Tata Cara Pemungutan Pajak 1. Stelsel Nyata/Riil Pengenaan pajak didasarkan pada obyek (penghasilan yang nyata) sehingga pemungutannya baru dapat dilakukan pada akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya diketahui. Kelebihan : pajak dikenakan lebih realistis. Kelemahan : pajak baru dikenakan pada akhir periode. 2. Stelsel Anggapan Pengenaan pajak didasarkan pada suatu anggapan yang diatur oleh undang-undang. Kebaikan : pajak dapat dibayar selama tahun berjalan, tanpa harus menunggu sampai akhir tahun. Kelemahan : pajak yang dibayarkan tidak berdasarkan pada keadaan sesungguhnya. 3. Stelsel Campuran Pada awal tahun, besarnya pajak dihitung berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya pajak disesuaikan dengan keadaan yang sebenarnya.

Sistem Pemungutan Pajak 1. Official Assessment System Suatu sistem pemungutan yang memberi wewenang kepada pemerintah/fiskus untuk menentukan besarnya pajak yang terutang oleh wajib pajak. • Ciri-ciri : a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus b. Wajib pajak bersifat pasif c. Utang pajak yang timbul setelah dikeluarkan surat ketetapan pajak oleh fiskus. 2. Self Assessment System Suatu system pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang. • Cirri-ciri : Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri. Wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang. Fiskus tidak campur tangan, hanya mengawasi.

3. With Holding System Adalahsuatu system pemungutanpajak yang memberiwewenangkepadapihakketiga (bukanfiskusdanbukanwajibpajak yang bersangkutan) untukmenentukanbesarnyapajakterutangolehwajibpajak. Cirri-ciri : wewenangmenentukanbesarnyapajak yang terutangadapadapihakketiga.

Hambatan pemungutan pajak • PerlawananPasif Terdiridari hambatan2 ygmempersukarpemungutanpajakygerathubungannyadenganstrukturekonomi, perkembanganintelektualdan moral penduduksertasistempemungutanpajakitusendiri.

2. PerlawananAktif Meliputisemuausahadanperbuatanygsecaralangsungditujukanterhadapfiskusdanbertujuanuntukmenghindaripajak • Tax Avoidance, usahameringankanpajakdgntidakmelanggaruu • Tax evasion, usahameringankanpajakdgncaramelanggaruu

ANALISIS PERPAJAKAN • TeoriBebanPajakyaituteoriinsidenspajak/tax insidence theory • Insidenspajakabsolut • Insidenspajakanggaranberimbang • Insidenspajakdiferensial. • Perbedaannyaterletakpadapolapengeluaranpemerintah

Sektor RT menerimabarang& jasadrperusahaandanmemberikan faktor2 produksiuntukdigunakandlmprosesproduksi • Pemerintahdptmengenakanpajakpadatitik 1 yaitupajakygdikenakanpadapembelianperusahaanakan faktor2 produksi, mispajakpertambahannilai • Titik 2 pajakygdikenakan pd pendapatanrumahtangga, titik 3 pajakdikenakanpadapengeluaranrumahtangga. Titik 4 pajakygdikenakanpada total penjualanperusahaan • Pada model diatas, padatitikmanapunpemerintahmengenakanpajakakanmenimbulkanpengaruh yang samaterhadaprumahtangga. • Padatitik 4, pendapatanperseorangan, pendapatansiapdibelanjakandan total pengeluaranrumahtanggatdkdipengaruhiolehpajak. Akantetapinilainyatapendapatansektor RT akanmenurunsebabhargabarang/jasaakannaiksebesarjumlahpajak

Analisisbebanpajakmenurut Musgrave • Insidenspajakanggaranberimbang :Adalahpengaruhdistributifsuatupajakterhadappengeluaranpemerintahygdibiayaidaripenerimaan-penerimaanpajakdlmjmlhygsama • Insidenspajakabsolut, melihatpengaruhsuatujenispajakterhadapdistribusipendapatanmasyarakattanpamelihatefekdistribusijenis-jenispajaklainnyaatauefekdistribusidarisuatu program pemerintah. Contoh analisisdampakredistribusipajakpenghasilan

Insidenspajakdiferensialyaitumenganalisispengaruhdistribusipendapatandarisuatujenispajakapabiladigantikandgnjenispajak lain untukmembiayaiaktivitaspemerintahdalam jumlahygsama. • Contoh pembuatanjalanbarudgnmengambildanadrpajakyg lain ygmemberikankontribusilbhbesardanmenganalisisdampakredistribusipendapatannya