Download

1 / 7

70 likes | 208 Vues

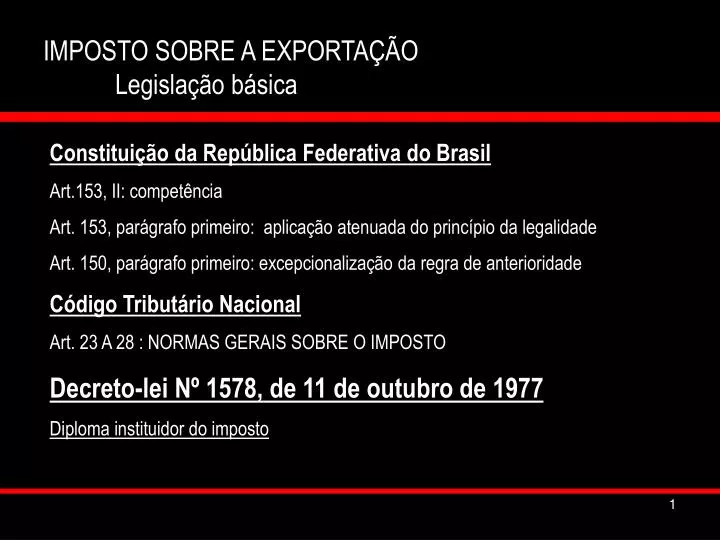

IMPOSTO SOBRE A EXPORTAÇÃO Legislação básica. Constituição da República Federativa do Brasil Art.153, II: competência Art. 153, parágrafo primeiro: aplicação atenuada do princípio da legalidade Art. 150, parágrafo primeiro: excepcionalização da regra de anterioridade

E N D

IMPOSTO SOBRE A EXPORTAÇÃO Legislação básica Constituição da República Federativa do Brasil Art.153, II: competência Art. 153, parágrafo primeiro: aplicação atenuada do princípio da legalidade Art. 150, parágrafo primeiro: excepcionalização da regra de anterioridade Código Tributário Nacional Art. 23 A 28 : NORMAS GERAIS SOBRE O IMPOSTO Decreto-lei Nº 1578, de 11 de outubro de 1977 Diploma instituidor do imposto 1

IMPOSTO SOBRE A EXPORTAÇÃO Legislação básica Lei nº 9.716, de 26 de novembro de 1998 Atualiza e modifica dispositivos do DL nº 1578/77 Decreto 4543, de 26 de dezembro de 2002 Regulamento aduaneiro 2

IMPOSTO SOBRE A EXPORTAÇÃO A regra-matriz de incidência O critério material da hipótese de incidência Exportar, para o estrangeiro, produtos nacionais ou nacionalizados ( CF., art. 153, III) 3 3

IMPOSTO SOBRE A EXPORTAÇÃO A regra-matriz de incidência O critério ESPACIAL da hipótese de incidência O fato jurídico tributário ocorre em qualquer ponto do território nacional, de onde ocorra a saída do produto (Decreto-Lei nº 1578/77, art. 1º, § 1º) 4 4

IMPOSTO SOBRE A EXPORTAÇÃO A regra-matriz de incidência O critério subjetivo do prescritor SUJEITO PASSIVO SUJEITO ATIVO • O EXPORTADOR • A PESSOA EQUIPARADA • Exportador é aquele que remete a mercadoria, a qualquer título, para o exterior, ou a leva consigo A UNIÃO CF., ART. 153, II 5 5

IMPOSTO SOBRE A EXPORTAÇÃOA regra-matriz de incidência O critério quantificativo do prescritor BASE DE CÁLCULO: Alíquota específica: a quantidade de mercadoria, expressa na unidade de medida indicada na Tarifa Aduaneira do Brasil(TAB). Alíquota ad valorem: o valor aduaneiro apurado segundo as normas do artigo VII do GATT, DEDUZIDOS OS DEMAIS TRIBUTOS DIRETAMENTE INCIDENTES E O CUSTO DO FINANCIAMENTO, QUANDO FOR O CASO 6

IMPOSTO SOBRE A EXPORTAÇÃOA regra-matriz de incidência O critério quantificativo do prescritor ALÍQUOTA: ESPECÍFICA: importância em dinheiro, por unidade de medida prevista em lei. AD VALOREM: percentual previsto em lei, para ser aplicado sobre uma base de cálculo em dinheiro. MISTA: combinação das anteriores.. 7