Download

1 / 5

50 likes | 348 Vues

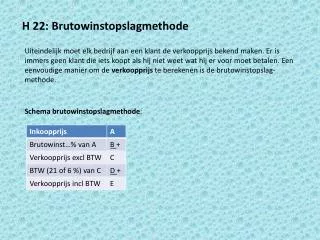

H 22: Brutowinstopslagmethode. Uiteindelijk moet elk bedrijf aan een klant de verkoopprijs bekend maken. Er is immers geen klant die iets koopt als hij niet weet wat hij er voor moet betalen. Een eenvoudige manier om de verkoopprijs te berekenen is de brutowinstopslag-methode.

E N D

H 22: Brutowinstopslagmethode Uiteindelijk moet elk bedrijf aan een klant de verkoopprijs bekend maken. Er is immers geen klant die iets koopt als hij niet weet wat hij er voor moet betalen. Een eenvoudige manier om de verkoopprijs te berekenen is de brutowinstopslag-methode. Schema brutowinstopslagmethode:

§ 22.3: Voorcalculatorische nettowinst bij de brutowinstopslagmethode Voorcalculatorisch betekent dat je de nettowinst uitrekent op basis van verwachtingen. Verband brutowinst en nettowinst in een schema:

§ 22.4: Nacalculatorische nettowinst bij de brutowinstopslagmethode Nacalculatorisch betekent dat je de nettowinst uitrekent op basis van de werkelijke gegevens. Verband brutowinst en nettowinst in een schema:

Voorbeeld: • EmreWiltink verkoopt het product Gruyt voor de prijs van € 41, exclusief 19% omzetbelasting. Voor de maand augustus 2007 heeft hij de volgende verwachte gegevens verzameld: • – inkoop en afzet 40.000 stuks; • – inkoopprijs € 28,90 per product; • – interestkosten € 13.900; • – interestopbrengsten € 1.500; • – verkoopkosten € 39.700; • – algemene kosten € 27.800; • – loonkosten € 35.600; • – inkoopkosten € 41.200. • Begin september komen de werkelijke cijfers over augustus 2007 ter beschikking: • – inkoop en afzet 41.500 stuks; • – inkoopprijs € 29,16 per product; • – interestkosten € 12.900; • – interestopbrengsten € 1.800; • – verkoopkosten € 49.900; • – algemene kosten € 28.000; • – loonkosten € 45.200; • – inkoopkosten € 50.500. • Bereken voor augustus 2007: • a de verwachte brutowinst. • b de verwachte overheadkosten. • c de verwachte nettowinst. • d de gerealiseerde nettowinst.

a 40.000 x (€ 41 – € 28,90) = € 484.000 b Interestkosten € 13.900 Verkoopkosten € 39.700 Algemene kosten € 27.800 Loonkosten € 35.600 Verwachte overheadkosten € 117.000 c Verwachte brutowinst € 484.000 Verwachte interestopbrengsten € 1.500 € 485.500 Verwachte overheadkosten € 117.000 Verwachte inkoopkosten € 41.200 Verwachte bedrijfskosten€ 158.200 Verwachte nettowinst € 327.300 d Gerealiseerde brutowinst 41.500 x (41 - € 29,16) =€ 491.360 Interestopbrengsten € 1.800 € 493.160 Interestkosten € 12.900 Verkoopkosten € 49.900 Algemene kosten € 28.000 Loonkosten € 45.200 Overheadkosten € 136.000 Inkoopkosten € 50.500 Bedrijfskosten € 186.500 Gerealiseerde nettowinst € 306.660