Download

1 / 30

850 likes | 2.09k Vues

UTANG JANGKA PANJANG (OBLIGASI). BY LILI SYAFITRI, SE.,Ak.,M.Si. PENGERTIAN DAN JENIS KEWAJIBAN JANGKA PANJANG JENISI – JENIS OBLIGASI MENENTUKAN HARGA OBLIGASI PENCATATAN PENGELUARAN OBLIGASI PENCATATAN PENANAMAN MODAL DALAM OBLIGASI PENJUALAN OBLIGASI SEBELUM TANGGAL JATUH TEMPO

E N D

UTANG JANGKA PANJANG(OBLIGASI) BY LILI SYAFITRI, SE.,Ak.,M.Si

PENGERTIAN DAN JENIS KEWAJIBAN JANGKA PANJANG • JENISI – JENIS OBLIGASI • MENENTUKAN HARGA OBLIGASI • PENCATATAN PENGELUARAN OBLIGASI • PENCATATAN PENANAMAN MODAL DALAM OBLIGASI • PENJUALAN OBLIGASI SEBELUM TANGGAL JATUH TEMPO • PELUNASAN OBLIGASI SEBELUM TANGGAL JATUH TEMPO • PERTUKARAN OBLIGASI

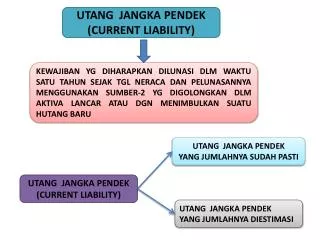

Pengertian Kewajiban Jangka Panjang Kewajiban jangka panjang adalah utang yang diharapkan akan dibayar : (1) dalam jangka waktu lebih dari satu tahun atau lebih dari satu siklus operasi normal perusahaan (mana yang lebih panjang), dan (2) dengan menggunakan aktiva tidak lancar yang ada atau dengan menimbulkan kewajiban jangka panjang lainnya atau dengan mengalihkan menjadi modal saham.

JENISKEWAJIBANJANGKA PANJANG • Utang Hipotik (Mortages Payable) • Utang wesel jangka panjang (long-term Noters Payable) • Utang sewa-guna-usaha (lease Obligations) • Utang Obligasi (Bond Payable)

Hutang Obligasi • Hutang yang diperolehmelaluipenjualansuratsuratobligasi (buktitertulisdalambentukobligasi)

Jenis jenis Obligasi • Pengelompokanobligasidapatdilakukandenganberbagaimacamcara, yaitu : • Ditinjaudariwaktujatuhtemponya, adaduamacamobligasiyaitu : • Obligasibiasa (term bonds) adalahobligasi yang jatuh tempo padasaat yang sama • Obligasiberseri (serial bonds). adalahobligasi yang jatuhtemponyaberurutandalamperiode-periodetertentu.

Jenis jenis Obligasi • Ditinjaudarijaminannya, adaduamacamobligasiyaitu : • obligasi yang dijamin Jaminaniniberbentukaktivatetap yang dimilikiperusahaan (hipotik). Obligasi yang dijaminberartimemberijaminanpada investor bilaperusahaantidakdapatmembayarutangnya, investor dapatmengklaimjaminanitu. Jaminan yang diberikandapatbeberapatingkatan, jaminantingkatpertamaberartimempunyaiklaim yang pertama, jaminantingkatkeduaberartiklaimnyaterhadapjaminanadalahsesudahobligasidenganjaminanpertama. Kadang-kadangjaminandapatdiberikandalambentuksurat-suratberharga (sahamdanobligasi) perusahaan lain yang dimiliki. • danobligasi yang tidakdijamin.

Jenis jenis Obligasi • Obligasi yang dijaminolehpihak lain disebutobligasibergaransi, misalnyaperusahaanindukmenjaminobligasianakperusahaannya. • Obligasi yang dapatditukarkandengansahamdisebutobligasi yang dapatditukarkan, pertukaraninitergantungpadakeinginanpemegangobligasi. Apabilaobligasidapatditukarkandengansahammaka investor dapatmengubahpemiliknyamenjadipemegangsaham, olehkarenaituobligasisepertiinibanyakmenarikperhatian investor.

Jenis jenis Obligasi • Ditinjaudaribentuknyaobligasidapatdibedakanmenjadi 2 macamyaitu: • obligasiatasnama Obligasiatasnamahanyadapatdiambilbunganyaolehorang yang namanyaterdaftar, sehinggakalaudijualharusdilaporkankeperusahaan yang mengeluarkanobligasiitu. • obligasikupon. Obligasikuponmerupakanobligasi yang bebas, tidakatasnama. Setiaplembarobligasidisertaidengankupon-kuponsebanyaktanggalpembayaranbunga, kupon-kuponitudigunakanuntukmengambilbunga. Karenatidakatasnamamakapenjualanobligasiinitidakperludiberitahukanpadaperusahaan yang mengeluarkan.

MENENTUKAN HARGA OBLIGASI • Hargajual (beli) obligasitidakselalusebesarnilainominalnya. Besarnyahargaditentukanolehtingkatbungaobligasi. Semakinbesarbunganya, hargaobligasisemakintinggidansebaliknyasemakinkecilbunganobligasi, semakinrendahharganya • Untukmenentukanbesarnyahargaobligasidapatdilakukandengancarasebagaiberikut :

Nilai Sekarang (present Value) • Nilaisekarangdari $100 yang dibayarselama 5 tahundenganbungadiskonto 10 %: Today 1 2 3 4 Future Discount at 10% PV=$62.09 $100

PV=$379.08 Nilaisekarangataspembayarananuitastahunan Nilaisekarangthd 5 kali pembayarantahunan $100 diskonto 10 %: $100 $100 $100 $100 $100 Today 1 2 3 4 5

Tentukan besarnya diskonto/premium utang obligasi berikut : • 1. Padatanggal 1 Februari 2009, perusahaanmenerbitkanobligasidengannilai nominal sebesar $100.000 yang akanjatuh tempo dalamwaktu 5 tahun, tingkatsukubunga nominal 12%, tingkatsukubungapasar 12%, danbungaatasutangobligasiiniakandibayarkansebanyak 2 kali dalamsetahun • 2. Padatanggal 5 Januari 2009, perusahaanmenerbitkanobligasidengan face value sebesar $100.000 yang akanjatuh tempo dalamwaktu 5 tahun, contract rate 12%, effective rate 11%, danbungaobligasidibayar semiannually. • 3. Padatanggal 9 September 2009, perusahaanmenerbitkanutangobligasidengan face amount sebesar $100.000 yang akanjatuh tempo dalamwaktu 5 tahun, coupon rate 12%, market rate 13% danbungaobligasidibayar semiannually

MENENTUKAN HARGA OBLIGASI • Misalnya : • Padatanggal 1 Januari 2011 Tuan Syarifmembeliobligasidari PT. HarmoninilainominalnyaRp. 10.000.000,- bunga 7% per tahundibayarsetiaptanggal 31 Desember, jatuh tempo tanggal 31 Desember 2015, dengantujuanuntukmendapatkanhasilsesungguhnya (tarifefektif) sebesar 8%. • Perhitunganhargabelioleh Tuan Syarifsebagaiberikut : • Nilaitunaijumlahjatuh tempo = Rp. 10.000.000,- x A7p = Rp. 10.000.000,- x A 578 = Rp. 10.000.000,- x 0,68058 = Rp. 6.805.000,-

MENENTUKAN HARGA OBLIGASI (b) Nilaitunaibunga yang akanditerima • = Rp. 700.000,- x a7p • = Rp. 700.000,- x a 578 • = Rp. 700.000,- x 3,99271 • = Rp. 2.794.897,- • Jadihargabeliobligasidiatas agar menghasilkantarifefektif 8% adalahsebesarRp. 6.805.800,- + Rp. 2.794.897,- = Rp. 9.600.697,- ataudengankata lain adadisagioobligasisebesarRp. 10.000.000,- - Rp. 9.600.697,- = Rp. 399.303,-.

Apabiladalamcontohdiatashasilsesungguhnya (tarifefektif) yang diharapkansebesar 5% makahargaobligasisebagaiberikut : (a) Nilaitunaijumlahjatuh tempo • = Rp. 10.000.000,- x A7p • = Rp. 10.000.000,- x A 575 • = Rp. 10.000.000,- x 0,78353 • = Rp. 7.835.300,- (b) Nilaitunaibunga yang akanditerima • = Rp. 700.000,- x a7p • = Rp. 700.000,- x a 575 • = Rp. 700.000,- x 4,32948 • = Rp. 3.030.636,- • Hargabelinyasebesar = Rp. 7.835.300,- + Rp. 3.030.636,- = Rp. 10.865.936,- ataudengankata lain adaagioobligasisebesarRp. 865.936,-.

PENCATATAN PENGELUARAN OBLIGASI • Pengeluaran Obligasi dapat Di catat dengan dua cara: • Dicatat hanya obligasi yang terjual. • Dicatat obligasi yang terjual maupun yang belum terjual • Example. Pada tanggal 1 januari 2002 PT. Manophos merencanakan meneluarkan obligasi sebesar Rp 1.000.000 dengan bunga 10%/tahun, obligasi akan dijual pada waktu yang berbeda, tergantung kepada kebutuhan uang, misalnya transaksi terjadi seperti jurnal di bawah ini :

Kadang kadang penjualan obligasi dapat dilakukan dengan cara pesanan, dengan cara ini pemebeli membayar uang uang muka dan akan melunasi pada tanggal tertentu. • Dalam penjualan obligasi melalui pesanan, surat obligasi akan diserahkan setealah pembeli melunasinya, sedangkan yang belum dilunasi akan dicatat kedalam rekening piutang obligasi dan yang sudah di lunasi akan di catat kedalam rekening utang obligasi. • Pencatatan agio atau disagio dilakukan pada waktu pesanan di terima.

Jurnal yang dibuat bila terjadi pesanan obligasi sbb: • Hanya obligasi yang terjual yang di catat

Hanya obligasi yang terjual dab yg belum terjual yang di catat

PENCATATAN PENANAMAN MODAL DALAM OBLIGASI • Obligasi yang dibeli untuk tujuan penanaman modal jangka panjang dicatat dengan jumlah harga perolehannya yaitu harga beli ditambah semua biaya pembelian seperti komisi, meterai, provisi dan lain-lain. • Apabila harga beli berbeda dengan nilai nominal obligasi, selisihnya disebut agio atau disagio obligasi. • Agio obligasi adalah selisih harga beli obligasi di atas nilai nominal, sedangkan disagio obligasi adalah selisih harga beli obligasi di bawah nilai nominal. • Obligasi yang dimiliki dengan cara ditukar dengan aktiva, harga perolehannya dihitung sebesar harga pasar aktiva tersebut.

Apabila obligasi dibeli di antara tanggal pembayaran bunga, pembeli membayar harga beli ditambah bungan berjalan yaitu bunga sejak tanggal pembayaran bunga terakhir sampai tanggal pembelian obligasi. Pembayaran bunga berjalan ini bukan merupakan harga perolehan obligasi. • Contoh perhitungan bunga berjalan dan pencatatan obligasi sebagai berikut : • Example • Nona Risa Fadila membeli obligasi PT. Hartamin pada tanggal 1 Mei 1991, nominal Rp. 1.000.000,- bunga 12% dengan harga beli sebesar Rp. 1.000.000,-. Biaya pembelian, yaitu komisi dan materai sebesar Rp. 25.000,-. Bunga obligasi dibayar setiap tanggal 1 Maret dan 1 September. Harga perolehan obligasi dan bunga berjalan dhitung sebagai berikut :

Harga beli obligasi Rp. 1.000.000,- • Komisi dan materai 25.000,- • Harga Perolehan Obligasi Rp. 1.025.000,- • Bunga berjalan (1 Maret – 1 Mei) • 2/12 x 12% x Rp. 1.000.000,- 20.000,- • Jumlah uang yang dibayarkan Rp. 1.045.000,- • Jurnal yang dibuat oleh Nona Risa Fadila untuk mencatat pembelian obligasi di atas sebagai berikut : • Penanaman modal dalam obligasi Rp. 1.025.000,- • Pendapatan bunga obligasi 20.000,- • Kas Rp. 1.045.000

Dalam jurnal di atas, rekening pendapatan bunga obligasi didebit dengan jumlah Rp. 20.000,- yaitu bunga berjalan yang dibayarkan kepada penjual obligasi, sehingga pada tanggal 1 September 1991 yiatu tanggal pembayaran bunga akan dibuat jurnal sebagai berikut : • Kas Rp. 60.000.000,- • Pendapatan bunga obligasi Rp. 60.000.000,- • Perhitungan : Bunga = 6/12 x 12% x Rp. 1.000.000,- = Rp. 60.000.000,-

Apabila bunga berjalan yang dibayarkan kepada penjual obligasi didebitkan ke rekening piutang bunga obligasi, maka pada tanggal 1 September 1991 penerimaan bunga obligasi dicatat dengan jurnal sebagai berikut : • Kas Rp. 60.000.000,- • Piutang bunga obligasi Rp. 20.000.000,- • Pendpatan bunga obligasi Rp. 40.000.000,-

PENJUALAN OBLIGASI SEBELUM TANGGAL JATUH TEMPO • Apabila obligasi yang dimiliki dengan tujuan untuk penanaman modal jangka panjang dijual sebelum jatuh temponya maka perhitungan laba atau rugi penjualan didasarkan pada jumlah uang yang diterima dengan nilai buku obligasi. Nilai buku obligasi dihitung dengan cara sebagai berikut : Harga perolehan obligasi ditambah dengan akumulasi disagio sampai tanggal penjualan atau harga perolehan obligasi dikurangi amortisasi agio sampai tanggal penjualan. • Misalnya oblitasi yang dibeli dalam contoh (2) di atas, pada tanggal 1 April 1993 dijual dengan harga Rp. 1.015.000,- (sesudah dikurangi komisi dan lain-lain).

Laba rugi dihitung sebagai berikut : • Hara perolehan obligasi = Rp. 1.066.000,- • Amortisasi agio : • 1991 = 9 x Rp. 2.000,- = Rp. 18.000,- • 1992 =12 x Rp. 2.000,- = Rp 24.000,- • 1993 =3 x Rp. 2.000,- = Rp 6.000,- • = Rp 48.000,- • Nilai buku obligasi = Rp. 1.018.000,- • Harga jual obligasi = Rp 1.015.000,-