Kontroling

Kontroling. Kontroling. Kontroling – ma ť veci pod kontrolou. Historické korene kontrolingu. 15. storočie – verejná správa v Anglicku a Francúzsku overovanie tovarovo – peňažného styku 18. storočie – USA štátne výdavky, bankový dozor 1989 – objavenie pojmu na Slovensku. Pojem kontroling.

Kontroling

E N D

Presentation Transcript

Kontroling Kontroling – mať veci pod kontrolou

Historické korene kontrolingu • 15. storočie – verejná správa v Anglicku a Francúzsku overovanie tovarovo – peňažného styku • 18. storočie – USA štátne výdavky, bankový dozor • 1989 – objavenie pojmu na Slovensku

Pojem kontroling Súhrn činností, ktoré sa priamo podieľajú na činnosti podniku Nástroj, ktorý zabezpečuje manažment informáciami Identifikuje chyby, odchýlky, nedostatky Má preventívnu funkciu Zabezpečuje efektivitu podniku

Tri stupne kontrolingu • Prvý stupeň • spája sa s účtovníctvom • účtovníctvo orientované na súčasnosť a minulosť • presnosť informácií • kontroling orientovaný na budúcnosť

Tri stupne kontrolingu • Druhý stupeň • Porovnávanie a sledovanie odchýlok od plánu • Kontroling eviduje a hodnotí • Kontroling ako navigátor (navrhuje zlepšenia)

Tri stupne kontrolingu • Tretí stupeň • zameraný na podporu riadenia podniku • kontrola riadenia prostredníctvom informácií • informačný systém je nutnou súčasťou

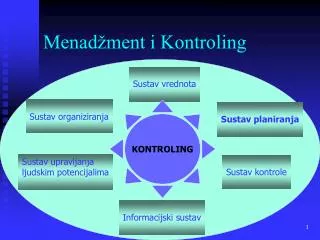

Kontroling a manažment Manažér sleduje ciele, plánuje, určuje čas... Kontrolór sa stará o poradenstvo, rámcové podmienky Funkčný kontroling predpokladá komunikáciu manažéra a kontrolóra

Funkcie kontrolingu • Analyticko informačná funkcia • Porovnávanie plánovaných a dosiahnutých ukazovateľov • Analýza odchýlok • Získavanie a triedenie informácií

Funkcie kontrolingu • Poradenská a inovačná funkcia • Spracovanie správ pre potreby manažmentu • Prispôsobovanie sa externým a interným vplyvom

Ďalšie funkcie kontrolingu • Plánovacia funkcia • spoluúčasť na personálnom, marketingovom, výrobnom, finančnom plánovaní... • Metodická funkcia • zdokonaľovanie informačného systému podniku

Ďalšie funkcie kontrolingu • Motivačná funkcia • Motivácia a demotivácia • Dôležité pre manažérov • Stabilizačná funkcia • Napomáha ekonomickej stabilite podniku

Oblasti úloh kontrolingu Motivujúci kontroling – vízia a jej uskutočnenie Strategický kontroling – plánovanie a vývoj stratégie Rekontroling – feedback, feed forward Investičný kontroling – plánovanie a riadenie investícií Projektový kontroling – plánovanie a riadenie projektov

Oblasti úloh kontrolingu Kontroling procesných nákladov – plánovanie a riadenie procesov Operatívny kontroling – operatívne podnikové plánovanie Reporting – informácie pre vedúcich pracovníkov

Špecializácia kontrolingu Kontroling plánovania a tvorby rozpočtu Kontroling analýzy a reportu Kontroling nákladov a kalkulácií Kontroling likvidity a platobnej schopnosti Investičný kontroling Kontroling nákupu Kontroling zásob Kontroling logistiky Kontroling personálnej činnosti

Kľúčové úlohy kontrolóra Zúčastňovať sa na tvorbe, koordinácii a kontrole plnenia podnikových plánov Vypracúvať správy, analýzy a komentáre k dosiahnutým výsledkom Poskytovať poradenstvo pre všetky stupne manažmentu Sledovať smernice a zákony Pripravovať správy pre inštitúcie a banky Sledovať hospodárske, politické a sociálne okolie

Ciele kontrolingu Prispieť k životaschopnosti podniku: Anticipácia a adaptácia Zabezpečiť schopnosť reakcie Zabezpečiť schopnosť koordinácie

Formy kontrolingu • Strategický kontroling • Orientovaný na budúcnosť podniku • Zameriava sa na externé a interné prostredie podniku

Metódy strategického kontrolingu • V podniku: • SWOT analýza, podniková logistika, vlastná výroba a subdodávky, krivka životného cyklu podniku • Mimo podniku: • Portfóliová analýza, analýza konkurencie

Formy kontrolingu • Operatívny kontroling • Zameraný na súčasnosť, resp. krátku budúcnosť • Hlavným cieľom je optimalizácia parametrov podniku v krátkodobom časovom horizonte • Základom je riadenie nákladov

Metódy operatívneho kontrolingu Výpočet krátkodobého hospodárskeho výsledku Optimalizácia objemu objednávky Metódy v oblasti riadenia odbytu Analýza rabatu

Zavádzanie kontrolingu Prvý spôsob: direktívny, formou príkazu, je pre pracovníka záväzný Druhý spôsob: na báze presviedčania pracovníkov o prospešnosti nielen pre podnik, ale aj pre nich samotných

Fázy zavedenia kontrolingu • 1. Fáza definície projektu kontrolingu • Má rozhodujúci význam • Dôraz na stanovenie cieľa • Časová dimenzia projektu • Reálnosť naplnenia požiadaviek • Tvoria sa pravidlá a postupy kontrolingu

Fázy zavedenia kontrolingu • 2. Fáza vlastného vypracovania systému Kontroling • Posúdenie východiskového stavu – audit • Presvedčenie vedúcich pracovníkov o nevyhnutnosti kontrolingu • Zavedenie nákladového účtovníctva zodpovedajúce potrebám kontrolingu • Vytvorenie optimálne metodiky kalkulácie nákladov a výkonov • Vybudovanie plánovacieho systému • Zdokonalenie analytickej činnosti a reportingu • Vybudovanie dokonalého informačného systému • Začlenenie kontrolingu do organizačnej štruktúry podniku

Fázy zavedenia kontrolingu • 3. Fáza impelementácie kontrolingu • Striktné dodržiavanie plánu • Zodpovednosť poverenej osoby

Fázy zavedenia kontrolingu • 4. Fáza ukončenia projektu • Vyhodnotenie kontrolingu • Porovnanie s projektom • Ďalšie možnosti kontrolingu

Príčiny neakceptácie kontrolingu Obava zo straty moci podnikového vedenia Existujúce finančné a účtovné oddelenia sa boja novej konkurencie Výroba očakáva nepríjemné kontroly hospodárnosti