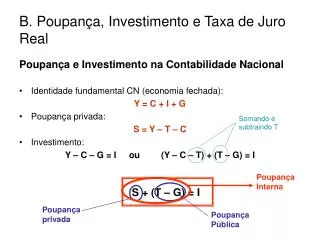

Download

1 / 11

110 likes | 208 Vues

Investimento e Expectativa de Lucros. De maneira similar que as expectativas futuras sobre a renda na hipótese da renda permanente as expectativas futuras sobre os lucros tendem a afetar as decisões de investimento das firmas.

E N D

Investimento e Expectativa de Lucros • De maneira similar que as expectativas futuras sobre a renda na hipótese da renda permanente as expectativas futuras sobre os lucros tendem a afetar as decisões de investimento das firmas. • As decisões de investimento dependem das vendas atuais, da taxa de juros atual e das expectativas de futuro. • A decisão de comprar uma máquina depende do valor presente dos lucros que a empresa espera auferir com essa máquina em comparação com o custo de sua aquisição. • Considerem o seguinte fluxo financeiro de um investimento • Onde P é o preço do ativo, FC é o valor monetário do fluxo de caixa operacional e ké a taxa de retorno. Prof. Wilson Curso Macro 3 - UFJF. Bibliografia BL cap. 16

Investimento e Expectativa de Lucros • A função valor presente líquido (VPL) nada mais é do que o retorno, ou lucro econômico do investimento, pois, por definição, é a diferença entre o valor presente das receitas esperadas e o valor atual das despesas com o investimento. • Notem que podemos utilizar a taxa de juros real esperada como custo de oportunidade. Se o VPL for zero então a remuneração do capital terá sido igual ao custo de oportunidade. Se for maior que zero temos lucro econômico puro • Além disso podemos assumir que as taxas de juros sejam constantes e dadas pela taxa que vigora no período atual. Prof. Wilson Curso Macro 3 - UFJF. Bibliografia BL cap. 16

Investimento e Expectativa de Lucros • Notem ainda que não estamos considerando a depreciação do bem de capital. • Caso a depreciação seja incluída a taxa de retorno requerida do investimento terá que incluir não só a taxa de juros como a taxa de depreciação do equipamento, ou seja: • Neste momento deve ficar claro que o investimento vai depender dos lucros esperados futuros que por sua vez dependem do fluxo de caixa gerado pelo equipamento considerado no VPL. • Se a taxa de retorno requerida para o equipamento subir menor será o nível de investimento. Prof. Wilson Curso Macro 3 - UFJF. Bibliografia BL cap. 16

Investimento e Expectativa de Lucros • Este resultado vem do fato de que os fluxos de caixa futuros serão descontados a uma taxa mais alta, ou de outro modo, o valor presente será menor. Comparando com o custo do bem de capital temos que investimentos que antes eram viáveis podem deixar de sê-lo, pois: • De maneira agregada para a economia seja o investimento agregado, o lucro por unidade de capital existente na economia e o valor presente esperado do lucro por unidade de capital existente na economia. • A função de investimento pode ser escrita então da seguinte maneira: Prof. Wilson Curso Macro 3 - UFJF. Bibliografia BL cap. 16

Investimento e Expectativa de Lucros • De outro modo a função investimento da economia depende positivamente do valor presente esperado dos lucros futuros medidos em termos de unidade de capital. • Notem que V depende do custo de oportunidade do investimento que no presente caso é medido pela taxa de juros e pela depreciação. • A soma da taxa real de juros com a taxa de depreciação é chamada custo de uso ou custo de aluguel do capital. • Notem que o retorno atual dos investimentos também afeta a decisão de investimento de maneira similar ao fato de que a renda disponível pode influenciar a decisão de consumo e não só a renda permanente. Prof. Wilson Curso Macro 3 - UFJF. Bibliografia BL cap. 16

Investimento e Expectativa de Lucros • As empresas podem relutar em tomar emprestado se o lucro atual for baixo. No entanto, se o lucro atual for elevado, a empresa poderá ser capaz de financiar seu investimento sem ter de fazer um empréstimo. • Mesmo se a empresa quiser investir, poderá encontrar dificuldade para conseguir o empréstimo. Os potenciais emprestadores podem não se convencer de que o projeto é tão bom quanto a empresa diz. • Logo podemos escrever: Prof. Wilson Curso Macro 3 - UFJF. Bibliografia BL cap. 16

Investimento e Expectativa de Lucros • Portanto a direção do efeito de um aumento nos lucros presentes e futuros é a mesma, ou seja, um aumento nos lucros tende a aumentar o investimento. • Determinantes do lucro por unidade de capital? • Nível de Vendas e Estoque de capital existente. • O lucro por unidade de capital é uma função crescente da razão entre as vendas e o estoque de capital. • Dado um estoque de capital quanto maiores forem as vendas maior será o lucro/unidade de capital • Relação estreita entre variações do lucro por unidade de capital e variações da razão entre produto e capital. • Como o estoque de capital apresenta mudanças lentas no tempo temos: Prof. Wilson Curso Macro 3 - UFJF. Bibliografia BL cap. 16

Investimento e Expectativa de Lucros • Maioria das variações na razão produto/capital vem de variações no produto. • Maioria das variações na razão lucro/capital vem de variações nos lucros. • Logo os lucros aumentam nas expansões do produto e reduzem-se nas retrações. • Portanto o produto atual afeta o lucro atual e o produto futuro esperado afeta o lucro futuro esperado. • Em períodos de uma longa e sustentada expansão econômica há uma expectativa de lucros altos (presentes e futuros) e portanto um maior investimento. Prof. Wilson Curso Macro 3 - UFJF. Bibliografia BL cap. 16

Investimento e Consumo • Observe as semelhanças entre as hipóteses do ciclo de vida/renda permanente e o investimento: • A percepção pelos consumidores de mudanças atuais na renda como transitórias ou permanentes afeta suas decisões de consumo. • Da mesma forma, a percepção por parte das empresas sobre se as variações atuais das vendas são transitórias ou permanentes afeta suas decisões de investimento. • Mas existem também diferenças importantes entre as decisões de consumo e as decisões de investimento: Prof. Wilson Curso Macro 3 - UFJF. Bibliografia BL cap. 16

Investimento e Consumo • Quando deparam com um aumento da renda que percebem como permanente, os consumidores respondem, no máximo, com um aumento igual do consumo. • Quando as empresas deparam com um aumento das vendas que acreditam ser permanente, o valor presente dos lucros esperados aumenta, levando a um aumento do investimento. • Implicação importante: • As variações relativas do investimento são bem maiores do que as variações relativas do consumo. Prof. Wilson Curso Macro 3 - UFJF. Bibliografia BL cap. 16

Investimento e Consumo • Consumo e investimento normalmente se movem juntospois como apresentado no modelo as vendas influenciam tanto os lucros futuros quanto os lucros presentes. • Mas podemos esperar que o investimento seja muito mais volátil do que o consumo. • Como, no entanto, o nível de investimento é muito menor do que o nível de consumo, as variações do investimento de um ano para o seguinte acabam sendo da mesma magnitude total que as variações do consumo. • Isto ocorre porque o consumo representa 70% do PIB em economias como a dos EUA enquanto que o investimento representa 16% do PIB, portanto a despeito de variar mais em magnitude o efeito sobre a variação do PIB acaba sendo similar ao do consumo. Prof. Wilson Curso Macro 3 - UFJF. Bibliografia BL cap. 16