Download

1 / 16

160 likes | 313 Vues

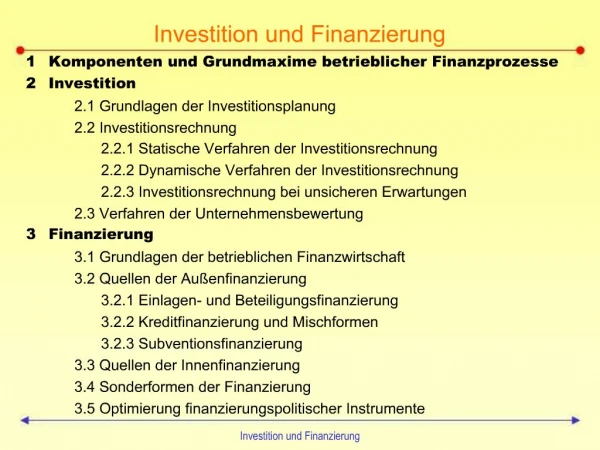

„Public-Private-Partnership am Beispiel einer Finanzierung eines Schwimmbadneubaus“ Wiesbaden, den 05.10.2006. Inhalt:. 1. Begriffsverständnis PPP im Hochbau 2. Vorgehensweise bei der Realisierung 3. Finanzierung via Forfaitierung - graphische Darstellung - Merkmale und Voraussetzungen

E N D

„Public-Private-Partnership am Beispiel einer Finanzierung eines Schwimmbadneubaus“ Wiesbaden, den 05.10.2006

Inhalt: 1. Begriffsverständnis PPP im Hochbau 2. Vorgehensweise bei der Realisierung 3. Finanzierung via Forfaitierung- graphische Darstellung - Merkmale und Voraussetzungen - Vertragsbeziehungen - Vorteile - typische Einwendungen 4. Ansprechpartner

Begriffverständnis „PPP“ im Baubereich • Lebenszyklusansatz: PPP im Baubereich ist eine vertraglich geregelte entgeltliche Zusammenarbeit zw. dem öffent. Auftraggeber u. dem privaten Partner über einen Lebenszyklus eines Bauwerks. • Wirtschaftlichkeitsvergleich: Ein PPP-Projekt lohnt sich gem. dem Gebot der wirtschaftlichen und sparsamen Haushalts- führung nur dann, wenn die private Umsetzung ein ebenso wirtschaftliches Ergebnis erwarten lässt, als ein herkömmliches Verfahren • Alternativer Beschaffungsansatz: PPP ist keine „Projektrealisierung ohne Geld“ und kein Ansatz zur Haushaltssanierung, sondern die Chance eines alternativen Beschaffungs- und Organisationsansatzes unter Nutzung von Effizienzvorteilen mit solider Finanzierung. • Planungs-, Termin- u. Kostensicherheit: Auftragnehmer (zumeist ein Konsortium) verpflichtet sich mit Zuschlag auf klare Ziel- vorgaben, Beschränkung eigener Ansprüche und einen Kosten- u. Zeitplan • Optimale Risikoverteilung: Verteilung der Aufgaben und Risiken aus den Projektphasen Planung / Bau / Finanzierung / Betrieb / Verwertung nach Effizienzmasstäben.

Vorgehensweise bei der Realisierung: • Phase 1: Bedarfsfeststellung Festlegung der kommunalen Ziele und Rahmenbedingungen inkl. politischem Konsens. Einweihung von Kommunalaufsicht und evtl. Zuschussgebern • Phase 2: Projekteignungstest Eignungstest soll Klarheit bringen, ob ein PPP-Projekt zur herkömmlichen Beschaffung eine mindestens genauso wirtschaftliche Alternative ist. Übliche Prämissen: - Langfristige Finanzierbarkeit - Grundvertrag über Planung, Bau, Betrieb des langen Lebenszyklus (20 Jahre) - staatl. Förderungen i.d.R. nur, wenn Objekt in kommunalem Eigentum bleibt - funktionale Leistungsbeschreibung und Projektanforderungen sind möglich und abschließend definierbar - Objektnutzung lässt kontinuierlichen Erhaltungsaufwand erwarten, wobei Nutzungsänderungen während der Vertragslaufzeit nicht erfolgen - ausreichende Bieteranzahl stehen für Teilnahmewettbewerb zur Verfügung • Phase 3: Markterkundung Z.B. im Rahmen eines Interessenbekundungsverfahrens ist eine ausreichende Anzahl geeigneter Bewerber zu ergründen

Vorgehensweise bei der Realisierung: • Phase 4: Vergabeverfahren Vorhaben nach VOL/A oder VOB/A? Auftragsvolumen oberhalb des EU-Schwellenwertes? Nichtoffenes Verfahren oder Verhandlungsverfahren? Erstellung einer ergebnisorientierten Beschreibung der zu erbringenden Bau- und Dienstleistungen. Aussagen zum akzeptierten Finanzierungsmodell, zu denkbaren Besicherungen der Kommune zugunsten des Auftragnehmers (EU-Notifizierungsproblematik) und Zuschüssen Aussagen zur Endschaftsregelung des Objekts bei Ende der Grundvertragslaufzeit. • Phase 5: Zuschlag Wirtschaftlichkeitsvergleiche der eingegangenen Angebote sowie Auftragsvergabe an den Bewerber mit dem optimalsten Angebot. • Phase 6: Baucontrolling Plan-Ist-Vergleich der baulichen Ausführungen und ggf. der Finanzierung

Forfaitierung - graphische Darstellung Bauvolumenz.B. EUR 10 Mio Vorfinanzierung aus eigener Liquidität derProjektgesellschaft nach Baufortschritt Langfristige kommunale Forfaitierung und Schuldendienst über Entgelt z.B. i.H.v. TEUR 350 p.a. 31.12.2007 01.07.2006Zuschlagserteilung 30.06.2036Ende Betreibervertrag Bauabnahme Vor Bauabnahme: Kurzfristige Eigenmittelfinanzierung der Planungs- u. Baukosten durch die Projektgesellschaft Nach Bauabnahme/Nutzungsübergang:Langfristige Finanzierung über kommunale Forfaitierung

Forfaitierung - Merkmale u. Voraussetzungen • Es entsteht eine Leistungsbeziehung (Grund- oder Betreibervertrag) zw. Stadt u. Investor • Leistungsbeziehung für längeren Zeitraum (z.B. 20 Jahre), Privater hat einen fixierten Mindestentgeltanspruch p.a. ggü. der Kommune • Das fixierte Entgelt kann für die Dauer des Betreibervertrags in einen Gesamtentgelt- anspruch des Investors definiert werden. Diesen kann die Bank (nach Vergabe und schon vor Baubeginn) ankaufen. Investor erhält von seinem Gesamtentgeltanspruch den auf den Auszahlungszeitpunkt abgezinsten Barwert der fixen Entgeltforderungen • Durch einrede- und einwendungsfreie Verpflichtung der Kommune zur Zahlung der garantierten Entgelte entsteht für die Bank kommunales Bonitätsrisiko und damit kommunale Konditionen gegenüber dem Investor. • Regelungen im Falle der ordentlichen/ außerordentlichen Vertragsbeendigung.Kommune kontrolliert Leistungserbringung und hat ein Heimfallrecht der Immobilie bei Vertragsende oder Insolvenz der Projekt-GmbH. Wirtschaftliches Risiko der Kommune daher minimiert. • Rechtsaufsichtsbehördliche Genehmigung des Grundvertrages/Absicherung liegt vor

Kommunale Forfaitierung: Vertragsbeziehungen (Bäder-Bsp.): (1) Langfristiger Grundvertrag (Planung; Bau, Betrieb des Bades) Stadt Bäder-GmbH (2) Zahlung eines Mindestentgelts pro Jahr (4) Dreiseitige Zusatzvereinbarung * (begründet die Kommunal-konditionen) (3) Forfaitierungsvertrag: Ankauf der zukünftigen Forderungen der GmbH ggü. der Stadt aus Bäderbetrieb Commerzbank (5) Auf heutigen Zeitpunkt abdiskontierter Barwert der Entgeltzahlungen der kommenden 28 Jahre wird an GmbH überwiesen. * Inhalt Zusatzvereinbarung: Das angekaufte garantierte Entgelt wird während der Vertragslaufzeit von der Stadt einwendungs- und einredefrei an die GmbH gezahlt. In jedem Fall der Vertrags- beendigung übernimmt die Stadt die noch offenen Rückzahlungspflichten der GmbH aus der Forfaitierung.

Vorteile der kommunalen Forfaitierung: • Durch Ausnutzen der bereits vorhandenen Dienstleistungsbeziehung bzw. Zahlungs- ströme (langfristige Betreiberentgelte) einfach zu implementieren • Entlastung des kommunalen Haushalts durch Zinsersparnis aufgrund Kommunal- konditionen (ohne Bürgschaft) durch Bonitätsleihe Stadt Minimierung Entgelt p.a • Absicherung des Zinsänderungsrisikos während der Forfaitierungslaufzeit, da auch Zinsbindungen länger als 10 Jahre ggü. der GmbH möglich u. empfehlenswert sind • Die Einrede- u. Einwendungsverzichtserklärung als Finanzierungsabsicherung durch die Stadt wird nicht auf den Bürgschaftsrahmen angerechnet, denn sie wirkt zwar wie eine Bürgschaft, ist aber formaljuristisch keine. • Ermöglichtgroße Planungs- und Kalkulationssicherheit durch Einbau von Zins- sicherungs- u. Liquiditätssteuerungsinstrumenten. Gesamtfinanzierung bis Tilgungs- ende in 25 Jahren bereits mit Finanzierungsbeginn vollständig transparent • Gewerbesteuerentlastung bei Kooperations-GmbH durch fehlende Dauerschuldzinsen • geringerAufwand u. hohe Flexibilität. Finanzierungskonzept wird nur einmal durch Rechtsaufsicht für Gesamtlaufzeit genehmigt, Vertragsmuster kommen von der Bank

Typische Einwendungen bzgl. Entgeltforfaitierung / PPP • „Das Modell ist kein PPP, da Risiko voll bei der Kommune bleibt!“ Nein. Diese Meinung betrachtet NUR den Forfaitierungsvertrag. Kommune sichert sich ggü. Privatem separat über Bürgschaften oder Regressregelungen im GRUNDVERTRAG ab und kann finanzielle Risiken umfangreich abwälzen. Beratungskompetenz wichtig … • „Nur eine Generalabnahme ab Baufertigstellung sowie eine Risikoübernahme ab Nutzungsbeginn kommt für die Kommune in Frage!“Dies muss keineswegs die sinnvollste Lösung sein. - die Projekt-GmbH kommt nicht schon bei Vergabe, sondern erst bei Baufertigstellung zu machbaren Kommunalkonditionen. Die deutlich teurere Vorfinanzierung wird in die Ent- geltforderungen der Langfristfinanzierung einkalkuliert u. belastet die Kommune stärker - Das akt. Zinsniveau kann nicht über Forward-Finanzierung gesichert werden, da der Finanzierungsanlass unsicher ist („Nichtabnahme einer Bauruine“). - Zudem werden gute, aber kleinere Bauunternehmen aus der Region über diese Aus- schreibungsmodalität diskriminiert. Sie können durch eingeschränkte Vorfinanzierungs- kraft das Bauvolumen oft nicht stämmen. Lösung: Teilgewerkabnahmen der Kommune bereits während der Bauphase u. schrittweise erfolgende kommunale Absicherungen („Mogendorfer Modell“). Privater muss nur ein geringes Bauvolumen allein vorfinanzieren, Kommune überwacht Bau sehr zeitnah und kann nicht wie bei einer Endabnahme überrascht werden -> kein ausgeweitetes Risiko!

Einwendungen bzgl. Entgeltforfaitierung / PPP • „Das genehmigt keine Kommunalaufsicht!“ Doch, ist zahlreich passiert. Entscheidend ist in der Projektgesamtbetrachtung der Aufsicht u.a. die Frage, ob die Kommune aus dem Gesamtprojekt wirtschaftliche Vorteile generiert, die sie ohne Einschaltung des Privaten nicht erlangt hätte („Wirtschaftlichkeitsvergleich“). Dies sind: Entlastung der Verwaltung, Einbinden von Spezialisten-Know-How, Entlastung des Vermögenshaushalts (keine Kommunalkreditaufnahme), Minimierung der Entgeltver- pflichtungen durch kommunale Finanzierungskonditionen, Heimfall der Immobilie an die Kommune am Laufzeitende des Grundvertrags zum definiertem Wert (kann EUR 1,- sein) • „PPP machen wir ohnehin in unserer Kommune seit langem! Beispiel: Stadtentwicklungsgesellschaft saniert alle Schulen für die Kommune und finanziert sich durch voll kommunalverbürgte Kredite!“ Der Klassiker. Die Aussage ist z.B. lt. PPP-Leitfaden des Landes NRW nicht haltbar - Ein PPP-Projekt umfasst die Frage der Risikoverteilung zw. Kommune u. Privatem in allen Projektphasen („Lebenszyklusansatz“: Planung, Bau, Finanzierung, Betrieb, Verwertung). - PPP sieht zumindest zeitweise die Risikoallokation auf den Privaten vor. - Drittens ist eine solche Umsetzung/Absicherung ab bestimmten Volumina zwingend auszuschreiben (Argument „Inhouse-Geschäft“ unsicher) und steht unter dem Vorbehalt der EU-Notifizierung. Ist diese verpflichtend, aber nicht erfolgt, ist die Finanzierung nichtig!

Einwendungen bzgl. Entgeltforfaitierung / PPP • „Wenn die Projektgesellschaft in die Insolvenz geht, steht die Kommune mit leeren Händen da.“ Bei vernünftiger Grundvertragsgestalltung auf keinen Fall. Die Kommunen als Auftraggeber verlangen häufig Erfüllungsbürgschaften, die der Auftragnehmer für die Dauer des Grundvertrags anbieten muss und die sich erst über die Vertragslaufzeit in Teilbeträgen reduzieren. Zudem sind Kautionen z.B. in Höhe eines halben kommunalen Jahresentgeltes üblich, die der Betriebsführer der Kommune zu hinterlegen hat. Im Insolvenzfalle sollten dann 6 Monate reichen, um einen neuen Betreiber zu finden. Zudem fällt im Insolvenzfalle i.d.R. die Nutzungsüberlassung des Objekts an die Kommune zurück • PPP- Internetlinks: Bundesländer: www.ppp.nrw.de/www.hmdf.hessen.de/www.ppp.bayern.de/ www.wm.baden-wuerttemberg.de/ Bund: www.ppp-bund.de / www.ppp-plattform.de Verband kommunaler Unternehmen: www.arge-baeder.de

4. Ihre Ansprechpartner: Commerzbank AG Frankfurt Zentrales Geschäftsfeld Corporate Banking Zielkundenvertrieb Öffentlicher Sektor Kaiserplatz 60261 Frankfurt am Main Stefan H. Wedel Tel. 069 / 136 - 44565 Fax: 069 / 136 - 50952 s.wedel@commerzbank.com