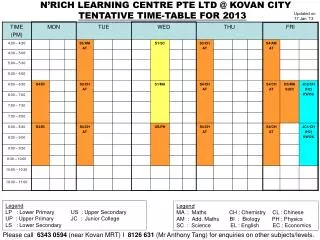

Guidelines for Tentative Identification

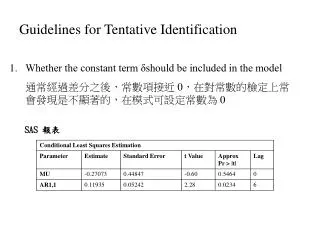

Guidelines for Tentative Identification. Whether the constant term δshould be included in the model 通常經過差分之後,常數項接近 0 ,在對常數的檢定上常會發現是不顯著的,在模式可設定常數為 0. SAS 報表. Which of the AR factor or MA factor should be included in the model 觀察 ac 及 pac 的表現,選出明顯夠大的 lag ,其組合是模式的候選者。.

Guidelines for Tentative Identification

E N D

Presentation Transcript

Guidelines for Tentative Identification • Whether the constant term δshould be included in the model • 通常經過差分之後,常數項接近 0,在對常數的檢定上常會發現是不顯著的,在模式可設定常數為 0 SAS 報表

Which of the AR factor or MA factor should be included in the model • 觀察 ac 及 pac 的表現,選出明顯夠大的 lag,其組合是模式的候選者。 lag =17 lag =6 lag =4 lag =26

模式與適合性的檢測 • a. 參數檢定 • 當參數的檢定結果為不顯著時,表示此參數為 0,此項不宜放在模式中,是一 overfitting 的現象。 • b. 殘差分析 • 合適的模式的殘差應是無自相關性的,若殘差的 ac 或 pac 有明顯不為 0 之值,表示 ARMA 模式尚未完全處理自相關情況,是一 underfitting 的現象,宜增加 order 。 • c. 不論 overfitting 或是 underfitting ,AIC值總會增加。 AICk = n ln(SSEk) – n ln(n) + 2k,k=參數個數

步驟一、 原序列之 acf 呈現緩慢消失,為非穩定型 (nonstationary)。做一次差分轉換後,檢定結果為穩定型,對應的acf, pacf 如下 Lag = 4, 6, 17, 26 時,acf, pacf 較顯著 報表一

步驟二、 設定常數為 0 當選擇 AR:4,6 或是 MA:4,6 時,殘差的 ac 及 pac 在 lag =17時明顯大於 0,在 lag = 26 時,則無此現象。 報表二 當選擇 AR:4,17 或是 MA:4,17 時,殘差的 pac 在 lag = 6 時接近顯著。 報表三 以 Lag = 4, 6, 17,為建模之依據

報表四 報表五 AR:4, 6, 17的模式有最小的 AIC 與 SBC 值

步驟三、 選擇 AR:4,6,17為預測式 Model for variable Yt Period(s) of Differencing 1No mean term in this model Autoregressive Factors Factor 1: 1 + 0.1208 B**(4) - 0.10771 B**(6) - 0.19324 B**(17) SAS 報表

決選的預測式 此式將作為解釋序列現象,及預測用。