Download

1 / 121

1.24k likes | 1.76k Vues

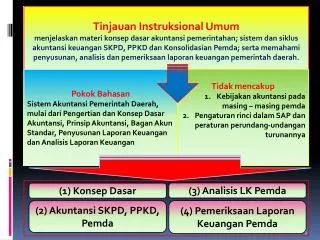

Tinjauan Instruksional Umum menjelaskan materi konsep dasar akuntansi pemerintahan; sistem dan siklus akuntansi keuangan SKPD, PPKD dan Konsolidasian Pemda; serta memahami penyusunan, analisis dan pemeriksaan laporan keuangan pemerintah daerah. Pokok Bahasan

E N D

Tinjauan Instruksional Umum menjelaskan materi konsep dasar akuntansi pemerintahan; sistem dan siklus akuntansi keuangan SKPD, PPKD dan Konsolidasian Pemda; serta memahami penyusunan, analisis dan pemeriksaan laporan keuangan pemerintah daerah. Pokok Bahasan Sistem Akuntansi Pemerintah Daerah, mulai dari Pengertian dan Konsep Dasar Akuntansi, Prinsip Akuntansi, Bagan Akun Standar, Penyusunan Laporan Keuangan dan Analisis Laporan Keuangan Tidak mencakup Kebijakan akuntansi pada masing – masing pemda Pengaturan rinci dalam SAP dan peraturan perundang-undangan turunannya (3) Analisis LK Pemda (1) Konsep Dasar (4) Pemeriksaan LaporanKeuanganPemda (2) Akuntansi SKPD, PPKD, Pemda

Pengertian dan Konsep Dasar Pendapatan & Produksi Nasional Antar Industri Arus Dana Neraca Pembayaran Neraca Nasional Profit Posisi keuangan Perkembangan Usaha Informasi untuk Share & Stakeholder 1 Neraca 2. Laba Rugi 3. Perubahan Modal Informasi untuk Executives GAAP/PABU

Akuntansi Pemerintahan Adalah bidangakuntansi yang berkaitandenganlembagapemerintahandanlembaga-lembagalainnya yang tidakbertujuanuntukmencarilaba Sistem Akuntansi Pemerintahan adalah rangkaian sistematik dari prosedur, penyelenggara, peralatan, dan elemen lain untuk mewujudkan fungsi akuntansi sejak analisis transaksi sampai dengan pelaporan keuangan di lingkungan organisasi pemerintah. (PP 08/2006) Struktur Pemerintahan: Untuk melayani kebutuhan warga Trias politika sbg check and balance mechanism Penekanan pada mutu pelayanan & spending eficiency Sifat Sumber Daya: Tdk ada hubungan langsung harga dgn Barang & Jasa Sulit menghubungkan Jasa dengan Pajak yg dibayarkan Investasi pada aktiva yang tidak menghasilkan pendapatan Proses Politik: Rakyat dpt mempengaruhi pemerintah untuk memberikan kpd rakyat pelayanan maksimum dgn pembayaran pajak minimum melalui proses demokrasi (mekanisme pembahasan APBN/APBD) Lingkungan Akpem menurut GFOA

Ciri – Ciri Lingkungan Pemerintahan • Ciri Keuangan Pemerintah: • anggaransebagai pernyataan kebijakan publik, target fiskal, dan sebagai alat pengendalian; • investasi dalam aset yang tidak langsung menghasilkan pendapatan; • kemungkinan penggunaan akuntansi danauntuk tujuan pengendalian: dan • penyusutannilai aset sebagai sumber daya ekonomi karena digunakan dalam kegiatan operasional pemerintahan.

Karakteristik Akuntansi Pemerintahan akuntansi dana “dana” = satuan akuntansi dan fiskal untuk melaksanakan kegiatan tertentu • A guide to Accounting, Financial Reporting, and Auditing in Federal Government (Sugiyarto, 1995) • Tidak mencatat laba – rugi non profit oriented • Tidak mencatat kepemilikan pribadi negara milik rakyat Muhammad Gade, 1993 • Akpem tergantung bentuk negara beda satu negara dengan negara lainnya tidak ada model atau disain tunggal untuk akuntansi pemerintahan • Akpem terkait erat pengurusan keuangan dan sistem penganggaran akpem menyediakan info realisasi Anggaran

Tujuan Pelaporan Keuangan Peranan LKPD • TujuanPelaporanKeuangan adalah • menyediakan informasittg • Kecukupanpenerimaanperiodeberjalanuntukmembiayaiseluruhpengeluaran. • Kesesuaiancaramemperolehsumberdayaekonomi&alokasinyadengananggaran&peraturan • Jumlahsumberdayaekonomibeserta hasilyang dicapai. • Bgmn entitaspelaporanmendanaikegiatantermasukmencukupikebutuhankasnya. • Posisikeuangan& kondisientitaspelaporanterkait sumberpenerimaan • Perubahanposisikeuanganentitaspelaporan (naik/turunselamaperiodepelaporan)

Jenis Laporan Keuangan Pemda • Financial Report • NERACA • 1. Aset sumber daya yg dikuasai/dimiliki yg manfaat ekonomi /sosialnya diharapkan akan diperoleh. • 2. Kewajiban sumber daya yg akan dikeluarkan akibat peristiwa masa lalu. • 3. Ekuitas kekayaan bersih pemerintah (Aset – Kewajiban) Accrual basis • LO • 1. Pendapatan – LO (Hak pemda yg menambah ekuitas) • 2. Beban (Kewajiban pemda yang mengurangi ekuitas) • 3. Transfer (Hak penerimaan / kewajiban pengeluaran satu entitas ke entitas pelaporan lain) • 4. Pos Luar Biasa (pendapatan / beban luar biasa akibat peristiwa luar biasa, tidak teramal, tidak sering dan di luar kendali entitas) • Laporan Perubahan Ekuitas • Kenaikan/penurunanekuitasdibandingkantahunsebelumnya • CALK • 1. Informasitentangekonomimakro, kebijakanfiskal/keuangan& pencapaian target Perda APBD termasuk kendala/hambatanyg dihadapi • 2. Ikhtisar pencapaian kinerja selama tahun pelaporan; • 3. Informasi ttg dasar penyusunan laporan keuangan & kebijakanakuntansi yg dipilih; • 4. Penjelasan, rincian & analisis setiap pos pada laporan keuangan. • 5. Informasi tambahan yg diperlukan tapi tidak disajikan dlm lembar muka laporan keuangan.

Jenis Laporan Keuangan Pemda • Budgetary Report and Cash Flow • LRA • 1. Pendapatan-LRApenerimaan kas daerah yang menambah SiLPA/SAL dan tidak akan dibayarkan kembali. • 2. Belanja pengeluaran kas daerah yang mengurangi SiLPA/SAL dan tidak akan diterima kembali. • 3. Pembiayaan Penerimaan/Pengeluaran Kas Daerah yang akan dibayarkan/diterima kembali. Cash Basis • Laporan Perubahan SAL • Kenaikan/penurunanSALdibandingkantahunsebelumnya. • LAK • Menacatat penerimaan/ pengeluaran kas dari aktivitas: • 1. Aktivitas operasional pelaksanaan APBD • 2. Aktivitas investasi penjualan/pembelian BMD • 3. Aktifitas Pendanaan pembiayaan APBD • 4. Aktivitas Transitoris PFK, dan aktifitas non anggaran lainnya.

Contoh Format Neraca PEMERINTAH KOTA SALAK Neraca Per 31 Desember 20x1 dan 20x0

Contoh Format Laporan Arus Kas PEMERINTAH KOTA SALAK Laporan Arus Kas Untuk Tahun Yang Berakhir S.d 31 Desember 20x1 dan 20x0

Contoh Format Laporan Operasiional PEMERINTAH KOTA SALAK Laporan Operasional Untuk Tahun Yang Berakhir S.d 31 Desember 20x1 dan 20x0

Contoh Format Laporan Perubahan Ekuitas PEMERINTAH KOTA SALAK Laporan Perubahan Ekuitas Per 31 Desember 20x1 dan 20x0

Jenis Laporan Keuangan Pemda (2) Statutory Report LRA Pendapatan (kas diterima Kasda yg menambah SiLPA) Belanja (kas dikeluarkan Kasda yang mengurangi SiLPA) Penerimaan/pengeluaran pembiayaan (kas diterima/keluar kasda untuk dibayarkan/diterima kembali) untuk menutup defisit/memanfaatkan surplus Perubahan SILPA Menyajikan penambahan / pengurangan SILPA Cash Basis

Contoh Format Laporan Realisasi Anggaran PEMERINTAH KOTA SALAK Laporan Realisasi Anggaran Untuk Tahun Yang Berakhir S.d 31 Desember 20x1 dan 20x0

Contoh Format Laporan Perubahan Saldo Anggaran Lebih PEMERINTAH KOTA SALAK • Laporan Perubahan Saldo Anggaran Lebih Untuk Tahun Yang Berakhir S.d 31 Desember 20x1 dan 20x0

Contoh Jurnal PenyesuaianPemda ABCJurnal UmumTahun Buku 20xx

Simulasi Penyusunan Laporan keuangan • Lembar simulasi

Overview Akuntansi Pemerintah • Dasar Hukum • UU No. 17/2003 tentang Keuangan Negara • UU No. 1 /2004 tentang Perbendaharaan Negara • UU No. 15 /2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara • UU No. 32/2004 tentang Pemerintahan Daerah • UU No. 33/2004 tentang PKPD • PP No. 8 /2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintahan • PP No. 58/2005 tentang Keuangan Daerah • PP No. 71 /2010 tentangStandarAkuntansiPemerintahan • PMK Nomor 238/PMK.05/2011 tentang Pedoman Umum Sistem Akuntansi Pemerintahan. • PMDN No. 13/2006 tentang Pedoman Pengelolaan Keuangan Daerah (direvisi dgn PMDN No. 59/2007 dan PMDN No. 21 /2011)

UU 17 /2003: Laporan Keuangan setidaknya memuat (1) LRA , (2) Neraca, (3) LAK, (4)CALK berdasarkan SAP UU 1/2004: Laporan Keuangan disusun berdasarkan proses akuntansi oleh PA/KPA dan BUN/BUD PP 8/2006: Entitas pelaporan (1) pemerintah pusat, (2) pemda, (3) KL, dan (4) BUN Entitas Akuntansi -- > pemerintah pusat : KPA dan pelaksana dekon/TP -- > Pemda: SKPD, BUD, dan KPA tertentu

Komponen Laporan Keuangan Pemda PP 71/2010 PP 24/2005 Anggaran Anggaran LRA LRA LPSAL CALK CALK Keuangan Keuangan NERACA Neraca LPE LAK LO LAK

Feedback • Predictive Karakteristik Kualitatif • Netralitas • Antar Periode • Antar Entitas

SISTEM AKUNTANSI PEMERINTAH DAERAH Sistem (Proses) Auntansi Indirect CALK Info Non-AKT Proses Analisis

SISTEM AKUNTANSI PEMERINTAH DAERAH (2) Perkada Sistem Akuntansi Pemda Struktur SA Pemda Minimal mengatur: FormatLK, Kebijakanakuntansi, Prosedurakuntansi, Baganakunstandar, Jurnalstandar, Entitaspelaporandanentitasakuntansi, Dokumensumber Kebijakan Akuntansi Pengakuan pengukuran Pelaporan pengungkapan Perundangan Terkait KEUDA SAP

SistemPembukuan Keseimbangan Dr vs Cr Spt BKU bendahara Triple Entry Mencatat Transaksi Akun LRA (Cash Basis) • Pendapatan-LRA. • Belanja. • Penerimaan pembiayaan. • Pengeluaran pembiayaan. Double entry Single entry Laporan Keuangan Pemda Mencatat Akun Neraca & LO (Basis Akrual) Aset, Kewajiban, Ekuitas, Pendapatan-LO, Beban.

Perda Keuda Peraturan Kepala Daerah SAP Mengacu PUSAP Ditetapkan Kebijakan Akuntansi

Prinsip Akuntansi Pemda – Accrual Basis LRA Pendapatan Belanja Pembiayaan penerimaan/pengeluaran kas yg akan dibayar/diterima kembali; untuk menutup defisit atau memanfaatkan surplus. Klasifikasi: penerimaan & pengeluaran. Penerimaan: penerimaanpinjaman, penjualanobligasi, privatisasiperusda, penerimaankembalipinjaman yang diberikankepadapihakketiga, penjualaninvestasipermanenlainnya, danpencairandanacadangan diakui saat diterima Kasda Pengeluaran: pemberianpinjaman, PMPD, pembayarankembalipokokpinjaman , & pembentukandanacadangan diakui saat dikeluarkan dari Kasda Berdasarkan asas bruto. Pembentukan dana cadangan menambah dana cadangan ybs. Pencairan Dana Cadangan mengurangi Dana Cadanagn ybs Hasil dana cadangan menambah dana cadangan; sbg PAD Lain2. Kas Masuk Kasda, menambah SAL, hak pemda & tak perlu dibayar kembali. Diakui saat diterima di Kasda. Diklasifikasikan menurut kelompok/jenis. Transfer masuk penerimaan kas dari entitas pelaporan lain. Berdasarkan asas bruto, kecuali besaran pengurangan bersifat variable & tak dpt dianggarkan karena proses belum selesai. Pengakuan pendapatan BLU mengacu pd peraturan BLU. Pengembalian normal & berulang pd thn berjalan/sebelumnya serta koreksi/pengembalian non-recurring thn berjalan mengurangi pendapatan thn berjalan. Koreksi/pengembalian tidak berulang pd thn sebelumnya mengurangi SAL. Kas keluar Kasda, mengurangi SiLPA, kewajiban pemda & tidak akan diterima kembali Diakui saat kas keluar dari Kasda. Diklasifikasikan menurut klasifikasi ekonomi. Transfer keluar pengeluaran kas untuk entitas pelaporan lain. Realisasi dilaporkan sesuai klasifikasi dlm Dok.Anggaran. Pengakuan belanja BLU mengacu pd peraturan BLU. Koreksi pengeluaran belanja thn berjalan mengurangi belanja ybs; jika diterima thn berikutnya dicatat sbg pendapatan lain2. Akt belanja untuk kebutuhan SPJ & Pengendalian Internal mengukur efektivitas dan efisiensi belanja. Belanja melalui Bendahara Pengeluaran diakui pada saat SPJ diterima BUN.

Prinsip Akuntansi Pemda – Accrual Basis LO Beban Pendapatan - LO Surplus/Defisit & Extraordinary • Pengelompokan Pendapatan& bebantidakrutinsbg kegiatan non operasional: • surplus/defisitpenjualanaset non lancar; • surplus/defisitpenyelesaiankewajibanjangkapanjang, • surplus/defisitdarikegiatan non operasionallainnya • 2. Surplus/defisitoperasional& non operasional = surplus/defisitsebelum pos luarbiasa • 3. Penjumlahan surplus/defisitoperasional, non operasional&kejadianluarbiasa = Surplus/Defisit-LO dipindahkan ke LPE • 4. Pos LuarBiasadisajikanterpisahdari pos-pos lainnyasesudahsurplus/Defisitsebelum Pos LuarBiasa& diungkapkan dalam CALK • 5. Pos LuarBiasa kejadian yg: • (a) tidakdapatdiramalkanpadaawaltahun; (b) tidakdiharapkanterjadiberulang-ulang; (c) diluarkendalientitaspemerintah. Penurunan manfaat ekonomi/ potensi jasa yg mengurangi ekuitas yg berupa pengeluaran aset, atau timbulnya kewajiban. Diakui saat timbul kewajiban, konsumsi aset, penurunan manfaat ekonomi/ potensi jasa. Pengakuan belanja BLU mengacu pd peraturan BLU. Diklasifikasikan menurut ekonomi: bebanpegawai, bebanbarang, bebanbunga, bebansubsidi, bebanhibah, bebanbantuansosial, bebanpenyusutan, beban transfer &bebantakterduga. Metode penyusutan: Garis lurus, saldo menurun ganda, atau unit produksi. Beban Transfer pengeluaran kas atau kewajiban kpd entitas lain. Penerimaan kembali beban pd th berjalan mengurangi beban ybs; jika beban TAYL dicatat sbg pendapatan lain2; jika menambah beban koreksi ekuitas. Hak pemda yg menambah ekuitas & tak perlu dibayar kembali. Diakui saat timbul hak, dan pendapatan direalisasi/aliran masuk sumber daya ekonomi. Diklasifikasikan menurut sumber pendapatan: PAD, Pendapatan Transfer,lain2 pendapatan yg sah. Pendapatan dalam bentuk barang/jasa dari hibah/ rampasan: ditaksir nilai wajarnya, dan diungkapkan dalam CALK. Berdasarkan asas bruto, kecuali besaran pengurangan bersifat variable & tak dpt dianggarkan karena proses belum selesai Pengembalian normal & berulang pd thn berjalan/sebelumnya serta koreksi/pengembalian non-recurring thn berjalan mengurangi pendapatan thn berjalan Koreksi/pengembalian tidak berulang pd thn sebelumnya mengurangi SAL

Prinsip Akuntansi Pemda – Accrual Basis Neraca Kewajiban Aset Ekuitas • Kekayaanbersih Aset - kewajiban • SaldoekuitasdiNeracaberasaldarisaldoakhirekuitaspadaLaporanPerubahanEkuitas. • Sumber dayaekonomi ygdikuasai yg dpt dinilai dg uang termasuk sumber daya nonkeuangan & benda bersejarah. • Klasifikasi: lancar & nonlancar • Diakuisaatpotensimanfaatekonomimasadepandiperoleh&nilaidapatdiukurdenganandal • Kas nilai nominal • Investasi jgkpendeknilaiperolehan • Piutang nilai nominal • Persediaan: nilai perolehan (jk. dibeli), biaya standar (jk. mempoduksi sendiri), nilai wajar (jk. hibah, rampasan) • Investasi jgk panjangbiayaperolehan. • Asettetap biayaperolehan • Asetmoneter dikonversi dlm Rp dg kurs tengah BI tanggal neraca. • Utang yg penyelesaiannya berakibat aliran keluar Sumber daya ekonomi. • Klasifikasi: Jgk.pendek& Jgk.Panjang • Diakuijikabesarkemungkinanpengeluaransumberdayaekonomiakandilakukanuntukmenyelesaikankewajiban. • Dicatat sebesar nilai nominal. • Kewajiban valasdikonversi dlm Rp dg kurs tengah BI tanggal neraca. • Kewajiban Jgk pendek diklasifikasikan dlm jgk panjang jika: • jangkawaktuaslinya > 12 bln • Dimaksudkan untuk di-refinance dg kewajiban jgk panjang yg didukung dg surat perjanjian, penjadwalan kembali sblm LK disetujui.

Sistem Akuntansi SKPD • Dalamstrukturpengelolaankeuangandaerah, terdapatduajenismekanismetransaksi, yaitu: • TransaksipadatingkatSatuanKerja (SKPD) • TransaksipadatingkatPemda (PPKD) • Dengandasardiatas, SistemAkuntansiPemerintah Daerah dibagimenjadiduakategori sub sistem, yaitu: • AkuntansiSatuanKerja • Akuntansi PPKD • LaporanKeuanganPemerintah Daerah merupakanLaporanKonsolidasidaridua sub sistemtersebut. KonsepKonsolidasimenggunakanprinsip “Home Office – Branch Office” yang ditandaidengandigunakannyaakunRekening Koran (RK), baik RK-SKPD maupun RK-PPKD

StrukturAnggaran SKPD Catatan: tidak semua SKPD mempunyai kewenangan untuk memungut pajak & retribusi

Contoh Neraca SKPD PEMKAB XYZ SKPD ABC Neraca Per 31 Desember 20x0

Ringkasan DPA SKPD ABC T.A. 20x1

Contoh Jurnal transaksi SKPD – sebuah alternatif • Berikut adalah sejumlah transaksi yang dilakukan SKPD ABC : • Bendahara pengeluaran menyetorkan potongan PPh/PPN sebesar Rp1.500.000 ke rekening Kas Negara, berdasarkan bukti transaksi berupa SSP (Surat Setoran Pajak Pusat). • Bendahara pengeluaran menerima uang persediaan (UP) dari BUD sebesar Rp50.000.000 berdasarkan bukti transaksi berupa SP2D UP. • Total realisasi belanja gaji dan tunjangan selama setahun sebesar Rp1.487.500.000 berdasarkan bukti transaksi berupa SP2D-LS Gaji dan Tunjangan. • Total realisasi belanja modal yang seluruhnya untuk pengadaan peralatan dan mesin sebesar Rp110.000.000 berdasarkan bukti transaksi berupa SP2D-LS Belanja Barang dan Jasa. • Total realisasi belanja barang dan jasa untuk konsumsi yang dibayar secara LS sebesar Rp55.000.000 berdasarkan SP2D-LS Belanja Barang dan Jasa. • Surat Ketetapan Retribusi (SKR) yang diterbitkan selama T.A 20x1 sebesar Rp27.000.000. Dari jumlah tersebut, pendapatan retribusi yang diterima bendahara penerimaan sebesar Rp25.500.000. Pendapatan tsb telah disetor seluruhnya ke rekening Kas Daerah, berdasarkan bukti transaksi berupa STS (Surat Tanda Setoran).

7. Total SP2D GU yang diterima selama tahun berjalan meliputi pengesahan belanja yang dibayar dengan UP dan sekaligus pengisian kembali UP yang terpakai dengan rincian sbb: • 8. Belanja UP yang terakhir telah disahkan dengan diterimanya SP2D GU Nihil (bukti transaksi pengesahan belanja UP tanpa pengisian UP yang terpakai) untuk belanja sbb: • 9. Sisa UP telah disetor seluruhnya pada akhir tahun ke rekening Kas Daerah sebesar Rp 11.500.000. Berdasarkan bukti transaksi berupa STS. • 10. PPh/PPN yang dipotong/dipungut oleh bendahara pengeluaran selama tahun berjalan telah disetor seluruhnya ke rekening Kas Negara sebesar Rp 19.750.000. Berdasarkan bukti transaksi berupa SSP.

Data akuntansi untuk penyesuaian akhir tahun : • Diketahui dari jumlah belanja barang dan jasa selama T.A. 20x1, belanja persediaan selama tahun berjalan sebesar Rp7.700.000. Adapun nilai persediaan yang masih tersisa pada akhir tahun diestimasi sebesar Rp1.000.000. • Berdasarkan kebijakan akuntansi PEMKAB XYZ, penyusutan aset tetap mulai diterapkan terhitung T.A. 20x1. Semua aset tetap yang dapat disusutkan dihitung penyusutannya dengan metode garis lurus dengan asumsi nilai residu nol (nihil). Gedung dan Bangunan disusutkan dengan tarif penyusutan sebesar 2,5% per tahun, sedangkan peralatan dan mesin disusutkan dengan tarif penyusutan sebesar 10% per tahunnya. Semua aset tetap (kecuali tanah dan KDP) yang diperoleh pada tahun berjalan dianggap telah dapat disusutkan untuk setahun penuh. • Tagihan belanja barang dan jasa berupa belanja langganan daya dan jasa untuk bulan Desember 20x1 sebesar Rp15.325.000 belum terbayarkan.

Beberapa Asumsi /pendekatan untuk menjurnal transaksi-transaksi tersebut: • Transaksi terkait Laporan Operasional (LO) dicacat menggunakan double entry • Transaksi terkait Laporan Realisasi Anggaran (LRA) dicacat menggunakan Single Entry • Pengakuan/pencatatan belanja yang dibayar dari UP selama tahun berjalan dapat dilakukan dengan dua alternatif : • Pada saat diterimanya SP2D GU; atau • Pada saat SPJ UP telah disahkan oleh PA dan/atau SPJ Administratif/Fungsional Bendahara Pengeluaran yang telah disahkan oleh PA/KPA. • Di dalam ilustrasi ini digunakan pendekantan (1) dengan pertimbangan pengesahan SPJ UP secara final adalah jika telah diterbitkannya SP2D GU oleh BUD. • Pengakuan belanja akrual yang masih harus dibayar dapat dilakukan pada akhir tahun melalui jurnal penyesuaian. • 5. Pendapatan dapat dilakukan pada saat (1) diterbitkan SKP/SKR; atau (2) saat diterima pendapatan dan pengakuan pendapatan yang masih harus diterima diakui pada akhir tahun melalui jurnal penyesuaian. Di dalam ilustrasi ini digunakan pendekatan (1)