Understanding Prepaid Expenses in Financial Statements

120 likes | 218 Vues

Learn about prepaid expenses, their impact on financial statements, accounting treatment, and different scenarios of prepaid expenses in business.

Understanding Prepaid Expenses in Financial Statements

E N D

Presentation Transcript

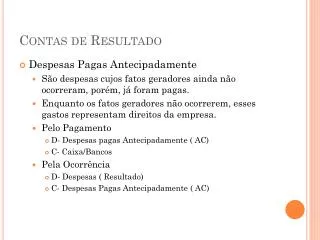

Contas de Resultado • Despesas Pagas Antecipadamente • São despesas cujos fatos geradores ainda não ocorreram, porém, já foram pagas. • Enquanto os fatos geradores não ocorrerem, esses gastos representam direitos da empresa. • Pelo Pagamento • D- Despesas pagas Antecipadamente ( AC) • C- Caixa/Bancos • Pela Ocorrência • D- Despesas ( Resultado) • C- Despesas Pagas Antecipadamente ( AC)

Contas de Resultado • 1- Despesas com Seguros – pago à vista • – 01 ano • Um fato administrativo • O Pagamento da despesa antecipada acarretou diminuição do Ativo, uma vez que a despesa está sendo paga antecipadamente e o fato gerador não ocorreu ainda; • O valor da despesa paga antecipadamente representa um direito da empresa.

Contas de Resultado • Contabilização • D- Prêmios e Seguros a Vencer (AC) • C- Banco Conta Movimento (AC)......$ 1.000, • No final de cada mês a empresa deve apropriar o valor da despesa incorrida no respectivo período: • D- Prêmios e Seguros ( Despesa) • C- Prêmios e Seguros a Vencer ( AC)

Contas de Resultado • 2- Despesas com Aluguéis • Ex: A empresa paga dia 20/12 o aluguel que deveria em janeiro ( 2013 – antecipado): • Contabilização ( 20/12) • D- Aluguéis Passivos a Vencer • C- Caixa/ Bancos • Contabilização 31/01/2013 • D- Aluguéis Passivos ( Despesa) • C- Aluguéis Passivos a Vencer

Contas de Resultado • 3- Despesas com Material de Consumo ( • Quando a empresa compra pequenas quantidades: • Contabilização • D- Material de Consumo ( Despesa) • C- Caixa/Banco

Contas de Resultado • Quando a empresa adquire materiais de consumo em grandes quantidades • Compra: • D- Estoque de Material de Consumo • C- Caixa/ Banco • Consumo: • D- Material de Consumo ( Despesa) • C- Estoque de Material de Consumo

Contas de Resultado • RECEITAS • 1) Receitas Realizadas e Não Recebidas • Apropriação • D- Aluguéis a Receber ( AC) • C- Aluguéis Ativos ( Receitas)

Contas de Resultado • 2) Receitas Recebidas Antecipadamente • ( Recebidas e não ganhas) • Ex: O aluguel que venceria em janeiro x2, foi recebido em dezembro de x1. • D- Caixa • C- Aluguéis Ativos a Vencer (AC) • Em Janeiro • D- Aluguéis Ativos a Vencer ( AC) • C- Aluguéis Ativos ( Receita)

Regimes Contábeis • Regimes Contábeis • 1- Regime de Caixa: na apuração do resultado do exercício, devem ser consideradas todas as despesas pagas e todas as receitas recebidas no respectivo exercício, independente da data de ocorrência dos seus respectivos fatos geradores. Somente as que passarem pelo Caixa

Regimes Contábeis • 2- Regime de Competência: dele decorre o Princípio da Competência, serão consideradas na apuração do resultado, as receitas efetivamente realizadas, bem como as despesas efetivamente ocorridas no respectivo período

Encerramento das Contas de Resultado • Encerramento das Contas de Despesas • São consideradas contas do exercício, pois são abertas e utilizadas durante o exercício e encerradas no final dele; • O encerramento é feito através de transferência dos respectivos saldos das contas de despesas para a conta Resultado do Exercício • D- Resultado do Exercício • C- Diversos ( todas as contas de despesas)

Encerramento das Contas de Resultado • Encerramento das contas de Receitas • Também são contas do exercício e devendo ser encerradas no final deste. Seus saldos serão transferidos para a conta Resultado do Exercício. • D- Diversos ( Todas as contas de Receitas) • C- Resultado do Exercício