Download

1 / 15

180 likes | 479 Vues

Izrada poslovnih izvješća. Klobučar Josipa, broj indeksa: 979, grupa: A Viljevac Slaven, broj indeksa: 991, grupa: B. Što je izvješće?. Izvješće označava pismenu prezentaciju činjenica u svezi sa poduzetnim aktivnostima. Vrste izvješća. Financijsko izvješće Poslovno izvješće

E N D

Izrada poslovnih izvješća Klobučar Josipa, broj indeksa: 979, grupa: A Viljevac Slaven, broj indeksa: 991, grupa: B

Što je izvješće? Izvješće označava pismenu prezentaciju činjenica u svezi sa poduzetnim aktivnostima

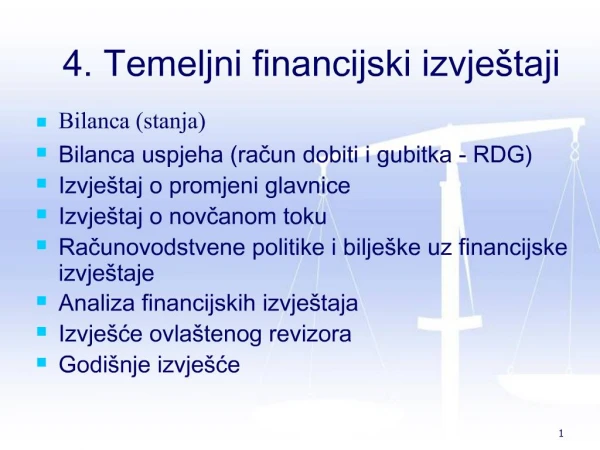

Vrste izvješća Financijsko izvješće Poslovno izvješće Periodičko poslovno izvješće PRAVILNIK O NAČINU VOĐENJA REGISTRA GODIŠNJIH FINANCIJSKIH IZVJEŠTAJA, TE NAČINU PRIMANJA I POSTUPKU PROVJERE POTPUNOSTI I TOČNOSTI GODIŠNJIH FINANCIJSKIH IZVJEŠTAJA I GODIŠNJEG IZVJEŠĆA

Uredske procedure pri izradi poslovnog izvješća Planiranje Prikupljanje materijala Obrada podataka Izrada izvješća

Svrha izvješća Uobičajeni načini izrade izvješća su u svrhu nadzora i kontrole nad pojedinim projektom, uvođenja promjena u politici i proceduri, zakonskih obaveza, evidencije statusa zadatka, analiza informacija i vođenje odluka, te početak novog projekta (opći/financijski).

Analiza poslovnih izvješća Analiza poslovnih izvješća može se provoditi ručno ili računalno, a izračunati pokazatelji trebaju se interpretirati jer će njihova interpretacija poslužiti donošenju poslovnih odluka.

1. Horizontalna analiza Horizontalna analiza prati promjene vrijednosti pozicija financijskih izvješća tijekom više obračunskih godina (godina). Kroz horizontalnu analizu uočava se tendencija i dinamika promjena pojedinih pozicija temeljnih financijskih izvješća.

2. Vertikalna analiza Vertikalnom analizom bilance pojedine pozicije u bilanci se prikazuju kao postotni udjeli pojedine vrijednosti aktive, tj. pasive

3. Analiza financijskih pokazatelja Financijski pokazatelji su : pokazatelji likvidnosti pokazatelji zaduženosti pokazatelji aktivnosti pokazatelji ekonomičnosti pokazatelji profitabilnosti pokazatelji investiranja

4. Analiza pokrića i osjetljivosti Pokazuje odnose između opsega proizvodnje, prihoda, troškova i profita za poduzeće ili proizvodnu liniju. Njezina svrha je u utvrđivanju odnosa između troškova i profita u zavisnosti od kretanja razine aktivnosti, odnosno opsega proizvodnje, jer varijabilni se troškovi mijenjaju, a fiksni ostaju relativno nepromijenjeni u odnosu na opseg proizvodnje

Zaključak Poslovna izvješća su jedan od najbitnijih čimbenika u poslovanju i pokretanju posla. Najvažnija su za praćenje evidencije napretka/nazadovanja poduzeća ili projekta. Obuhvaćaju sve podatke vezane za uspješno poslovanje tvrtke. Mogu se naći u raznim formatima npr. brošure, memorandumi, pripremljeni obrasci i sl. Informatizirane tvrtke prikupljaju razne podatke u tzv. data-warehouse otkuda se za izradu izvješća lako dolazi do ažuriranih spomenutih podataka i obrade istih.

Literatura http://www.poslovniforum.hr/tp/rjecnik_pojmova_iz_ekonomije.asp 06.12.2013 http://zakon.poslovna.hr/public/pravilnik-o-nacinu-vodenja-registra-godisnjih-financijskih-izvjestaja,-te-nacinu-primanja-i-postupku-provjere-potpunosti-i-tocnosti-godisnjih-financijskih-izvjestaja-i-godisnjih-izvjesca/448059/zakoni.aspx 06.12.2013. http://www.agr.unizg.hr/cro/nastava/moduli/doc/26487_rizik_finanaliza.pdf 06.12.2013. Velimir Sriće, Uredsko poslovanje: Strategija i koncepti automatizacije ureda, Sinergija nakladništvo d.o.o, Zagreb, 2003.