Download

1 / 4

40 likes | 162 Vues

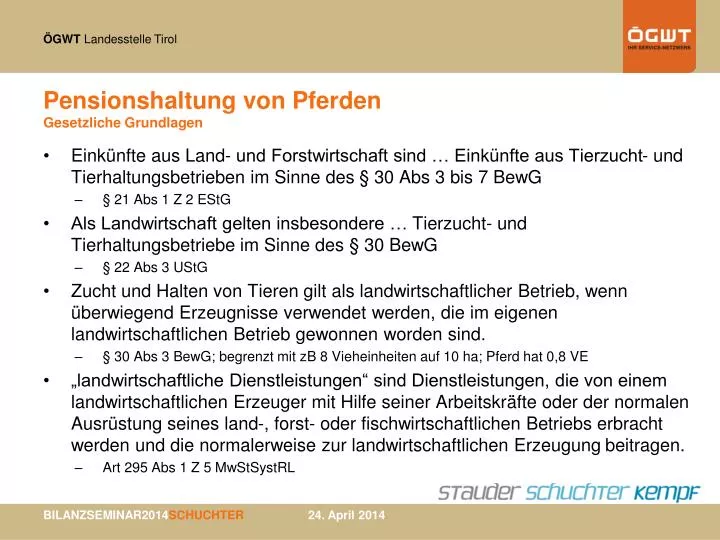

Pensionshaltung von Pferden Gesetzliche Grundlagen. Einkünfte aus Land- und Forstwirtschaft sind … Einkünfte aus Tierzucht- und Tierhaltungsbetrieben im Sinne des § 30 Abs 3 bis 7 BewG § 21 Abs 1 Z 2 EStG

E N D

Pensionshaltung von PferdenGesetzliche Grundlagen • Einkünfte aus Land- und Forstwirtschaft sind … Einkünfte aus Tierzucht- und Tierhaltungsbetrieben im Sinne des § 30 Abs 3 bis 7 BewG • § 21 Abs 1 Z 2 EStG • Als Landwirtschaft gelten insbesondere … Tierzucht- und Tierhaltungsbetriebe im Sinne des § 30 BewG • § 22 Abs 3 UStG • Zucht und Halten von Tieren gilt als landwirtschaftlicher Betrieb, wenn überwiegend Erzeugnisse verwendet werden, die im eigenen landwirtschaftlichen Betrieb gewonnen worden sind. • § 30 Abs 3 BewG; begrenzt mit zB 8 Vieheinheiten auf 10 ha; Pferd hat 0,8 VE • „landwirtschaftliche Dienstleistungen“ sind Dienstleistungen, die von einem landwirtschaftlichen Erzeuger mit Hilfe seiner Arbeitskräfte oder der normalen Ausrüstung seines land-, forst- oder fischwirtschaftlichen Betriebs erbracht werden und die normalerweise zur landwirtschaftlichen Erzeugung beitragen. • Art 295 Abs 1 Z 5 MwStSystRL

Pensionshaltung von PferdenEinkommensteuer • Landwirtschaftliche Tierhaltung bedeutet das Halten von Tieren unter Nutzung der Bodenbewirtschaftung (Verwertung von pflanzlichen Erzeugnissen als Futtermittel) zur Verwertung der von ihnen und/oder aus ihnen erzeugten Produkte (Milch, Samen, Fleisch), aber auch zu ihrer Verwendung zB als Zugtiere oder als Tiere für den Reitsport. • Rz 5139 EStR • Tierzucht- und Tierhaltungsbetriebe, in denen zur Zucht oder Haltung der Tiere überwiegend zugekaufte Futtermittel verwendet werden, gelten aber noch als landwirtschaftliche Betriebe, wenn die im § 30 Abs. 5 bis 7 BewG 1955 angeführten Voraussetzungen (Vieheinheiten bezogen auf die reduzierte landwirtschaftliche Nutzfläche) vorliegen. • Rz 5142 EStR • Werden die Vieheinheiten überschritten, liegt ein landwirtschaftlicher Betrieb dennoch vor, wenn überwiegend Futtermittel aus der eigenen Landwirtschaft beigestellt werden. • Rz 5143 EStR

Pensionshaltung von PferdenUmsatzsteuer I • Das Halten von Pferden für Dritte unterliegt seit 1.1.2012 dem Normalsteuersatz 20%. • AbgÄndG 2011, BGBl I 76/2011 – nur mehr Pferde zum Schlachten sind in Anlage Z 1 zum UStG erfasst, damit § 10 Abs 2 Z 3 lit a UStG eingeschränkt • Betrifft regelbesteuerte LuF-Betriebe • Ungeachtet der ertragsteuerlichen Beurteilung fallen Umsätze ab 1.1.2014 aus der Pensionshaltung von Pferden, die von ihren Eigentümern zur Ausübung von Freizeitsport oder selbständigen oder gewerblichen, nicht land- und forstwirtschaftlichen Zwecken genutzt werden, nicht unter die Durchschnittssatzbesteuerung. • Rz 2877 UStR; bis 31.12.2013 pauschaliert nach § 22 UStG • Pauschalierte Landwirte müssen daher insoweit eine Umsatzbesteuerung nach allgemeinen Grundsätzen durchführen • Aus Futterlieferung aus eigenen Betrieb kein 12%-Vorsteuerabzug (Innenumsatz) • Eingeschränkte Vorsteuerberichtigung mit Übergang - Anlagevermögen sofern ab 31.12.2013 genutzt, daher nur für Umlaufvermögen (§ 12 Abs 12 iVm § 28 Abs 39 Z 4 UStG)

Pensionshaltung von PferdenUmsatzsteuer II • Verordnung des BMF über die Aufstellung eines Durchschnittssatzes für die Ermittlung der abziehbaren Vorsteuerbeträge bei Umsätzen aus dem Einstellen von fremden Pferden • PferdePauschVO, BGBl II 48/2014 vom 10.3.2014; gilt ab Kalenderjahr 2014 • Voraussetzungen: • Keine Buchführungspflicht und keine freiwillige Bilanzierung; daher möglich für pauschalierte Betriebe und EAR • Egal ob luf-Einkünfte oder gewerbliche Einkünfte • Umsätze aus Einstellen fremder Pferde (Pensionshaltung). Das sind solche die von ihren Eigentümern zur Ausübung von Freizeitsport, selbständigen oder gewerblichen Zwecken genutzt werden. Es muss zumindest die Grundversorgung der Pferde (Unterbringung, Fütterung, Ausmisten) abdecken. • Vorsteuerpauschale EUR 24 pro Pferd und Monat • Zusätzlich Vorsteuern aus ertragsteuerlichen Anschaffungs- und Herstellkosten in unbewegliches Anlagevermögen • Grundlage § 14 UStG: Formlose schriftliche Erklärung bis Rechtskraft USt-Bescheid; Bindungswirkungen beachten