Download

1 / 30

330 likes | 654 Vues

PENGANGGARAN PEMERINTAH DAN PEMERINTAH DAERAH DI INDONESIA. DASAR HUKUM. PEMERINTAH PUSAT (APBN) UU 17 2003 PEMERINTAH DAERAH (APBD) UU 17 2003, UU 32 & 33 2004, PP 58 2005, PERMENDAGRI 13 2006, PERMENDAGRI 59 2007, PERDA. SIKLUS ANGGARAN PEMERINTAH INDONESIA.

E N D

PENGANGGARAN PEMERINTAH DAN PEMERINTAH DAERAH DI INDONESIA 2011@Ayu Rai.E-Mak

DASAR HUKUM • PEMERINTAH PUSAT (APBN) UU 17 2003 • PEMERINTAH DAERAH (APBD) UU 17 2003, UU 32 & 33 2004, PP 58 2005, PERMENDAGRI 13 2006, PERMENDAGRI 59 2007, PERDA 2011@Ayu Rai.E-Mak

SIKLUS ANGGARAN PEMERINTAH INDONESIA ANGGARAN PENDAPATAN DAN BELANJA NEGARA (APBN) 2011@Ayu Rai.E-Mak

PENGERTIAN • Anggaran Pendapatan dan Belanja Negara (APBN) adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat • APBN, perubahan APBN, dan pertanggungjawaban pelaksanaan APBN setiap tahun ditetapkan dengan undang-undang. 2011@Ayu Rai.E-Mak

PENGERTIAN • APBN mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. • Semua penerimaan yang menjadi hak dan pengeluaran yang menjadi kewajiban negara dalam tahun anggaran yang bersangkutan harus dimasukkan dalam APBN 2011@Ayu Rai.E-Mak

FUNGSI APBN • Fungsi otorisasi mengandung arti bahwa APBN menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan. • Fungsi perencanaan mengandung arti bahwa APBN menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan. • Fungsi pengawasan mengandung arti bahwa APBN menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintahan sesuai dengan ketentuan yang telah ditetapkan. • Fungsi alokasi mengandung arti bahwa APBN harus diarahkan untuk menciptakan lapangan kerja/mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian. • Fungsi distribusi mengandung arti bahwa kebijakan APBN harus memperhatikan rasa keadilan dan kepatutan. • Fungsi stabilisasi mengandung arti bahwa APBN menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian negara. 2011@Ayu Rai.E-Mak

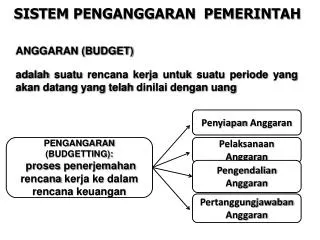

TAHAP/SIKLUS APBN(Sugijanto, Gunardi, dan Loho, 1995) • Penyusunan dan pengajuan rancangan anggaran (RUU APBN) oleh pemerintah kepada DPR • Pembahasan dan persetujuan DPR atas RUU APBN dan penetapan UU APBN • Pelaksanaan anggaran, akuntansi dan pelaporan keuangan oleh Pemerintah • Pemeriksaan pelaksanaan anggaran dan akuntansi oleh aparat pengawasan fungsional • Pembahasan dan persetujuan DPR atas perhitungan anggaran negara (PAN) dan penetapan UU PAN 2011@Ayu Rai.E-Mak

KEKUASAAN ATAS PENGELOLAAN KEUANGAN NEGARA (APBN) • Presiden • Menteri Keuangan • Menteri/Pimpinan Lembaga Tahun Anggaran meliputi masa satu tahun, mulai dari tanggal 1 Januari sampai dengan tanggal 31 Desember. 2011@Ayu Rai.E-Mak

PRESIDEN • Presiden selaku Kepala Pemerintahan memegang kekuasaan pengelolaan keuangan negara sebagai bagian dari kekuasaan pemerintahan • dikuasakan kepada Menteri Keuangan, selaku pengelola fiskal dan Wakil Pemerintah dalam kepemilikan kekayaan negara yang dipisahkan • dikuasakan kepada menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang kementerian negara/lembaga yang dipimpinnya • diserahkan kepada gubernur/bupati/walikota selaku kepala pemerintahan daerah untuk mengelola keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan 2011@Ayu Rai.E-Mak

Menteri Keuangan bertugas: • Menyusun kebijakan fiskal dan kerangka ekonomi makro • Menyusun rancangan APBN dan rancangan Perubahan APBN • Mengesahkan dokumen pelaksanaan anggaran • Melakukan perjanjian internasional di bidang keuangan • Melaksanakan pemungutan pendapatan negara yang telah ditetapkan dengan undang-undang • Melaksanakan fungsi bendahara umum negara • Menyusun laporan keuangan yang merupakan pertanggungjawaban pelaksanaan APBN • Melaksanakan tugas-tugas lain di bidang pengelolaan fiskal berdasarkan ketentuan undang-undang. 2011@Ayu Rai.E-Mak

Menteri/pimpinan lembaga sebagai Pengguna Anggaran/ Pengguna Barang kementerian negara/lembaga bertugas: • Menyusun rancangan anggaran kementerian negara/lembaga yang dipimpinnya; • Menyusun dokumen pelaksanaan anggaran; • Melaksanakan anggaran kementerian negara /lembaga yang dipimpinnya; • Melaksanakan pemungutan penerimaan negara bukan pajak dan menyetorkannya ke Kas Negara; • Mengelola piutang dan utang negara yang menjadi tanggung jawab kementerian negara /lembaga yang dipimpinnya; • Mengelola barang milik/kekayaan negara yang menjadi tanggung jawab kementerian negara /lembaga yang dipimpinnya; • Menyusun dan menyampaikan laporan keuangan kementerian negara /lembaga yang dipimpinnya; • Melaksanakan tugas-tugas lain yang menjadi tanggung jawabnya berdasarkan ketentuan undang-undang. 2011@Ayu Rai.E-Mak

DANA DEKONSENTRASI • Dana yang berasaldariAnggaran K/L (APBN) yang dilaksanakanolehGubernursebagaiwakilPemerintahPusat. • MencakupsemuapenerimaandanpengeluarandalamrangkapelaksanaanDekonsentrasi. • Tidaktermasukdana yang dialokasikanuntukinstansivertikalpusatdi Daerah. • Dialokasikanuntukkegiatan Non Fisik. • DilaksanakanolehSatuanKerjaPerangkat Daerah. 2011@Ayu Rai.E-Mak

DANA TUGAS PEMBANTUAN • Dana yang berasal dari Anggaran K/L (APBN) yang dilaksanakan oleh Daerah. • Mencakup semua penerimaan dan pengeluaran dalam rangka pelaksanaan Tugas Pembantuan. • Ditugaskan pelaksanaannya kepada Gubernur/Bupati/Walikota; • Dialokasikan untuk kegiatan Fisik; • Dilaksanakan oleh Satuan Kerja Perangkat Daerah 2011@Ayu Rai.E-Mak

SILPA tahun lalu Dana Cadangan Penjualan Kekayaan Daerah yang Dipisahkan Pinjaman Daerah KERANGKA PENDANAAN URUSAN PEMERINTAHAN DALAM KERANGKA KEBIJAKAN FISKAL-NASIONAL Sebagian Urusan Pemerintah Daerah Pemerintah Pusat Sumber Pendanaan • Kewenangan Pemda : • Urusan Wajib (SPM) • - Propinsi (16 jenis urusan) • - Kab/Kota (16 jenis urusan) • Urusan Pilihan APBD SKPD BHP dan BP PAD Dana Perimbangan DAU Desentralisasi DAK Dekonsentrasi Penyelenggaraan Urusan Pemerintahan Pusat dan Daerah Lain-lain Pendapatan Dana Darurat Dan Hibah Tugas Pembantuan dari Pusat ke Daerah dan Desa Penerimaan Pembiayaan APBN • Kewenangan Pemerintah: • 6 urusan • di luar 6 Urusan Kementerian/ Lembaga 2011@Ayu Rai.E-Mak

Penyusunan dan Penetapan APBN • APBN merupakan wujud pengelolaan keuangan negara yang ditetapkan tiap tahun dengan Undang-Undang • APBN terdiri atas anggaran pendapatan, anggaran belanja, dan pembiayaan • Pendapatan Negara terdiri atas penerimaan pajak, penerimaan bukan pajak, dan hibah • Belanja negara dipergunakan untuk keperluan penyelenggaraan tugas pemerintahan pusat dan pelaksanaan perimbangan keuangan antara pemerintah pusat dan daerah • Belanja negara dirinci menurut organisasi, fungsi, dan jenis belanja 2011@Ayu Rai.E-Mak

Penyusunan dan Penetapan APBN • APBN disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan negara dan kemampuan dalam menghimpun pendapatan negara. • Penyusunan RAPBN berpedoman pada rencana kerja Pemerintah dalam rangka mewujudkan tercapainya tujuan bernegara. • Rencana kerja dan anggaran disusun berdasarkan prestasi kerja yang akan dicapai (anggaran berdasarkan prestasi kerja) 2011@Ayu Rai.E-Mak

Dalamhalanggarandiperkirakandefisit,ditetapkansumber-sumberpembiayaanuntukmenutupdefisittersebutdalamUndang-undangtentang APBN. • Defisitanggaran yang dimaksuddibatasimaksimal 3% (tigapersen) dariProdukDomestikBruto. Jumlahpinjamandibatasimaksimal 60% (enampuluhpersen) dariProdukDomestikBruto. • Dalamhalanggaransurplus,Pemerintahdapatmengajukanrencanapenggunaan surplus anggarankepada DPR. • Penggunaan surplus anggaranperludipertimbangkanprinsippertanggungjawabanantargenerasisehinggapenggunaannyadiutamakanuntukpenguranganutang, pembentukandanacadangan, danpeningkatanjaminansosial. 2011@Ayu Rai.E-Mak

Pemerintah Pusat menyampaikan pokok-pokok kebijakan fiskal dan kerangka ekonomi makro tahun anggaran berikutnya kepada Dewan Perwakilan Rakyat selambat- lambatnya bulan Mei tahun berjalan. • Pemerintah Pusat dan Dewan Perwakilan Rakyat membahas kerangka ekonomi makro dan pokok-pokok kebijakan fiskal yang diajukan oleh Pemerintah Pusat dalam pembicaraan pendahuluan rancangan APBN tahun anggaran berikutnya. • Berdasarkan kerangka ekonnomi makro dan pokok-pokok kebijakan fiskal, Pemerintah Pusat bersama Dewan Perwakilan Rakyat membahas kebijakan umum dan prioritas anggaran untuk dijadikan acuan bagi setiap kementerian negara/lembaga dalam penyusunan usulan anggaran. 2011@Ayu Rai.E-Mak

Pemerintah Pusat mengajukan Rancangan Undang- undang tentang APBN, disertai nota keuangan dan dokumen-dokumen pendukungnya kepada DPR pada bulan Agustus tahun sebelumnya. • Pembahasan Rancangan Undang-undang tentang APBN dilakukan sesuai dengan undang-undang yang mengatur susunan dan kedudukan DPR. • DPR dapat mengajukan usul yang mengakibatkan perubahan jumlah penerimaan dan pengeluaran dalam Rancangan Undang-undang tentang APBN. • Pengambilan keputusan oleh DPR mengenai Rancangan Undang-undang tentang APBN dilakukan selambat- lambatnya 2 (dua) bulan sebelum tahun anggaran yang bersangkutan dilaksanakan. 2011@Ayu Rai.E-Mak

APBN yang disetujui DPR terinci sampai dengan unit organisasi, fungsi, program, kegiatan, dan jenis belanja. • Apabila DPR tidak menyetujui Rancangan Undang-undang tentang APBN, Pemerintah Pusat dapat melakukan pengeluaran setinggi-tingginya sebesar angka APBN tahun anggaran sebelumnya. 2011@Ayu Rai.E-Mak

STUKTUR APBN • ORGANISASI Disesuaikan susunan Kementrian/Lembaga • FUNGSI Disusun menurut fungsi • JENIS Disusun menurut jenis 2011@Ayu Rai.E-Mak

STUKTUR APBN (FUNGSI) • Pelayanan Umum • Pertahanan • Ketertiban & Keamanan • Ekonomi • Lingkungan Hidup • Perumahan dan Fasilitas Umum • Kesehatan • Pariwisata • Budaya • Agama • Pendidikan • Perlindungan Sosial 2011@Ayu Rai.E-Mak

STUKTUR APBN (JENIS) • PENDAPATAN Penerimaan Pajak, Non Pajak, Hibah • BELANJA Belanja Pegawai, Belanja Barang, Belanja Modal, Bunga, Subsidi, Hibah, Bantuan Sosial, dan Belanja Lain-lain • PEMBIAYAAN 2011@Ayu Rai.E-Mak

Alur Perencanaan Program & Penganggaran Pedoman Pedoman RENSTRA KL RENJA KL RKA - KL RINCIAN APBN Pemerintah Pusat Pedoman diacu dijabarkan Pedoman Pedoman RPJM NASIONAL RPJP NASIONAL RAPBN RKP APBN diacu diperhatikan Diserasikan melalui MUSRENBANGDA Pedoman Pedoman dijabarkan Pedoman RPJM DAERAH RPJP DAERAH APBD RKPD RAPBD KUA Pemerintah Daerah Pedoman RENJA SKPD Pedoman RENSTRA SKPD Pedoman RKA – SKPD PENJABARAN APBD RENCANA KERJA ANGGARAN 2011@Ayu Rai.E-Mak

Pelaksanaan APBN • Setelah APBN ditetapkandenganundang-undang, pelaksanaannyadituangkandenganKeputusanPresiden. • PemerintahPusatmenyusunLaporanRealisasi Semester Pertama APBN dan prognosis untuk 6 (enam) bulanberikutnya. • Laporantersebutdisampaikankepada DPR selambat- lambatnyapadaakhirJulitahunanggaranbersangkutan, untukdibahasbersamaantara DPR danPemerintahPusat. 2011@Ayu Rai.E-Mak

Perubahan APBN • Penyesuaian APBN dengan perkembangan dan/atau perubahan keadaan dibahas bersama DPR dengan Pemerintah Pusat dalam rangka penyusunan prakiraan perubahan atas APBN tahun anggaran yang bersangkutan, apabila terjadi: • perkembangan ekonomi makro yang tidak sesuai dengan asumsi yang digunakan dalam APBN. • perubahan pokok-pokok kebijakan fiskal. • keadaan yang menyebabkan harus dilakukan pergeseran anggaran antarunit organisasi, antarkegiatan, dan antarjenis belanja. • keadaan yang menyebabkan saldo anggaran lebih tahun sebelumnya harus digunakan untuk pembiayaan anggaran yang berjalan. 2011@Ayu Rai.E-Mak

Dalam keadaan darurat Pemerintah dapat melakukan pengeluaran yang belum tersedia anggarannya, yang selanjutnya diusulkan dalam rancangan perubahan APBN dan/atau disampaikan dalam Laporan Realisasi Anggaran. • Pemerintah mengajukan rancangan undang-undang tentang Perubahan APBN tahun anggaran yang bersangkutan untuk mendapat persetujuan DPR sebelum tahun anggaran yang bersangkutan berakhir. 2011@Ayu Rai.E-Mak

Pertanggungjawaban Keuangan Negara • Pertanggungjawaban keuangan negara sebagai upaya konkrit mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara • Pertanggungjawaban disampaikan secara tepat waktu dan disusun mengikuti standar akuntansi pemerintah yang telah diterima secara umum. 2011@Ayu Rai.E-Mak

PERTANGGUNGJAWABAN PELAKSANAAN APBN • Presiden menyampaikan rancangan undang-undang tentang pertanggungjawaban pelaksanaan APBN kepada DPR berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan, selambat- lambatnya 6 (enam) bulan setelah tahun anggaran berakhir. • Laporan Keuangan dimaksud setidak-tidaknya meliputi Laporan Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, yang dilampiri dengan laporan keuangan perusahaan negara dan badan lainnya. 2011@Ayu Rai.E-Mak

Bentuk dan Isi Laporan Pertanggungjawaban • Bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan standar akuntansi pemerintahan. • Standar akuntansi pemerintahan disusun oleh suatu komite standar yang independen dan ditetapkan dengan Peraturan Pemerintah setelah terlebih dahulu mendapat pertimbangan dari Badan Pemeriksa Keuangan 2011@Ayu Rai.E-Mak