Download

1 / 22

220 likes | 329 Vues

CURSO PRÁTICO - SPED CONTRIBUIÇÕES SINDICATO DOS CONTABILISTAS DE DIVINÓPOLIS/MG 17/04/2012. INTRODUÇÃO/COMO FUNCIONA:. NOÇÕES DE PIS e COFINS:. MODALIDADES - PIS Sobre o faturamento Sobre a folha de pagamento Sobre importação. NOÇÕES DE PIS e COFINS:. MODALIDADES - COFINS

E N D

CURSO PRÁTICO - SPED CONTRIBUIÇÕES SINDICATO DOS CONTABILISTAS DE DIVINÓPOLIS/MG 17/04/2012

NOÇÕES DE PIS e COFINS: • MODALIDADES - PIS • Sobre o faturamento • Sobre a folha de pagamento • Sobre importação

NOÇÕES DE PIS e COFINS: • MODALIDADES - COFINS • Sobre o faturamento • Sobre importação

NOÇÕES DE PIS e COFINS: • REGIMES – PIS e COFINS • Regime cumulativo (faturamento) • Regime não-cumulativo (créditos e débitos)

ESCRITURAÇÃO DAS NFs – SPED PIS e COFINS • SAÍDAS • Irão todas as saídas geradoras de Receita, tributadas ou não • Operações de Saída que não são geradoras de receita (Faturamento) não fazem parte do arquivo (remessas para demostração, conserto, outras saídas) • ENTRADAS • Irão apenas as entradas geradoras de crédito

CONTRIBUINTES OBRIGADOS E PRAZOS: • QUEM ESTÁ OBRIGADO A ENTREGA DA EFD PIS e COFINS? • 01/01/2012 – Empresas Lucro Real • 01/07/2012 – Empresas Lucro Presumido • Fonte: Instrução Normativa RFB nº 1.218, de 21 de dezembro de 2011

DATA ENTREGA/TRANSMISSÃO DA EFD • 10º dia útil do 2º mês subsequente

PENALIDADES (Art. 7º IN 10528/2010): • Não entrega da declaração, • Erro de informação e • Omissão de informação • MULTA DE: • R$ 5.000,00 por mês-calendário

RETIFICAÇÃO (IN 1052/2010): • O CONTRIBUINTE PODERÁ RETIFICAR A EFD PIS E COFINS. • A substituição só poderá ser feita até o dia 30 de junho do ano calendário posterior, desde que: • I - Fiscalização em andamento ou empresa intimada • II - Empresa com saldos a pagar pertinentes inscritos na DAU ou na PGFN

ARQUIVO DA EFD PIS e COFINS: • Guarda do arquivo TXT da EFD e seu recibo de entrega • Por 5 anos • A empresa deve ter estrutura de backup

QUAIS INFORMAÇÕES TÊM NO CERTIFICADO? • Informações referentes a entidade para o qual o certificado foi emitido (nome, email, CPF/CNPJ, PIS etc.) • O período de validade (A1 x A3)

QUAL CERTIFICADO PRECISO PARA EMITIR A EFD ? • CERTIFICADO e-CPF: • Permite a integridade e autoria da geração do SPED Fiscal • Representante Legal da empresa na RFB • CERTIFICADO e-CNPJ: • Permite a integridade e autoria da geração do SPED Fiscal • O certificado digital da matriz vale também para a filial • PROCURAÇÃO ELETRÔNICA: • PF ou PJ com procuração no e-CAC RFB

EFD – CLASSIFICAÇÃO FISCAL NCM • O campo NCM é obrigatório: • as empresas industriais e equiparadas a industrial, referente aos itens correspondentes às suas atividades fins; • as pessoas jurídicas, inclusive cooperativas, que produzam mercadorias de origem animal ou vegetal (agroindústria), geradoras de crédito presumido; • as empresas que realizarem operações de exportação ou importação; • as empresas atacadistas ou industriais, referentes aos itens representativos de vendas no mercado interno com alíquota zero, suspensão, isenção ou não incidência

CAMPOS DE PREENCHIMENTO • “O” – Obrigatório • “OC” – Campo Obrigatório se houver informação relacionada aquele campo • “S” – Sim • “N” - Não

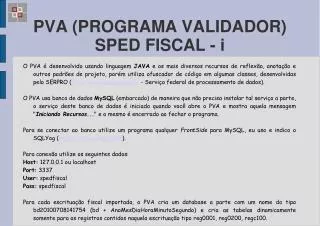

FUNÇÕES DO PVA: • 1. Importação de dados • 2. Edição de dados • 3. Validação do arquivo • 4. Correção dos erros detectados na validação • 5. Visualização da escrituração • 6. Impressão de relatórios • 7. Gravação do arquivo para entrega • 8. Exportação de arquivos • 9. Assinatura digital • 10. Transmissão do arquivo via Internet

CONTATOS COM A RFB EMAIL * Secretaria de Estado de MG: sped@fazenda.mg.gov.br * Receita Federal do Brasil: sped@receita.pb.gov.br PORTAL SPED – “Fale Conosco” * http://www1.receita.fazenda.gov.br/fale-conosco/default.htm TELEFONE: 0800 978 23 38

FONTES: • Legislação do SPED PIS e COFINS • Decreto nº 6.022, de 2007 • Instrução Normativa RFB nº 1.052/2010 • Instrução Normativa RFB nº 1.009/2011 • Ato Declaratório Cofins nº 34/2010 • Instrução Normativa RFB nº 1.218, de 21 de dezembro de 2011

OBRIGADO! Vinícius Carvalho Diretor Comercial vcarvalho@infofisco.com.br Tel. (31) 3224-2039 Cel. (31) 9917-0321