Download

1 / 18

180 likes | 329 Vues

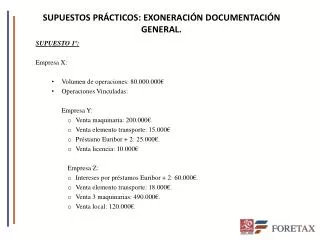

SUPUESTOS PRÁCTICOS: EXONERACIÓN DOCUMENTACIÓN GENERAL. SUPUESTO 1º: Empresa X: Volumen de operaciones: 80.000.000€ Operaciones Vinculadas: Empresa Y: Venta maquinaria: 200.000€. Venta elemento transporte: 15.000€ Préstamo Euribor + 2: 25.000€. Venta licencia: 10.000€ Empresa Z:

E N D

SUPUESTOS PRÁCTICOS: EXONERACIÓN DOCUMENTACIÓN GENERAL. SUPUESTO 1º: Empresa X: • Volumen de operaciones: 80.000.000€ • Operaciones Vinculadas: Empresa Y: • Venta maquinaria: 200.000€. • Venta elemento transporte: 15.000€ • Préstamo Euribor + 2: 25.000€. • Venta licencia: 10.000€ Empresa Z: • Intereses por préstamos Euribor + 2: 60.000€. • Venta elemento transporte: 18.000€. • Venta 3 maquinarias: 490.000€. • Venta local: 120.000€.

SUPUESTOS PRÁCTICOS: EXONERACIÓN DOCUMENTACIÓN GENERAL. Solución: El conjunto de operaciones vinculadas con una misma persona o entidad NO supere el importe de 500.000€ con exclusiones: • Empresa Y: • Venta maquinaria 200.000€ + venta elemento transporte 15.000€ = 215.000€ NO SUPERA LOS 500.000€ y por tanto NO DOCUMENTACIÓN estas dos operaciones. • NO se incluyen en el cómputo: • Préstamo: 25.000€. Al no ser pequeña empresa NO exonerada de documentación. • Venta licencia: 10.000€. Documentación. • Empresa Z: • Venta 3 maquinarias 490.000€ + venta elemento transporte 18.000€ = 508.000€. SUPERA LOS 500.000€ y por tanto TIENE que DOCUMENTAR estas dos operaciones. • NO se incluyen en el cómputo: • Préstamo: 60.000€. Al no ser pequeña empresa NO exonerada de documentación. • Venta local: 120.000€. Documentación.

SUPUESTOS PRÁCTICOS: EXONERACIÓN DOCUMENTACIÓN GENERAL. SUPUESTO 2º: Empresa X: • Volumen de operaciones: 5.000.000€ • Operaciones Vinculadas: • Empresa Y: • Venta maquinaria: 80.000€. • Venta elemento transporte: 15.000€ • Préstamo Euribor + 2: 25.000€. • Venta licencia: 10.000€ • Empresa Z: • Intereses por préstamos Euribor + 2: 60.000€. • Venta elemento transporte: 18.000€. • Venta 2 maquinarias: 95.000€. • Arrendamiento 4% V.M.A: 26.000€.

SUPUESTOS PRÁCTICOS: EXONERACIÓN DOCUMENTACIÓN GENERAL. Solución: 1ª Exoneración PYMES:Pequeña empresa: Total operaciones realizadas -250.000 y – 20% V.O. • Total operaciones vinculadas: 329.000€. • - 20% 5.000.000 = 1.000.000€. • Al superar el importe de 250.000€ por el total de operaciones vinculadas NO está exenta de documentar. 2ª Exoneración:El conjunto de operaciones vinculadas con una misma persona o entidad NO supere el importe de 500.000€ con exclusiones: • Empresa Y: • Venta maquinaria 80.000€ + venta elemento transporte 15.000€ = 95.000€ NO SUPERA LOS 500.000€ y por tanto NO DOCUMENTACIÓN estas dos operaciones. • NO se incluyen en el cómputo: • Préstamo: 25.000€. Al ser pequeña empresa posibilidad de quedar exonerado si cumple lo establecido para las operaciones tipificadas. • Venta licencia: 10.000€. Documentación simplificada al ser pequeña empresa.

SUPUESTOS PRÁCTICOS: EXONERACIÓN DOCUMENTACIÓN GENERAL. • Empresa Z: • Venta 2 maquinarias 95.000€ + venta elemento transporte 18.000€ = 113.000€. NO SUPERA LOS 500.000€ y por tanto NO TIENE que DOCUMENTAR estas dos operaciones. • NO se incluyen en el cómputo: • Préstamo: 60.000€. Al ser pequeña empresa, puede quedar exonerada de documentar la operación si cumple con lo establecido para las operaciones tipificadas. • Arrendamiento: 26.000€. €. Al ser pequeña empresa, puede quedar exonerada de documentar la operación si cumple con lo establecido para las operaciones tipificadas.

SUPUESTOS PRÁCTICOS OPERACIONES TIPIFICADAS. SUPUESTO 1º: Entidad con Volumen de operaciones de 400.000€ con un único socio, realiza las siguientes operaciones vinculadas: • Sueldo del socio por prestación de servicios 36.000€, siendo la mayor retribución del trabajador por cuenta ajena que realiza funciones similares de 30.000 y la media de las retribuciones percibidas por la persona física durante los dos últimos años de 35.000€. • Arrendamiento al 4% VMA por 15.000€ siendo la media de las rentas de los dos últimos años 12.000€. • Préstamo con el socio por el que se devengan unos intereses calculados aplicando Euribor + 5 puntos por importe de 28.000€ siendo la media de las operaciones financieras realizadas durante los dos ejercicios anteriores de 25.000€.

SUPUESTOS PRÁCTICOS OPERACIONES TIPIFICADAS. Solución: Al tratarse todas las operaciones vinculadas de las llamadas operaciones tipificadas no podemos aplicar el supuesto de exoneración general de los 500.000€ y por tanto tenemos dos posibles alternativas de exoneración al ser una entidad considerada como pequeña empresa. 1ª alternativa de exoneración: Que el conjunto de las operaciones vinculadas no alcance el importe del 250.000€ ni el 20% del volumen de operaciones. • Total operaciones vinculadas: 36.000 + 15.000 + 28.000 = 79.000€. • Cumple con el requisito de menos de 250.000€. • 20% 400.000 = 80.000€ Cumple con el requisito de volumen de operaciones. • CONCLUSIÓN: Exoneración documentación de las operaciones.

SUPUESTOS PRÁCTICOS OPERACIONES TIPIFICADAS. 2ª alternativa de exoneración: Que al tratarse de operaciones tipificadas cada una cumpla con los requisitos y los umbrales mínimos establecidos en la Norma. • Prestación de servicios: 36.000€ Cumple con el umbral mínimo ya que es el mayor de: • 36.000€ para pequeña empresa. • Mayor retribución del trabajador por cuenta ajena no vinculado que realice funciones similares (30.000€). • Media de las retribuciones percibidas por la persona física durante los dos últimos ejercicios (35.000€). • Y en el supuesto de cumplir con los requisitos de documentación de las funciones y de la satisfacción de la retribución estaría exento de documentación. • Arrendamiento de inmueble: 4% VMA cumple con el umbral mínimo ya que es el MAYOR de: • 4% Valor real del inmueble (15.000€.). • Media de las rentas satisfechas durante los dos últimos ejercicios (12.000€.). • En el supuesto de cumplir con la presentación del contrato por escrito y la satisfacción de la renta del arrendamiento estaría exento de documentar la operación.

SUPUESTOS PRÁCTICOS OPERACIONES TIPIFICADAS. • Préstamo: Devengo de intereses aplicando la fórmula de Euribor + 5 puntos cumple con el umbral mínimo ya que es el mayor de: • Euribor + 5 puntos prestatario persona física (28.000€). • Media de las operaciones realizadas en los dos últimos años (25.000€). • En el supuesto de documentar las características de la operación y la satisfacción de los intereses, la operación estaría exenta de documentación.

SUPUESTOS PRÁCTICOS OPERACIONES TIPIFICADAS. SUPUESTO 2º: Entidad con volumen de operaciones de 2.000.000€ tiene dos socios personas físicas que realizan prestaciones de servicios a la entidad y por el que percibe el socio A una remuneración de 80.000 y el socio B una remuneraciones de 20.000€ cada uno. El trabajador por cuenta ajena no vinculado que percibe mayor retribución y realiza funciones similares percibe una retribución de 25.000€ y la media de los sueldos de los dos años anteriores de cada socio asciende a 70.000€ siendo la razón de la bajada del sueldo la crisis económica. Solución:Al tratarse todas las operaciones vinculadas de las llamadas operaciones tipificadas no podemos aplicar el supuesto de exoneración general de los 500.000€ y por tanto tenemos dos posibles alternativas de exoneración al ser una entidad considerada como pequeña empresa. 1ª alternativa de exoneración: Que el conjunto de las operaciones vinculadas no alcance el importe del 250.000€ ni el 20% del volumen de operaciones. • Total operaciones vinculadas: 80.000 + 70.000€ = 150.000 y NO 80.000€ + 20.000€ ya que para el cómputo de los 250.000€ se debe tener en cuenta el mayor valor entre el declarado (20.000€) y el umbral mínimo (70.000€). • Cumple con el requisito de menos de 250.000€. • 20% 2.000.000 = 400.000€ Cumple con el requisito de volumen de operaciones. • CONCLUSIÓN: Exoneración documentación de las operaciones.

SUPUESTOS PRÁCTICOS OPERACIONES TIPIFICADAS. 2ª alternativa de exoneración: Que al tratarse de una operación tipificada cumpla con los requisitos y los umbrales mínimos establecidos en la Norma. • Prestación de servicios: • SOCIO A: Se ha declarado 80.000€ de sueldo y por tanto la operación queda exonerada de la obligación de documentar ya que dicho importe supera a los umbrales mínimos: • 36.000€ si se trata de pequeña empresa. • La retribución mayor del trabajador por cuenta ajena no vinculado que realice funciones similares (25.000€). • La media de las retribuciones de los dos años anteriores (70.000€). • SOCIO B: Se ha declarado 20.000€ de sueldo no quedando la operación exenta de documentar ya que debe declarase al menos el MAYOR valor de los siguientes umbrales: • 36.000€ si se trata de pequeña empresa. • La retribución mayor del trabajador por cuenta ajena no vinculado que realice funciones similares (25.000€). • La media de las retribuciones de los dos años anteriores (70.000€). • Mayor importe:70.000€ (media dos años anteriores) y por tanto al declararse 20.000€ no habría exención. • Posibilidad SOLICITAR exoneración excepcional: Carga administrativa desproporcionada.

SUPUESTOS PRÁCTICOS OPERACIONES TIPIFICADAS. SUPUESTO 3º: Entidad con volumen de operaciones de 800.000€ que realiza las siguientes operaciones: • Arrienda un local a una entidad del grupo por importe de 55.000€ que se corresponde con la aplicación del 4% del VMA. Respecto al local la media de las rentas satisfechas al arrendador durante los dos ejercicios anteriores asciende a 62.000€. • Préstamo con una entidad del grupo por el que se devengan en el ejercicio unos intereses por importe de 84.000€ resultantes de aplicar Euribor + 3 puntos cuando la media de los intereses devengados en los dos ejercicios anteriores asciende a 80.000€. • Tiene un socio persona física que realiza prestaciones de servicios para la entidad vinculada y por la que percibe una remuneración de 40.000€. El trabajador por cuenta ajena no vinculado que percibe mayor retribución y realiza funciones similares percibe una retribución de 50.000€ y la media de los sueldos de los dos años anteriores de los socios asciende a 35.000€.

SUPUESTOS PRÁCTICOS OPERACIONES TIPIFICADAS. Solución: Al tratarse todas las operaciones vinculadas de las llamadas operaciones tipificadas no podemos aplicar el supuesto de exoneración general de los 500.000€ y por tanto tenemos dos posibles alternativas de exoneración al ser una entidad considerada como pequeña empresa. 1ª alternativa de exoneración: Que el conjunto de las operaciones vinculadas no alcance el importe del 250.000€ ni el 20% del volumen de operaciones. • Total operaciones vinculadas: 62.000€ + 84.000€ + 50.000€ = 196.000€. Hay que tener en cuenta que para el cómputo de los 250.000 se tiene que tener en cuenta el MAYOR valor entre el declarado y el umbral mínimo establecido para las operaciones tipificadas. • Cumple con el requisito de menos de 250.000€. • 20% 800.000 = 160.000€ No cumple con el requisito de volumen de operaciones. • CONCLUSIÓN: NO exoneración de la obligación de documentar las operaciones vinculadas realizadas. 2ª alternativa de exoneración: Que al tratarse de operaciones tipificadas, cada una de las operaciones cumpla con los requisitos y los umbrales mínimos establecidos en la Norma. • Arrendamiento de inmuebles: Se ha declarado un importe de 55.000€ resultante de aplicar un 4% al Valor Mínimo Atribuible cuando el umbral mínimo establecido por la norma es el MAYOR de: • 4% del Valor Mínimo Atribuible (55.000€). • Media de las rentas satisfechas durante los dos años anteriores: (62.000€). • MAYOR importe: 62.000€ que se corresponde con las rentas satisfechas durante los dos años anteriores. Por tanto, no hay exoneración de la obligación de documentar salvo que se solicita la exoneración excepcional.

SUPUESTOS PRÁCTICOS OPERACIONES TIPIFICADAS. • Operaciones de financiación: Se han declarado intereses por el préstamo recibido por importe de 84.000€ que se corresponde con la aplicación del Euribor + 3 puntos cuando el umbral mínimo establecido por la norma es el MAYOR de: • Euribor + 2 puntos. (Euribor + 3 puntos) • La media de los intereses devengados en los dos últimos ejercicios. (80.000€). • MAYOR importe: 84.000€ que se corresponde con el importe declarado y por tanto la operación quedaría exenta de documentación. • Prestación de servicios: Se han declarado 40.000€ de sueldo para el socio cuando el umbral mínimo establecido por la norma es el MAYOR de: • 36.000€ si se trata de pequeña empresa. • La retribución mayor del trabajador por cuenta ajena no vinculado que realice funciones similares (50.000€). • La media de las retribuciones de los dos años anteriores (35.000€). • MAYOR importe: 50.000€ que se corresponden con la retribución mayor percibida por el trabajador por cuenta ajena no vinculado. Por tanto, al declararse 40.000€ no habría exención. • Posibilidad SOLICITAR exoneración excepcional.

SUPUESTO PRÁCTICO GLOBAL. Empresa X: • Volumen de operaciones: 1.000.000€ • Operaciones Vinculadas: • Empresa Y: • Venta maquinaria: 160.000€. • Venta aplicaciones informáticas: 95.000€ • Arrendamiento Inmueble 4% VMA: 32.000€. • Media dos años anteriores: 40.000€. • Empresa Z: • Intereses por préstamos Euribor + 2: 60.000€. • Media dos años anteriores: 45.000€. • Venta 3 camiones (elemento transporte): 3 * 65.000€ = 195.000€. • Venta mobiliario: 22.000€. • Venta inmueble: 210.000€. • Socio Persona Física: • Prestación de servicios: 80.000€. • Media dos años anteriores: 92.000€. • Retribución mayor trabajador: 50.000€.

SUPUESTOS PRÁCTICOS OPERACIONES TIPIFICADAS. Solución: 1º Exoneración: Pequeña empresa por cuantía por conjunto de operaciones vinculadas realizadas. • Total operaciones vinculadas: 160.000€ + 95.000€ + 40.000€ + 60.000€ + 195.000€ + 22.000€ + 210.000€ + 92.000€ = 874.000€. • Supera el importe de 250.000€ y el 20% 1.000.000 (200.000€) y por tanto NO EXONERACIÓN DOCUMENTACIÓN. • Recordar que cuando entre las operaciones vinculadas se encuentran operaciones tipificadas hay que tomar para el cómputo de los 250.000€ el mayor valor entre el declarado y el umbral mínimo.

SUPUESTOS PRÁCTICOS OPERACIONES TIPIFICADAS. 2º Exoneración: El conjunto de operaciones vinculadas con una misma persona o entidad NO supere el importe de 500.000€ con exclusiones: • Empresa Y: • La operación de arrendamiento de inmueble y de venta de aplicaciones informáticas quedan excluidas del cómputo de los 500.000€. • Venta Maquinaria: 160.000€ y al no alcanzar los 500.000€ queda EXONERADA de documentación. • Al ser pequeña empresa: • Arrendamiento: No exento ya que se debe declarar el mayor valor de: • 4% Valor real del inmueble (32.000€). • Media de las rentas satisfechas en los dos ejercicios anteriores (40.000€). • El mayor valor:40.000€ (media dos años). No exoneración, posibilidad solicitar la exoneración de la operación. • Venta de aplicaciones informáticas: Al ser pequeña empresa se aplica lo establecido por la norma sobre la obligación de documentación simplificada.

SUPUESTOS PRÁCTICOS OPERACIONES TIPIFICADAS. • Empresa Z: • NO se incluyen en el cómputo: • Préstamo: 60.000€. • Venta Inmueble: 210.000€. • Venta de 3 camiones y de mobiliario por importe de 217.000€. Operaciones EXONERADAS: NO alcanzan los 500.000€. • Préstamo: EXONERADO de documentación ya que se declara el mayor valor entre: • Euribor + 2 puntos (60.000€). • La media de los dos años anteriores (45.000€). • Venta de inmueble: Al ser pequeña empresa puede acogerse a la documentación simplificada. • Socio Persona Física: • Al realizar una operación de las consideradas como tipificadas no se incluyen en el cómputo de los 500.000€. • No está exonerada de documentación porque hay que declarar al menos el MAYOR valor de: • 36.000€ al ser pequeña empresa. • Mayor retribución del trabajador por cuenta ajena que realice funciones similares (50.000€). • La media de las retribuciones percibidas durante los dos ejercicios anteriores (92.000€). • Posibilidad de SOLICITAR exoneración por vía excepcional.