Download

1 / 41

410 likes | 606 Vues

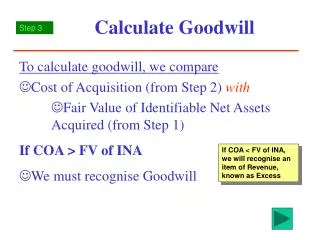

FUNDO DE COMÉRCIO – GOODWILL EM:. Apuração de haveres Balanço Patrimonial Dano Emergente Lucro Cessante Locação não-residencial. 1 MINUTO DE HISTÓRIA. O direito a propriedade Yus mercatorum -Séc. XII O direito contemporâneo. DIREITO CONTÁBIL E DE EMPRESA.

E N D

FUNDO DE COMÉRCIO – GOODWILL EM: • Apuração de haveres • Balanço Patrimonial • Dano Emergente • Lucro Cessante • Locação não-residencial

1 MINUTO DE HISTÓRIA • O direito a propriedade • Yus mercatorum -Séc. XII • O direito contemporâneo

Breve escorço histórico Do fundo de comercio • França - Lei fiscal em 1872 • Alemanha - 1909 • Brasil – Decreto 24.150 de 1934 • Argentina – 1934 • Portugal - 1956 • Brasil • Tribunal de Justiça – 1947, reconhecer em balanço • CF 1967 + Dec-lei 3.365/41, reconhece como propriedade e CF/88 • PL 3.741/00 e o CC/2002, prevêem o adquirido e silenciam quanto ao desenvolvido

CONTABILIDADE SENTIDO E ALCANCE

Contabilidade Ciência Política Descrição Prescrição Teorias Normas Positivadas BalançoPutativo Balanço Real Juízo de Valor Juízo de Realidade

LACUNA NAS OMISSÕES APLICA-SE: • A JURISPRUDÊNCIA; • A DOUTRINA; • ANALOGIA E OS PRINCÍPIOS GERAIS DO DIREITO- LEI DE INTRODUÇÃO AO CC; • OPINIÃO DE PERITOS

TEORIA E FILOSOFIA • Condição • Causa • Efeito

GOODWILL COMO ATIVO É UM BEM COLETIVO, CC/2002, art. 91 A PROPRIEDADE É DA PJ OU DO EMPRESÁRIO. APRESENTA BENEFÍCIOS FUTUROS É POSSÍVEL A SUA MENSURAÇÃO R$

A) GOODWILL: Ingleses e Norte-Americanos B) FOND DE COMMERCE: Franceses C) AZIENDA OU AVVIAMENTO: Italianos D) LLAVE DEL NEGOCIO: Espanhóis E) FIRMENWRRT OU WERT DER KUNDSCHAFT: Alemães F) ARRANQUE: Portugueses

Art. 1.142. “Considera-se estabelecimento todo complexo de bens organizado, para exercício da empresa, por empresário, ou por sociedade empresária”.

imóveis débitos denominação móveis ESTABELECIMENTO Art. 1.142 rédito negócios direitos energias

COMO ATRIBUTO DO ESTABELECIMENTO TEMOS: FUNDO DE COMÉRCIO

MARCA - MODELO DE UTILIDADE DESENHO INDUSTRIAL PONTO ESTABELECIMENTO REDE DE DISTRIBUIÇÃO CLIENTES FUNDO EMPRESARIAL RECURSOS HUMANOS INVESTIMENTOS “TRI”

O FUNDO DE COMÉRCIO • Empresário • Sociedade empresária

DISTINÇÃO CIENTÍFICA CONTÁBIL SOCIEDADES EMPRESÁRIAS SOCIEDADES SIMPLES ELEMENTO DE EMPRESA Comentários aos arts. 966 e 982 do CC2002

NÃO SE CONSIDERA EMPRESÁRIO Quem exerce atividade intelectual, de natureza: • científica • literária • artística

ATIVIDADESDE FINS ECONÔMICOS • Empresário individual • Sociedade empresária • Sociedade simples

ATIVIDADESDE FINS NÃO ECONÔMICOS • Associações • Fundações • Art. 53 a 69

O reconhecimento do goodwill desenvolvido internamente implica na realidade do ativo, essência sob a forma, e conseqüentemente do balanço patrimonial, pois identifica a totalidade dos recursos de que a organização dispõe para gerar rendas e lucros.

FIDELIDADE BALANÇO PATRIMONIAL - ART. 1.188 • CLAREZA • LEIS ESPECIAIS • SITUAÇÃO REAL BALANÇO ESPECIAL ART. 1.031 • RESOLUÇÃO E ALIENAÇÃO • FUNDO EMPRESARIAL • E DEMAIS OCULTOS

RELAÇÃO NECESSÁRIA ENTRE A CIÊNCIA JURÍDICA E A CIÊNCIA CONTÁBIL

ULTRA VIRES CONTABILIDADE DOCTRINE

BALANÇO PATRIMONIAL ART. 1.188 BALANÇO DE RESULTADO ECONÔMICO – ART. 1.189 INVENTÁRIO – ART. 1.187 BALANCETES – ART. 1.186

INVENTÁRIO ART.1.187 NA PRESTAÇÃO DE CONTAS ANUAL, ART. 1.020

Conceito de fundo de comércio- goodwill • Bem com características dominante de intangível; • Pode possuir partes corpóreas; • Não se confunde com ágio; • Existe com o elemento de empresa; • É dotado de valor econômico e um indicativo de excesso de lucro;

Exemplo da parte corpórea Desenho industrial e modelo de utilidade

Dados do INPI Patenteé um título de propriedade temporária sobre uma invenção ou modelo de utilidade, outorgados pelo Estado aos inventores ou detentores de direitos sobre a criação. Desenho industrial é a forma plástica ornamental de um objeto que possa servir de tipo de fabricação industrial.

Fundo de comércio-goodwill e a distinção com ágio • Ágio e deságio são frutos da habilidade de negociação ou da lei de oferta e procura; • O goodwill é o excesso de lucro; • O ágio é quanto alguém está disposto a pagar, além do valor econômico; • O goodwill é o efeito dos negócios jurídicos de uma empresa.

Fundo de comércio-goodwill e a revisão de seu valor por impairment • NIC deve ser anual; • Amortização em decorrência da utilidade econômica, Resolução CFC 732(alteração pela Res. 846/99; • Não é reavaliação.

O vetor do Goodwill Marca Negócios Clientela

Fundo de comércio-goodwill e o fluxo de caixa descontado Fundo de Comércio bem e ativo excesso de lucro Fluxo de caixa descontado avalia o negócio pelo retorno do capital

Avaliação do Fundo de comércio-goodwill por ordem judicial - Autos 34.060 - 13ª VC-Ctba - Um dos maiores laboratórios do Brasil - Autos 276/02 - 2ªVC-Apucarana – grupo econômico com 8 pessoas jurídicas - Autos 638/91 - 10ªVC-Ctba – grupo econômico com 12 pessoas jurídicas - Acórdão 4.109 – Tribunal de Justiça do Pr.(p. 155)

O Fundo de comércio-goodwill em balanços consolidados Na consolidação deve ser eliminado o goodwill individual. Tal qual as participações. Devendo ser avaliado pelo critério econômico para o conjunto do balanço consolidado.

O Fundo de comércio-goodwill em contrato de locação de imóvel não-residencial e atividades de representação comercial O principal agente é a carteira de clientes. Logo a técnica cabível é o quociente médio de rentabilidade.(p. 177)

A finalidade do reconhecimento do Fundo de comércio-goodwill A real mensuração econômica do patrimônio líquido proporcionando credibilidade as demonstrações contábeis.