Download

1 / 36

1.74k likes | 7.95k Vues

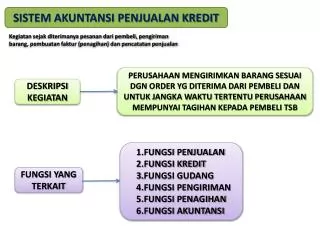

SISTEM AKUNTANSI PENJUALAN KREDIT. Kegiatan sejak diterimanya pesanan dari pembeli, pengiriman barang, pembuatan faktur (penagihan) dan pencatatan penjualan.

E N D

SISTEM AKUNTANSI PENJUALAN KREDIT Kegiatan sejak diterimanya pesanan dari pembeli, pengiriman barang, pembuatan faktur (penagihan) dan pencatatan penjualan PERUSAHAAN MENGIRIMKAN BARANG SESUAI DGN ORDER YG DITERIMA DARI PEMBELI DAN UNTUK JANGKA WAKTU TERTENTU PERUSAHAAN MEMPUNYAI TAGIHAN KEPADA PEMBELI TSB DESKRIPSI KEGIATAN 1.FUNGSI PENJUALAN 2.FUNGSI KREDIT 3.FUNGSI GUDANG4.FUNGSI PENGIRIMAN5.FUNGSI PENAGIHAN 6.FUNGSI AKUNTANSI FUNGSI YANG TERKAIT

MENERIMA PESANAN DARI PEMBELI MEMERIKSA SURAT PESANAN DAN MELENGKAPI INFOMASI YG KURANG MISAL: SPESIFIKASI PRODUK DAN TANGGAL PENGIRIMAN MEMINTA PERSETUJUAN DARI BAGIAN KREDIT MENENTUKAN TGL PENGIRIMAN ,ALAT TRANSPORTASI DAN DARI GUDANG MANA BARANG AKAN DIKIRIM MEMBUAT SURAT PERINTAH PENGIRIMAN (SHIPPING ORDERS) DAN BACK ORDERS MEMBUAT CATATAN PESANAN YG DITERIMA DAN MEMONITOR PENGIRIMANNYA MENGADAKAN HUB. DGN PEMBELI TTG BRG YG DIKEMBALIKAN OLEH PEMBELI, MEMBUAT CATATAN DAN BUKTI MEMORIAL UTK BAGIAN PIUTANG FUNGSI PENJUALAN (BAGIAN ORDER PENJUALAN)

MENELITI STATUS KREDIT PELANGGAN JUMLAH MAKSIMUM KREDIT KETEPAN WAKTU PEMBAYARAN FUNGSI KREDIT (BAGIAN KREDIT) MENYIMPAN BARANG MENYIAPKAN BARANG YG DIPESAN PELANGGAN MENYERAHKAN BARANG KE BAGIAN PENGIRIMAN UTK DIBUNGKUS DAN DIKIRIM KPD PEMBELI FUNGSI GUDANG

MENGIRIM BARANG KPD PEMBELI ATAS DASAR SURAT PERINTAH PENGIRIMAN DARI FUNGSI PENJUALAN MENGIRIM KEMBALI BARANG KPD PEMASOK(RETUR PEMBELIAN) BERDASARKAN MEMO DEBIT FUNGSI PENGIRIMAN MEMBUAT DAN MENGIRIMKAN FAKTUR PENJUALAN KEPADA PELANGGAN MENGHITUNG BIAYA KIRIM PENJUALAN DAN PAJAK PERTAMBAHAN NILAI MEMERIKSA KEBENARAN PENULISAN DAN PERHITUNG-2 DALAM FAKTUR FUNGSI PENAGIHAN (PEMBUATAN FAKTUR/BILLING)

MENCATAT PIUTANG YG TIMBUL DARI PENJUALAN KREDIT MEMBUAT DAN MENGIRIMKAN PERNYATAAN PIUTANG KEPADA PARA DEBITUR MEMBUAT LAPORAN PENJUALAN MENCATAT HARGA POKOK PERSEDIAAN YG DIJUAL KEDALAM KARTU PERSEDIAN FUNGSI AKUNTANSI (BAGIAN PIUTANG)

1.JUMLAH PENDAPATAN DARI PENJUALAN MENURUT JENIS PRODUK ATAU KELOMPOK PRODUK SELAMA JANGKA WAKTU TERTENTU 2.JUMLAH PIUTANG KEPADA SETIAP DEBITUR DARI TRANSAKSI PENJUALAN KREDIT 3.JUMLAH HARGA POKOK PRODUK YG DIJUAL SELAMA JANGKA WAKTU TERTENTU 4.NAMA DAN ALAMAT PEMBELI 5.KUANTITAS PRODUK YG DIJUAL 6.NAMA WIRANIAGA YG MELAKUKAN PENJUALAN 7.OTORISASI PEJABAT YG BERWENANG INFORMASI YG DIPERLUKAN OLEH MANAJEMEN

SURAT ORDER PENGIRIMAN & TEMBUSANNYA FAKTUR & TEMBUSANNYA REKAPITULASI HARGA POKOK PENJUALAN BUKTI MEMORIAL DOKUMEN YG DIGUNAKAN FORMULIR LEMBAR PERTAMA SOP YG DIBERIKAN PADA FUNGSI PENGIRIMAN UTK KIRIM BRG : SESUAI JUMLAH DAN SPESIFIKASI SURAT ORDER PENGIRIMAN/SOP ( SHIPPING ORDER)

TEMBUSAN SOP DIKIRIM KE BAGIAN GUDANG UNTUK MENYIAPKAN BARANG YANG AKAN DIKIRIM BAGIAN GUDANG MENYERAHKAN BARANG PADA BAGIAN PENGIRIMAN MENCATAT BARANG YANG DIJUAL DALAM KARTU GUDANG TEMBUSAN PENGIRIMAN(STOCK REQUEST COPY/ WAREHOUSE COPY) TEMBUSAN SOP DIKIRIM KE BAGIAN KREDIT UNTUK MEMINTA STATUS LANGGANAN DAN PERSETUJUAN PENJUALAN KREDIT TEMBUSAN KREDIT (CREDIT COPY) SURAT PENGAKUAN (ADVICE/ ACKNOWLEDGENT COPY) TEMBUSAN SOP DIKIRIM KE PEMBELI UTK MEMBERITAHU ORDERNYA TELAH DITERIMA DAN DLM PROSES PENGIRIMAN BUKTI PENYERAHAN BARANG DARI PERUSAHAAN KPD PERUSAHAAN ANGKUTAN UMUM. BOL DIBUAT RANGKAP 3 LBR, 2 LBR UTK PENGANGKUT, 1 LBR DITANDATANGANI PENGANGKUT DAN DISIMPAN BAGIAN PENGIRIMAN. SURAT MUAT (BILL OF LADING)

TEMBUSAN DIMASUKKAN/DITEMPEL PADA PEMBUNGKUS BARANG YANG DIKIRIM. TUJUANNYA UNTUK MEMUDAHKAN BAGIAN PENERIMA PELANGGAN SLIP PEMBUNGKUS (PACKING SLIP) TEMBUSAN YG DISIMPAN MENURUT TANGGAL PENGIRIMAN, SAMPAI TEMBUSAN DITERIMA KEMBALI DARI BAG. PENGIRIMAN TEMBUSAN UNTUK ARSIP ( REGISTER COPY) TEMBUSAN UNTUK PESANAN-2 YG BLM DIPENUHI (UNFILLED ORDER COPY) TEMBUSAN YG DISIMPAN SESUAI ABJAD NAMA PEMBELI UTK MENGETAHUI PESANAN-2 YG BELUM DAPAT DIPENUHI

DOKUMEN YG DIGUNAKAN SEBAGAI DASAR MENCATAT TIMBULNYA PENJUALAN DAN PIUTANG FAKTUR (INVOICE) LEMBAR PERTAMA DAN SATU ATAU DUA TEMBUSAN DIKIRIM OLEH FUNGSI PENAGIHAN KPD PELANGGAN TEMBUSAN UTK PELANGGAN (CUSTOMER’S COPIES) TEMBUSAN YG DIKIRIMKAN BAG. PENAGIHAN KPD BAG. AKUNTANSI UTK MENCATAT PIUTANG DALAM KARTU PIUTANG TEMBUSAN PIUTANG (ACCOUNT RECEIVABLE COPY) TEMBUSAN YG DIKIRIMKAN BAG. PENAGIHAN KPD BAG. AKUNTANSI UTK MENCATAT TRANSAKSI PENJUALAN DLM JURNAL PENJUALAN TEMBUSAN JURNAL PENJUALAN (SALES JOURNAL COPY)

TEMBUSAN YG DIKIRIMKAN FUNGSI PENAGIHAN KPD FUNGSI AKUNTANSI UTK MENGHITUNG HARGA POKOK PENJUALAN YG DICATAT DALAM KARTU PERSEDIAAN, MENGANALISIS PENJUALAN MENGHITUNG KOMISI WIRANIAGA TEMBUSAN DISTRIBUSI / ANALISIS (ANALISYS COPY) TEMBUSAN YG DIKIRIMKAN FUNGSI PENAGIHAN KPD WIRANIAGA, UTK MENGHITUNG KOMISINYA YANG MENJADI HAKNYA TEMBUSAN WIRANIAGA (SALESPERSON COPY

JURNAL PENJUALAN KARTU PIUTANG CATATAN AKUNTANSI YANG DIGUNAKAN KARTU PIUTANG KARTU GUDANG JURNAL UMUM

PROSEDUR ORDER PENJUALAN PROSEDUR PERSETUJUAN KREDIT PROSEDUR PENGIRIMAN JARINGAN PROSEDUR YG MEMBENTUK SISTEM PROSEDUR PENAGIHAN PROSEDUR PENCATATAN PIUTANG PROSEDUR DISTRIBUSI PENJUALAN PROSEDUR PENCATATAN HARGA POKOK PENJUALAN

UNSUR SISTEM PENGENDALIAN INTERN FUNGSI PENJUALAN MENJUAL BRG SEBANYAK2 NYA DAN MENGABAIKAN DPT TDKNYA PIUTANG DITAGIH, FUNGSI KREDIT BERHAK MENOLAK TRANSAKSI PENJUALAN KREDIT FUNGSI PENJUALAN HARUS TERPISAH DR BAGIAN KREDIT FUNGSI AKUNTANSI YG MELAKSANAKAN PENCATATAN PIUTANG HRS DIPISAH DGN FUNGSI PENJUALANYG MELAKSANAKAN PENJUALAN DAN DARI FUNGSI KREDIT YG MENGECEK KEMAMPUAN PEMBELI DLM MELUNASI KEWAJIBANNYA FUNGSI AKUNTANSI HARUS TERPISAH DR FUNGSI PENJUALAN DAN FUNGSI KREDIT Pemisahan fungsi operasi, penyimpanan dan akuntansi FUNGSI AKUNTANSI YG MELAKSANAKAN PENCATATAN PIUTANG BERADA DI BAGIAN PIUTANGDAN FUNGSI KAS YG BERTANGGUNG JAWAB ATAS PENERIMAAN KAS DARI PIUTANGBERADA DITANGAN BAGIAN KASSA TDK TERJADI LAPPING FUNGSI AKUNTANSI HARUS TERPISAH DR FUNGSI KAS Lapping bentuk kecuranngan penerimaan kas dari piutang

TRANSAKSI PENJUALAN HARUS DILAKSANAKAN OLEH LEBIH DARI SATU ORANG (FUNGSI) TIDAK ADA TRANSAKSI PENJUALAN KREDIT YG DILAKSANAKAN SECARA LENGKAP HANYA OLEH 1 FUNGSI TSB. Fungsi Penjualan, Fungsi Kredit, Fungsi Pengiriman, Fungsi Penagihan, & Fungsi Akuntansi. SISTEM OTORISASI & PROSEDUR PENCATATAN PENERIMAAN ORDER DARI PEMBELI DIOTORISASI OLEH FUNGSI PENJUALAN DGN MENGGUNAKAN FORMULIR SURAT ORDER PENGIRIMAN (TTD) PERSETUJUAN PEMBERIAN KREDIT DIBERIKAN OLEH FUNGSI KREDIT DGN MEMBUBUHKAN TANDA TANGAN PADA CREDIT COPY (YG MERUPAKAN TEMBUSAN SURAT ORDER PENGIRIMAN) PENGIRIMAN BARANG KEPADA PELANGGAN DIOTORISASI OLEH FUNGSI PENGIRIMAN DGN CARA MENANDATANGANI & MEMBUBUHKAN CAP “SUDAH DIKIRIM” PADA COPY SURAT ORDER PENGIRIMAN PENETAPAN HARGA JUAL, SYARAT PENJUALAN, SYARAT PENGANGKUTAN BARANG, & POTONGAN PENJUALAN BERADA DI TANGAN DIREKTUR PEMASARAN DGN PENERBITAN SURAT KEPUTUSAN MENGENAI HAL TSB

....... Lanjutan SISTEM OTORISASI & PROSEDUR PENCATATAN TERJADINYA PIUTANG DIOTORISASI OLEH FUNGSI PENAGIHAN DGN MEMBUBUHKAN TANDA TANGAN PADA FAKTUR PENJUALAN PENCATATAN KE DALAM KARTU PIUTANG & KE DALAM JURNAL PENJUALAN, JURNAL PENERIMAAN KAS, & JURNAL UMUM DIOTORISASI OLEH FUNGSI AKUNTANSI DGN CARA MEMBERIKAN TANDA TANGAN PADA DOKUMEN SUMBER (FAKTUR PENJUALAN, BUKTI KAS MASUK, & MEMO KREDIT) PENCATATAN TERADINYA PIUTANG DIDASARKAN PADA FAKTUR PENJUALAN YG DIDUKUNG DGN SURAT ORDER PENGIRIMAN & SURAT MUAT PRAKTEK YANG SEHAT 1. SURAT ORDER PENGIRIMAN BERNOMOR URUT TERCETAK & PEMAKAIANNYA DIPERTANGGUNG-JAWABKAN OLEH FUNGSI PENJUALAN 2. FAKTUR PENJUALAN BERNOMOR URUT TERCETAK & PEMAKAIANNYA DIPERTANGGUNG-JAWABKAN OLEH FUNGSI PENAGIHAN 3. SECARA PERIODIK FUNGSI AKUNTANSI MENGIRIM PERNYATAAN PIUTANG (ACCOUNT RECEIVABLE STATEMENT) KEPADA SETIAP DEBITUR UNTUK MENGUJI KETELITIAN CATATAN PIUTANG YG DISELENGGARAKAN OLEH FUNGSI TSB 4. SECARA PERIODIK DIADAKAN REKONSILIASI KARTU PIUTANG DGN REKENING KONTROL PIUTANG DALAM BUKU BESAR

BAGIAN ORDER PENJUALAN Mulai 4 6 Menerima order dari langganan 2 Surat order 7 pengiriman Surat order 1 pengiriman Surat order Mencatat tgl pengiriman pd surat order pengiriman lembar 9 Membuat surat order pengiriman & faktur 9 8 7 2 6 Surat order 1 pengiriman 5 4 3 2 Surat order 1 pengiriman Ke pelanggan 7 A T 1 2 3 BAGAN ALIR DOKUMEN SISTEM PENJUALAN KREDIT

BAGIAN KREDIT BAGIAN GUDANG BAGIAN PENGIRIMAN 5 3 2 1 Surat order 1 pengiriman 5 Surat order 7 pengiriman (credit copy) Surat order 1 pengiriman 4 3 Surat order 2 pengiriman Memeriksa status kredit Menyiapkan barang Menempel surat order pengiriman pd pembungkus barang Memberi otorisasi kredit Menyerahkan barang Menyerahkan barang kpd perusahaan angkutan umum Ditempel pd pembungkus barang sbg slip pembungkus Surat order 7 pengiriman (credit copy) Surat order 1 pengiriman 5 4 3 2 Surat order 1 pengiriman N 4 Kartu gudang 5 Diserahkan kpd perusahaan angkutan umum 6 Bersama dgn barang

BAGIAN PENAGIHAN BAGIAN PIUTANG 8 7 2 Surat order 1 pengiriman Surat muat 1 SOP 1 Faktur Membuat faktur 5 4 3 2 Faktur 1 Kartu piutang N Dikirim ke wiraniaga Dikirim ke pelanggan 9 8 10

BAGIAN KARTU PERSEDIAAN BAGIAN JURNAL 11 10 9 Faktur 3 Faktur 4 Rekap HPP Bukti memorial Kartu persediaan N Membuat rekapitulasi harga pokok penjualan Secara periodik N Rekapitulasi harga pokok penjualan Membuat bukti memorial Jurnal penjualan Jurnal umum Rekap HPP N Selesai Bukti memorial 11

SISTEM RETUR PENJUALAN A. DESKRIPSI KEGIATANTRANSAKSI RETUR PENJUALAN TERJADI JIKA PERUSAHAAN MENERIMA PENGEMBALIAN BARANG DARI PELANGGAN. B. FUNGSI YG TERKAIT1. FUNGSI PENJUALAN 2. FUNGSI PENERIMAAN 3. FUNGSI GUDANG4. FUNGSI AKUNTANSI C. INFORMASI YG DIPERLUKAN OLEH MANAJEMEN JUMLAH RUPIAH RETUR PENJUALAN MENURUT JENIS PRODUK ATAU KELOMPOK PRODUK SELAMA JANGKA WAKTU TERTENTU JUMLAH BERKURANGNYA PIUTANG KARENA RETUR PENJUALAN JUMLAH HARGA POKOK PRODUK YG DIKEMBALIKAN OLEH PEMBELI NAMA DAN ALAMAT PEMBELI KUANTITAS PRODUK YG DIKEMBALIKAN OLEH PEMBELI NAMA WIRANIAGA YG MELAKUKAN PENJUALAN PRODUK YG DIKEMBALIKAN OLEH PEMBELI OTORISASI PEJABAT YG BERWENANG

D. DOKUMEN YG DIGUNAKAN1. MEMO KREDIT2. LAPORAN PENERIMAAN BARANG E. CATATAN AKUNTANSI YG DIGUNAKAN1. JURNAL UMUM DAN/ATAU JURNAL RETUR PENJUALAN2. KARTU PIUTANG3. KARTU PERSEDIAAN4. KARTU GUDANG F. JARINGAN PROSEDUR YG MEMBENTUK SISTEM1. PROSEDUR PEMBUATAN MEMO KREDIT 2. PROSEDUR PENERIMAAN BARANG 3. PROSEDUR PENCATATAN RETUR PENJUALAN

G. UNSUR SISTEM PENGENDALIAN INTERN ORGANISASI FUNGSI PENJUALAN HARUS TERPISAH DARI FUNGSI PENERIMAAN FUNGSI AKUNTANSI HARUS TERPISAH DARI FUNGSI PENJUALAN TRANSAKSI RETUR PENJUALAN HARUS DILAKSANAKAN OLEH FUNGSI PENJUALAN, FUNGSI PENERIMAAN, & FUNGSI AKUNTANSI. TIDAK ADA TRANSAKSI RETUR PENJUALAN YG DILAKSANAKAN SECARA LENGKAP HANYA OLEH 1 FUNGSI TSB. SISTEM OTORISASI & PROSEDUR PENCATATAN RETUR PENJUALAN DIOTORISASI OLEH FUNGSI PENJUALAN DGN MEMBUBUHKAN TANDA TANGAN OTORISASI DALAM MEMO KREDIT PENCATATAN BERKURANGNYA PIUTANG KARENA RETUR PENJUALAN DIDASARKAN PADA MEMO KREDIT YG DIDUKUNG DGN LAPORAN PENERIMAAN BARANG PRAKTIK YG SEHAT MEMO KREDIT BERNOMOR URUT TERCETAK & PEMAKAIANNYA DIPERTANGGUNG-JAWABKAN OLEH FUNGSI PENJUALAN SECARA PERIODIK FUNGSI AKUNTANSI MENGIRIM PERNYATAAN PIUTANG (ACCOUNT RECEIVABLE STATEMENT) KEPADA SETIAP DEBITUR UNTUK MENGUJI KETELITIAN CATATAN PIUTANG YG DISELENGGARAKAN OLEH FUNGSI TSB SECARA PERIODIK DIADAKAN REKONSILIASI KARTU PIUTANG DGN REKENING KONTROL PIUTANG DALAM BUKU BESAR

BAGIAN PENERIMAAN BARANG BAGIAN GUDANG BAGIAN ORDER PENJUALAN 1 2 Mulai 2 Memo 1 kredit Menerima pemberitahuan retur penjualan LPB 2 Menerima & memeriksa barang Membuat memo kredit Membuat laporan penerimaan barang Kartu gudang LPB 1 N Memo 2 kredit 2 LPB 1 2 Bersamaan dgn penyerahan barang ke Bagian Gudang Memo 1 kredit 1 LPB = Laporan Penerimaan Barang 2 3 H. BAGAN ALIR DOKUMEN SISTEM RETUR PENJUALAN

BAGIAN PIUTANG BAGIAN KARTU PERSEDIAAN BAGIAN JURNAL 4 5 3 Mulai LPB 1 LPB 1 LPB 1 Memo 2 kredit Memo 2 kredit 2 Memo 1 kredit Mengisi harga pokok barang LPB 1 Memo 2 kredit Kepada pembeli Jurnal retur penjualan N 4 Kartu persediaan Kartu piutang Selesai 5

KOMBINASI PROSEDUR ORDER PENGIRIMAN & PROSEDUR PENAGIHAN 1. PROSEDUR ORDER PENGIRIMAN MENGGUNAKAN FORMULIR SURAT ORDER PENGIRIMAN SISTEM PENJUALAN KREDIT 2. PROSEDUR PENAGIHAN MENGGUNAKAN FORMULIR FAKTUR PENJUALAN

PROSEDUR ORDER PENGIRIMAN & PROSEDUR PEMBUATAN FAKTUR TERPISAH (SEPARATE ORDER AND BILLING PROSEDURE) PROSEDUR ORDER PENGIRIMAN SATUAN(UNIT SHIPPING ORDER PROSEDURE) PROSEDUR PENAGIHAN DIKOMBINASIKAN DENGAN PROSEDUR ORDER PENGIRIMAN PROSEDUR PRA-PENAGIHAN LENGKAP(COMPLETE PRE- BILLING PROSEDURE) PROSEDUR PRA-PENAGIHAN TDK LENGKAP(INCOMPLETE PRE- BILLING PROSEDURE)

SURAT ORDER PENGIRIMAN DIBUAT BAGIAN PENJUALAN , FAKTUR PENJUALAN DIBUAT BAGIAN PENAGIHAN JIKA PERUSAHAAN PERLU MENCANTUMKAN BERBAGAI MACAM INFORMASI TEKNIS YG BERSANGKUTAN DGN PRODUK DI DALAM SURAT ORDER PENGIRIMAN, TAPI TIDAK MENGINGINKAN INFORMASI TERSEBUT TERCANTUM DI DALAM FAKTUR PENJUALAN PROSEDUR ORDER PENGIRIMAN & PROSEDUR PENAGIHAN TERPISAH (SEPARATE ORDER AND BILLING PROSEDURE) Contoh: penjualan kredit JIKA PERUSAHAAN SERINGKALI MENGHADAPI MASALAH BACK ORDER (BAGIAN PESANAN LANGGANAN YG TDK DPT DIPENUHI)

SETIAP BRG YG TERCANTUM DLM ORDER DARI PELANGGAN DIBUATKAN SATU SURAT ORDER PENGIRIMAN FAKTUR DIBUAT FUNGSI PENAGIHAN HANYA SEKALI PROSEDUR ORDER PENGIRIMAN SATUAN(UNIT SHIPPING ORDER PROSEDURE) JIKA BRG YG DIPESAN MEMPUNYAI TANGGAL PENGIRIMAN YG BERBEDA JIKA PERUSAHAAN MENGHADAPI BACK ORDER JIKA PERUSAHAAN MEMERLUKAN ANALISIS THD BRG YANG DIPESAN MENURUT JENIS PRODUK

FAKTUR PENJUALAN DIBUAT LENGKAP BESERTA SURAT ORDER PENGIRIMAN DAN TEMBUSA2NYA DATA YG DIISIKAN LENGKAP: JENIS BRG, KUANTITAS,HARGA SATUAN, JUMLAH HARGA DAN PAJAK PROSEDUR PRA-PENAGIHAN LENGKAP(COMPLETE PRE- BILLING PROSEDURE) JIKA SETIAP PESANAN PELANGGAN SELALU DIPENUHI JIKA PERUSAHAAN TIDAK MENGHADAPI BACK ORDER

BAGIAN ORDER PENJUALAN Mulai 5 7 Menerima order dari pelanggan 2 Surat order 7 pengiriman Surat order 1 pengiriman Surat order Membuat surat order pengiriman & faktur Mencatat tgl pengiriman pd surat order pengiriman lembar 9 5 4 3 2 Faktur 1 penjualan 2 9 8 Surat order 1 pengiriman 7 6 5 4 3 2 Surat order 1 pengiriman Ke pelanggan 8 A T 1 2 3 4 CONTOH : PROSEDUR PRA-PENAGIHAN LENGKAP

BAGIAN KREDIT BAGIAN Gudang BAGIAN PENGIRIMAN 6 3 2 1 Bersama dgn barang 5 Surat order 7 pengiriman Surat order 1 pengiriman 4 3 Surat order 1 pengiriman Surat order 2 pengiriman Memeriksa status kredit Menyiapkan barang Menempel surat order pengiriman pd pembungkus barang Memberi otorisasi kredit Menyerahkan barang Menyerahkan barang kpd perusahaan angkutan umum Ditempel pd pembungkus barang sbg slip pembungkus Surat order 7 pengiriman Surat order 1 pengiriman 5 4 3 Bersama dgn barang 2 Surat order 1 pengiriman N 5 Kartu gudang 6 Diserahkan kpd perusahaan angkutan umum 7

BAGIAN PENAGIHAN BAGIAN PIUTANG 9 4 8 2 5 4 Surat order 1 pengiriman 2 3 SOP 1 2 Faktur 1 Faktur 2 Mendistribusikan faktur Menunggu pengiriman barang 5 4 3 2 Faktur 1 Kartu piutang N Dikirim ke wiraniaga Dikirim ke pelanggan 10 T 9 11

BAGIAN KARTU PERSEDIAAN BAGIAN JURNAL 12 11 10 Faktur 3 Faktur 4 Rekap HPP Bukti memorial Kartu persediaan N Membuat rekapitulasi harga pokok penjualan Secara periodik N Rekapitulasi harga pokok penjualan Membuat bukti memorial Jurnal penjualan Jurnal umum Rekap HPP N Selesai Bukti memorial 12

FAKTUR PENJUALAN DIBUAT BESERTA SURAT ORDER PENGIRIMAN DAN TEMBUSA2NYA PROSEDUR PRA-PENAGIHAN TIDAK LENGKAP(INCOMPLETE PRE- BILLING PROSEDURE) FAKTUR PENJUALAN BELUM DIISI LENGKAP : INFORMASI JUMLAH BARANG YG DIKIRIM KPD PELANGGAN HARGA DAN PERKALIAN DGN JUMLAH DIISI OLEH BAG. PENAGIHAN JIKA BARANG TELAH DIKIRIM

INFORMASI YG HRS TERCANTUM DLM FAKTUR PENJUALAN BLM DPT DIKETAHUI SELURUHNYA. INFORMASI MENGENAI NAMA PELANGGAN & ALAMATNYA SERTA NAMA BARANG YG AKAN TERCANTUM BAIK PADA SURAT ORDER PENGIRIMAN MAUPUN FAKTUR PENJUALAN DIISIKAN OLEH FUNGSI PENJUALAN PADA SAAT PEMBUATAN SURAT ORDER PENJUALAN PROSEDUR PRA-PENAGIHAN TIDAK LENGKAP(INCOMPLETE PRE- BILLING PROSEDURE) JIKA TERJADI BACK ORDER ATAU PRODUK HARUS DIPRODUKSI LEBIH DAHULU UNTUK MEMENUHI PESANAN DARI PELANGGAN DAN TEMBUSA2NYA