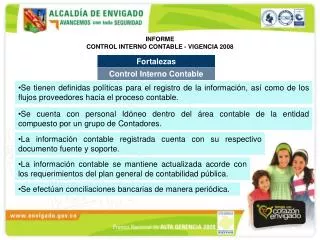

EL CONTROL INTERNO CONTABLE

Oficina de Control Interno. EL CONTROL INTERNO CONTABLE. Proceso que se adelanta en las entidades y organismos públicos, con el fin de lograr la existencia y efectividad de mecanismos de control y verificación de las actividades propias del proceso contable, para garantizar

EL CONTROL INTERNO CONTABLE

E N D

Presentation Transcript

Oficina de Control Interno EL CONTROL INTERNO CONTABLE Proceso que se adelanta en las entidades y organismos públicos, con el fin de lograr la existencia y efectividad de mecanismos de control y verificación de las actividades propias del proceso contable, para garantizar que la información financiera, económica y social cumpla con las normas conceptuales, técnicas y procedimientos establecidos en el PGCP.

Oficina de Control Interno RIESGO DE ÍNDOLE CONTABLE Probabilidad de que los hechos financieros, económicos y sociales no se incluyan en el proceso contable o, siendo incluidos, no cumplan con las normas del PGCP.

Oficina de Control Interno ADMINISTRACIÓN DE RIESGOS Proceso diseñado para identificar, analizar, valorar y dar tratamiento adecuado a los eventos potenciales que pueden afectar el proceso contable, con el fin de proveer seguridad razonable sobre el cumplimiento de los objetivos institucionales.

PROCESO CONTABLE PÚBLICO CLASIFICACIÓN IDENTIFICACIÓN REGISTRO Y AJUSTES REVISIÓN VERIFICACIÓN Y CLASIFICACIÓN DE TRANSACCIONES DE DOCUMENTOS FUENTE Y SOPORTE HECHOS ECONÓMICOS FINANCIEROS Y SOCIALES LIBROS AUXILIARES IMPUTACIÓN SOPORTES CONTABLES ELABORACIÓN DE COMPROBANTES DE DIARIO, DE AJUSTE Y DE CIERRE SUBSISTEMAS DE : -PLANEACIÓN -PRESUPUESTO -RENTAS Y CUENTAS POR COBRAR -CUENTAS POR PAGAR -NÓMINA -TESORERÍA -INVENTARIOS -ACTIVOS FIJOS UTILIZACIÓN CATÁLOGO DE CUENTAS LIBRO DIARIO MAYOR Y BALANCES ANÁLISIS, INTERPRETACIÓN Y COMUNICACIÓN GENERACIÓN DE INFORMES ELABORACIÓN DE ESTADOS E INFORMES CONTABLES

RESPONSABLES 1.Representantes legales y órganos colegiados. Deben adelantar las gestiones necesarias que conduzcan a garantizar la sostenibilidad y permanencia de un sistema contable que produzca información razonable y oportuna. 2. Contadores.Conjuntamente con el Representante Legal certifica la información contable, y debe desarrollar los controles para mitigar los riesgos de índole contable.

RESPONSABLES 3.Jefes de control interno. Evaluar continuamente la implementación del control interno contable necesario para mantener la calidad de la información. …son criterios de evaluación, entre otros, los señalados en el Modelo Estándar de Procedimientos para la Sostenibilidad del Sistema de Contabilidad Pública.