INFORME CONTROL INTERNO CONTABLE - VIGENCIA 2008

50 likes | 362 Vues

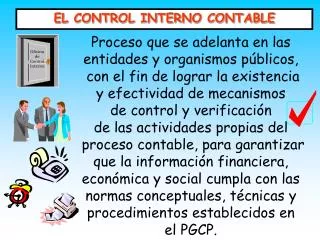

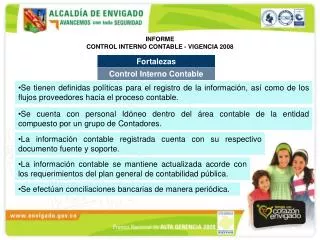

INFORME CONTROL INTERNO CONTABLE - VIGENCIA 2008. Se tienen definidas políticas para el registro de la información, así como de los flujos proveedores hacia el proceso contable. Se cuenta con personal Idóneo dentro del área contable de la entidad compuesto por un grupo de Contadores.

INFORME CONTROL INTERNO CONTABLE - VIGENCIA 2008

E N D

Presentation Transcript

INFORME CONTROL INTERNO CONTABLE - VIGENCIA 2008 • Se tienen definidas políticas para el registro de la información, así como de los flujos proveedores hacia el proceso contable. • Se cuenta con personal Idóneo dentro del área contable de la entidad compuesto por un grupo de Contadores. • La información contable registrada cuenta con su respectivo documento fuente y soporte. • La información contable se mantiene actualizada acorde con los requerimientos del plan general de contabilidad pública. • Se efectúan conciliaciones bancarias de manera periódica.

Se tiene responsable de verificación y conciliación de la información que surte cada una de las áreas al proceso contable. • Se elabora e informa dentro de los plazos la información contable a los organismos de control. • Se ha venido capacitando en las diferentes áreas sobre la importancia, pertinencia, responsabilidad y consecuencias que tiene el reporte de la información desde las demás áreas hacia el proceso contable de manera oportuna. • Los saldos en los libros corresponden a los saldos del Sistema Contable.

Aún se generan reprocesos por la mala entrega por parte de los procesos proveedores de la información hacia Contabilidad. No se publica la información Contable de manera mensual en la página web para que pueda ser consultada. Sin embargo si se hace de manera anual. • No se elaboran indicadores mensuales que soporten la información contable, más si se hace cuando se requieren para informes puntuales o bien al Concejo Municipal u otros Públicos de interés, a intervalos más amplios. • Dependencia de otros procesos en áreas como tesorería y presupuesto para el cierre contable. • Falta consolidar y poner en marcha el Comité Técnico de Sostenibilidad Contable como órgano asesor. • La información Contable no es prioridad en la Toma de decisiones, se prioriza la información presupuestal.

Nos encontramos en un avance de acuerdo con el Formulario de Evaluación interpretado como adecuado con una calificación de 4.08 sobre 5.0, es decir un 81.6%. Adicionalmente se logró mantener el Certificado de Calidad bajo la norma NTCGP:1000, luego de la visita de Certificación del ICONTEC. De igual manera con nuestra práctica Sistema de Gestión Integral y Transparencia fuimos merecedores del Premio Nacional de Alta Gerencia. Se han logrado avances en referencia con la Integralidad de los Sistemas, sin embargo es de suma importancia ajustar en su totalidad el Sistema de Control Interno Contable acorde con los lineamientos dados por la Contaduría General de la Nación en la resolución 357 de 2008.

Emprender las acciones trazadas por la Contaduría a fin de culminar en un 100% con la implementación del Control Interno Contable, para ello a partir del diagnóstico se deberá plantear un plan de trabajo liderado por el Área Contable que permita que durante el 2009 se culmine el proceso. Tomar provecho de la capacidad instalada que tiene la Administración con su personal para culminar la implementación del Control interno Contable. • Continuar con las campañas de sensibilización y estrategias en cada una de las áreas a fin de que la información que suministren hacia el proceso Contable sea cada vez más oportuna, confiable y verificable.