Consolidated Financial Statements

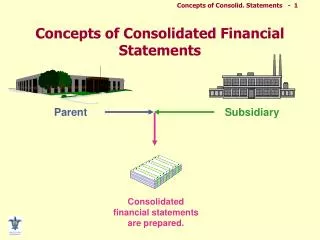

Consolidated Financial Statements. prepared from separate financial statements of acquiring (parent) and acquired (subsidiaries) companies using consolidation worksheet procedure present assets and liabilities of two companies as if they were single accounting entity

Consolidated Financial Statements

E N D

Presentation Transcript

Consolidated Financial Statements • prepared from separate financial statements of acquiring (parent) and acquired (subsidiaries) companies using consolidation worksheet procedure • present assets and liabilities of two companies as if they were single accounting entity • required whenever stock held by acquiring company gives it controlling interest in acquired company

Controlling Interest • when one company owns, directly or indirectly, over 50% of outstanding voting shares of another company • gives parent company ability to establish subsidiary’s operating and financial policies and to direct subsidiary’s economic activities as if they were the economic activities of one of their branches or divisions

Direct vs. Indirect Ownership Direct Ownership of Co. Z by Co. A Indirect Ownership of Co. Z by Co. A Company A Company A owns shares in owns shares in Company Z Company Y owns shares in Company Z

Noncontrolling Interest • any voting shares of acquired company that acquiring company does not purchase • holders of such shares called noncontrolling interest • consolidation procedure necessary to produce consolidated financial statements

Criteria for Consolidation Percentage of Outstanding Voting Stock Acquired 0% 20% 50% 100% 1. Level of economic influence “Significant influence” Nominal Control 2. Financial statement presentation Investment Account Separate Financial Statements Consolidated Financial Statements

Exceptions to > 50% Consolidation Rules • not required when control is likely to be temporary • parent anticipates selling subsidiary’s stock to reduce ownership below 50% • not required when control does not rest with majority stockholders • subsidiary involved in bankruptcy is controlled by court-appointed trustee • subsidiary located outside United States and availability of assets and net income restricted by foreign governments

Consolidation Procedure • required whenever business combination by acquisition of stock results in an investment in stock account on records of acquiring company (Type III and IV business combinations) • never required when business combinations by acquisition of net assets (Type I and II business combinations) • not required when business combination by acquisition of stock and stock of acquired company liquidated

Diagram for Analysis of Valuation Differential for Purchase Combination Fair Value of Identifiable Net Assets Acquired Book Value of Net Assets Acquired % Owned % Owned Acquisition Cost X X Revaluation Increment Goodwill Valuation Differential

Steps in Consolidation Worksheet Procedure at Date of AcquisitionWithout Noncontrolling Interest • enter separate balance sheets of parent and subsidiary • prepare consolidation worksheet adjustments • eliminate subsidiary owners’ equity (1a) • recognize revaluation increments and decrements (1b) • recognize goodwill (1c) • complete consolidated column • prepare consolidated balance sheet from worksheet

Steps in Consolidation Worksheet Procedure at Date of Acquisition • enter separate balance sheets of parent and subsidiary • prepare consolidation worksheet adjustments • eliminate subsidiary owners’ equity (1a) • recognize revaluation increments and decrements (1b) • recognize goodwill (1c) • complete consolidated column • prepare consolidated balance sheet from worksheet

Steps in Consolidation Worksheet Procedure at Date of Acquisition • enter separate balance sheets of parent and subsidiary • prepare consolidation worksheet adjustments • eliminate subsidiary owners’ equity (1a) • recognize revaluation increments and decrements (1b) • recognize goodwill (1c) • complete consolidated column • prepare consolidated balance sheet from worksheet

Standard Consolidation Worksheet Adjustments at Date of Acquisition

Steps in Consolidation Worksheet Procedure at Date of Acquisition • enter separate balance sheets of parent and subsidiary • prepare consolidation worksheet adjustments • eliminate subsidiary owners’ equity (1a) • recognize revaluation increments and decrements (1b) • recognize goodwill (1c) • complete consolidated column • prepare consolidated balance sheet from worksheet

Standard Consolidation Worksheet Adjustments at Date of Acquisition

P Company and Consolidated SubsidiarySupporting Calculations – 1/1/X1

Steps in Consolidation Worksheet Procedure at Date of Acquisition • enter separate balance sheets of parent and subsidiary • prepare consolidation worksheet adjustments • eliminate subsidiary owners’ equity (1a) • recognize revaluation increments and decrements (1b) • recognize goodwill (1c) • complete consolidated column • prepare consolidated balance sheet from worksheet

P Company and Consolidated SubsidiarySupporting Calculations – 1/1/X1

Standard Consolidation Worksheet Adjustments at Date of Acquisition

Steps in Consolidation Worksheet Procedure at Date of Acquisition • enter separate balance sheets of parent and subsidiary • prepare consolidation worksheet adjustments • eliminate subsidiary owners’ equity (1a) • recognize revaluation increments and decrements (1b) • recognize goodwill (1c) • complete consolidated column • prepare consolidated balance sheet from worksheet

P Company and Consolidated SubsidiarySupporting Calculations – 1/1/X1

Standard Consolidation Worksheet Adjustments at Date of Acquisition

Steps in Consolidation Worksheet Procedure at Date of AcquisitionWith Noncontrolling Interest • enter separate balance sheets of parent and subsidiary • prepare consolidation worksheet adjustments • eliminate subsidiary owners’ equity (1a) • recognize revaluation increments and decrements (1b) • recognize goodwill (1c) • complete minority interest column • complete consolidated column • prepare consolidated balance sheet from worksheet

Standard Consolidation Worksheet Adjustments at Date of Acquisition

Standard Consolidation Worksheet Adjustments at Date of Acquisition

P Company and Consolidated SubsidiarySupporting Calculations – 1/1/X1

Standard Consolidation Worksheet Adjustments at Date of Acquisition

P Company and Consolidated SubsidiarySupporting Calculations – 1/1/X1

Standard Consolidation Worksheet Adjustments at Date of Acquisition