Download

1 / 8

80 likes | 200 Vues

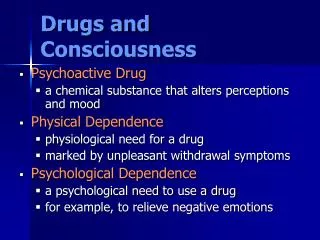

Betriebliche Alters-, Invaliditäts- und Hinterbliebenenvorsorge. für Dienstgeber. für Dienstnehmer. Einnahmen- Ausgaben- Rechner. GmbH- Gesellschafter- Geschäftsführer. Altersvorsorge gemäß Betriebspensionsgesetz. KMU-Vorsorge Kammer- Vorsorgemodelle. Pensions- Zusage /

E N D

Betriebliche Alters-, Invaliditäts- und Hinterbliebenenvorsorge für Dienstgeber für Dienstnehmer Einnahmen- Ausgaben- Rechner GmbH- Gesellschafter- Geschäftsführer Altersvorsorge gemäß Betriebspensionsgesetz • KMU-Vorsorge • Kammer- • Vorsorgemodelle Pensions- Zusage / Direkte Leistungszusage Pensions- kasse Betriebliche Zukunfts- Sicherung gemäß § 3/1/15 EStG Betriebliche Kollektiv- versicherung

Betriebliche Zukunfts-Sicherung gemäß § 3 Abs. 1 Zi. 15 lit. a EStG Gehaltszahlung versus betriebliche Zukunfts-Sicherung Lohnsteuer- und SV-Ersparnis für Pensionsvorsorge nutzen! Vereinfachte Darstellung Berechnungsangaben: 30-jähriger Angestellter, Bruttobezug EUR 1.800,00 pro Monat, Pensionsalter 65 Jahre *) Werte inkl. prognostizierter Gewinnbeteiligung aufgrund geschätzter zukünftiger Veranlagungsergebnisse.

Abfertigungsvorsorge für Dienstnehmer für neue Dienstverhältnisse seit 01.01.2003 Beiträge in Vorsorgekasse 1,53% des Gehalts • für Dienstverhältnisse mit • Beginn vor 01.01.2003 • altes Abfertigungsrecht • gesetzliche Abfertigung bis zu 1 Jahresgehalt! Keine Finanzierungsvorsorge notwendig ! ? Abfertigungsversicherung, Wertpapierdeckung bringen erforderliche Liquidität

Liquiditätsaufwand für Abfertigung Anspruch nach „altem“ Abfertigungsrecht Einzelunternehmen 40-jähriger Dienstnehmer, seit 10 Jahren im Unternehmen, Monatsbezug EUR 2.000 brutto, Gehaltstrend 2% p.a., Pensionsalter 65 Jahre Abfertigungsanspruch heute: EUR 9.333,- Pension: EUR 45.937,- Finanzierungsbeispiel

Prämienbegünstigte Zukunftsvorsorge gem. §§ 108g ff EStG Private Pensionsvorsorge für einen 40-jährigen Mann Jährliche Eigenprämie: EUR 2.164,64 1) Jährliche staatliche Prämie: 9,5% 1) Pensionsalter 65 Jahre Voraussichtliche Rente ab 65: EUR 633,09 monatlich 2) Davon garantiert: EUR 249,28 monatlich 3) 1) Aktuelle Werte 2008 wurden auch für die Folgejahre angenommen 2) Angenommene Fondsentwicklung 6% p.a. 3) Inkl. Rente aus staatlicher Prämie

Quelle: Hauptverband der österr. Sozialversicherungsträger Februar 2002 Höhe der staatlichen Pensionen Höchstpension 2008: € 2.653,60 (brutto)

Arbeitslosenversicherung für Selbstständige • Beiträge und Leistungen • Wahlmöglichkeit zwischen 3 festen Beitragsgrundlagen • * Mtl. Leistungen bei 30 Kalendertagen • ** Keine Einkommensanrechnung

Zusatzkrankenversicherung Vergleich Beitrag - Leistung