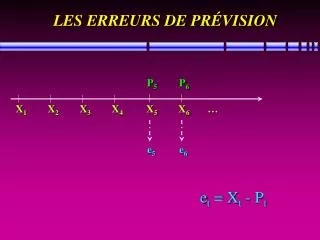

LES ERREURS DE PRÉVISION

430 likes | 598 Vues

LES ERREURS DE PRÉVISION. P 5 P 6. X 1 X 2 X 3 X 4 X 5 X 6 …. e 5 e 6. e t = X t - P t. LES ERREURS DE PRÉVISION: UNE SOURCE D’INFORMATION UTILE. Pour l’ajustement des méthodes de prévision et de leurs paramètres Pour l’évaluation des prévisions

LES ERREURS DE PRÉVISION

E N D

Presentation Transcript

LES ERREURS DE PRÉVISION P5 P6 X1 X2 X3 X4 X5 X6 … e5 e6 et = Xt - Pt

LES ERREURS DE PRÉVISION: UNE SOURCE D’INFORMATION UTILE • Pour l’ajustement des méthodes de prévision et de leurs paramètres • Pour l’évaluation des prévisions • Pour l’estimation de l’écart-type de la demande • Pour la détermination du stock de sécurité • Pour les intervalles de confiance sur les prévisions

EM, EMA ET EMAt Mesure du biais Mesure de la distance (amplitude) moyenne entre une prévision et la demande réelle de la période correspondante

Termes d’erreur pour des prévisions non biaisées PRÉVISIONS NON BIAISÉES Caractéristiques des prévisions non biaisées Prévisions biaisées - il n’y a pas d’allure distinctive dans les erreurs de prévision - les erreurs sont centrées à 0 - il y a à peu près autant de termes d’erreurs positifs que de négatifs

LE PMEA Une mesure relative

EM, EMA, EMAt et PMEA: ex. 1.14 a = 0,2 EM = -0,083 EMA = 4,07 PMEA = 5,15%

LE PMEA AJUSTÉ Une sous-estimation de la demande a un plus grand impact qu’une surestimation équivalente Xt = 100 Si Pt = 50 Si Pt = 200

LA STATISTIQUE U DE THEIL U = 1 U < 1 U > 1 Plus la valeur de U est basse, mieux c’est ...

LA STATISTIQUE U: ex. 1.16 U = 0,9248

EMQ ET EMQt Pour l’estimation de l’écart-type

ESTIMATION DE L’ÉCART-TYPE Deux façons d’estimer l’écart-type des erreurs de prévision

EMQ, EMQt et ET: ex. 1.17 EMQ = 107,43 ET = 10,59 ET24 = 10,16

LE POURCENTAGE DE PRÉVISIONS RÉUSSIES • ri = 1 si E est vrai et ri = 0 si E est faux • E : un événement prédéfini

PPR: ex. 1.18 PPR = 62,5%

LA DÉTERMINATION DE LA LONGUEUR D’UN CYCLE SAISONNIER Par inspection visuelle

LONGUEUR D’UN CYCLE SAISONNIER: L’AUTOCORRÉLATION Corrélation entre une série d’observations et ces mêmes observations décalées de k périodes k: ordre de l’autocorrélation rk = -1 ou rk = 1 autocorrélation parfaite rk = 0 autocorrélation nulle -1 £ rk£ 1

CYCLE DE LONGUEUR L Si les observations sont affectées par la présence d’un cycle saisonnier, l’autocorrélation d’ordre L sera, parmi toutes les autres autocorrélations, la plus importante. Généralement, les autocorrélations d ’odre k=1, …, 12 sont calculées puisque la plupart du temps, la longueur des cycles saisonniers est d’au plus 12 périodes.

AUTOCORRÉLATION: ex. 1.19 -0,2669 -0,3581 -0,2216 0,6072 rk

GRAPHIQUE DES AUTOCORRÉLATIONS 0,6072 -0,2216 -0,2669 -0,3581

LA STATISTIQUE DE DURBIN-WATSON Pour s’assurer que les erreurs de prévision sont indépendantes La valeur de D-W doit être près de 2 ...

TEST DE SIGNIFICATIVITÉ DE LA STATISTIQUE DE DURBIN-WATSON Valeurs lues dans le tableau 1.33, p. 102 selon le nombre T de termes d’erreur • si dU < D-W < 4-dU, D-W n’est pas significativement différent de 2; • si D-W < dL ou D-W > 4-dL, D-W est significativement différent de 2; • si dL < D-W < dU ou 4-dU < D-W < 4-dL, on ne peut conclure.

STATISTIQUE DE DURBIN-WATSON: ex. 1.20 dL = ? dU = ? Conclusion: ? D-W = 0,5319 T = 16

GRAPHIQUE DES ERREURS DE PRÉVISION: ex. 1.20 Les erreurs ne sont pas centrées à 0 et elles ne sont pas distribuées aléatoirement

SIGNAL D’ALERTE Pour la détection d’un changement dans la structure des observations

SIGNAL TS Valeur critique: TS* = 4 Si |TSt| > TS* ...

SIGNAL DE TRIGG SAt = |Et / Mt| Et = bet + (1-b)Et-1 Mt = b|et| + (1-b)Mt-1 0 < b < 1 LES adaptatif ... • La valeur de SAt indique des erreurs de prévision non aléatoires avec : • une probabilité de 95% si la valeur de SAt excède 0,51 pour une constante de lissage b=0,1; • une probabilité de 95% si la valeur de SAt excède 0,74 pour une constante de lissage b=0,2

SIGNAL D’ALERTE: ex. 1.21 Les signaux détectent un changement de structure

CHANGEMENT DE STRUCTURE: GRAPHIQUE Augmentation du niveau moyen de 20% à partir de la période 8

SÉLECTION D’UNE MÉTHODE DE PRÉVISION POUR UN PRODUIT SANS HISTORIQUE • Prévoir la demande des produits sans historique en se basant uniquement sur des études de marché; • Utiliser, comme données historiques, une série de consommation dont le niveau moyen de la demande et son comportement sont semblables; • Demander aux vendeurs des produits concernés de fournir leurs propres prévisions.

LIEN ENTRE LES ERREURS DE PRÉVISION ET LA DISTRIBUTION DE LA DEMANDE La distribution des erreurs de prévision sert, sous certaines conditions, à estimer l’écart-type de la demande des produits correspondants: Conditions: - prévisions non biaisées; - erreurs de prévisions distribuées aléatoirement autour de 0; - la meilleure méthode de prévision possible a été utilisée.

DISTRIBUTION DE LA DEMANDE ET = 1,25 EMA ou ETt = 1,25 EMAt Forme de la distribution Fast movers Slow movers Normale Poisson

INTERVALLES DE CONFIANCE POUR LES PRÉVISIONS Cas où la distribution des erreurs de prévision est connue: - distribution Normale - distribution de Poisson Cas où la distribution des erreurs de prévision est inconnue: - inégalité de Chebychev - inégalité de Camp-Meidel Cas pour la régression linéaire - la valeur de la variable indépendante a déjà été observée - la valeur de la variable indépendante n’a jamais été observée

INTERVALLES DE CONFIANCE À PARTIR DE LA DISTRIBUTION NORMALE Pt – Za/2 s£ Xt£ Pt + Za/2 s s = ET

INTERVALLES DE CONFIANCE À PARTIR DE LA DISTRIBUTION DE POISON P(Xt = x | l) = (e-llx) / x! P(Xt³ xinf | l) ³ 1 - a/2 P(Xt³ xsup | l) £a/2 xinf£ Xt£ xsup

INTERVALLES DE CONFIANCE: exemples ... Intervalle à 90%, EQM = 1 750 et Pt = 400 n = 12 Inégalité de Chebychev Inégalité de Camp-Meidel

INTERVALLES DE CONFIANCE: exemples ... Intervalle à 90%, EQM = 1 750 et Pt = 400 Distribution Normale n = 12

INTERVALLES DE CONFIANCE: exemples ... Slow mover avec l = 10, intervalle à 90% ? Tableau, p. 227

INTERVALLES POUR RÉGRESSION: ex. 1.24a 1 425 £ Y13£ 1 573

INTERVALLES POUR RÉGRESSION: ex. 1.24b 1 305 £ Y13£ 1 693