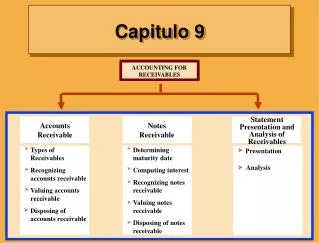

Capitulo 9

ACCOUNTING FOR RECEIVABLES. Statement Presentation and Analysis of Receivables. Accounts Receivable. Notes Receivable. Types of Receivables Recognizing accounts receivable Valuing accounts receivable Disposing of accounts receivable. Determining maturity date Computing interest

Capitulo 9

E N D

Presentation Transcript

ACCOUNTING FOR RECEIVABLES Statement Presentation and Analysis of Receivables Accounts Receivable Notes Receivable Types of Receivables Recognizing accounts receivable Valuing accounts receivable Disposing of accounts receivable Determining maturity date Computing interest Recognizing notes receivable Valuing notes receivable Disposing of notes receivable Presentation Analysis Capitulo 9

................................ STUDY OBJECTIVE 1 1 Identify the different types of receivables.

RECEIVABLES • El termino a cobrar (receivables) se refiere a las cantidades adeudadas de individuos y otras compañías; son reclamos que se esperan cobrar en efectivo • Existen tres clases de “receivables” que son: 1 Cuentas por cobrar– cantidades adeudadas por clientes que compran a crédito 2 Notas por Cobrar– reclamos por los cuales un instrumento formal de crédito fue emitido 3 Otras a Cobrar– incluye “receivables” no mercadéales Ejemplos de estos son los intereses por cobrar y adelantos a los empleados

Cuentas por cobrar Tres asuntos primarios de contabilidad están asociados con las cuentas por cobrar: 1 Reconocer cuentas por cobrar 2 El Valorar cuentas por cobrar. 3 Disposición de las cuentas por cobrar

................................ Objetivo de estudio 2 2Explicar como cuentas por cobrar se reconocen en las cuentas

RECOGNIZING ACCOUNTS RECEIVABLE General Journal Date Account Titles Debit Credit July 1 Accounts Receivable – Polo Company 1,000 Sales 1,000 Cuando un negocio vende mercancia a un cliente a crédito. , Debito a Accounts Receivable y crédito a Sales

RECOGNIZING ACCOUNTS RECEIVABLE July 5 Sales Returns and Allowances 100 Accounts Receivable – Polo Company 100 Cuando un negocio recibe devoluciones de mercancía vendida previamente a crédito, Se debita, Sales Returns and Allowances y acreditamos Accounts Receivable de la compañía que devolvió la mercancía When a business sells merchandise to a customer on credit, Accounts Receivable is debited and Sales is credited.

882 18 900 RECOGNIZING ACCOUNTS RECEIVABLE Cuando cobramos de un cliente por la mercancía previamente vendida a crédito durante un periodo de descuento, Cash y Sales Discounts son debitados y Accounts Receivable se acredita. When a business sells merchandise to a customer on credit, Accounts Receivable is debited and Sales is credited.

................................ STUDY OBJECTIVE 3 3 Distinguir entre los métodos y emisión usados para valorar las cuentas por cobrar.

VALUING ACCOUNTS RECEIVABLE • Para asegurarnos que los receivables no están sobreestimados en el balance sheet, se registran a su valor realizable en efectivo (cash realizable value). • Valor realizable neto en efectivo (cash realizable value es la cantidad neta que se espera recibir en efectivo y excluye cantidades que la compañía estima que no va a poder cobrar. • Perdidas por morosidad son debitadas a Gastos de Deuda Malos (Bad Debts Expense y se consideran un riesgo normal y necesario de hacer negocios. • Dos métodos para contabilizar las deudas incobrables: 1 Direct write-off method (Método Directo)2 Allowance method (Método Acumulación)

DIRECT WRITE-OFF METHOD • Bajo el método directo (direct write-off method), las perdidas por deudas malas no se anticipan y no se hace alguna acumulación. • No se hacen entradas para las deudas malas (bad debts) hasta que la cuenta no se determina que es incobrable que es en este momento que se carga a la cuenta de Bad Debts Expense. • Ningún intento de parear las bad debt a los ingresos de ventas o para presentar un valor en efectivo realizable en el Balance Sheet. • Consecuentemente, a menos que las perdidas por perdidas malas sean insignificantes este método NO es aceptable para propósitos financieros

Dec. 12 Bad Debts Expense 200 Accounts Receivable – M.E. Doran 200 DIRECT WRITE-OFF METHOD Warden Co. elimina el balance adeudado de M. E. Doran’s de $200 como incobrable a diciembre 12. Cuando se usa el método directo el gasto de Bad Debt va a presentar solo las perdidas actuales de lo incobrable.

THE ALLOWANCE METHOD • El “allowance method” es requerido cuando las deudas malas son de cantidades materiales. • Cuentas incobrables son estimadas y se llevan contra las ventas en el mismo periodo de contabilidad que las ventas ocurrieron.

Dec. 31 Bad Debts Expense 12,000 Allowance for Doubtful Accounts 12,000 THE ALLOWANCE METHOD Deudas Incobrables son estimadas y se debitan a Bad Debts Expense y se acreditan a Allowance for Doubtful Accounts al final de cada periodo.

THE ALLOWANCE METHOD Mar. 1 Allowance for Doubtful Accounts 500 Accounts Receivable - R. A. Ware 500 Incobrables actuales son debitados a Allowance for Doubtful Accounts y acreditadas a Accounts Receivable en el mismo periodo especifico que se elimino la cuenta.

July 1 Accounts Receivable – R. A. Ware 500 Allowance for Doubtful Accounts 500 THE ALLOWANCE METHOD Cuando se recupera una cuenta que ha sido eliminada: 1 Se reversa la entrada de eliminacion.

July 1 Cash 500 Accounts Receivable 500 THE ALLOWANCE METHOD 2 Registra el cobro de la manera usual.

BASES USED FOR THE ALLOWANCE METHOD • Las compañías usan uno de estos métodos para la estimación de incobrables: 1 Porcentaje de ventas 2 Porcentaje de recibos • Ambos métodos siguen los GAAP; la decisión es de la gerencia En cuanto a cual van a usar.

ILLUSTRATION 9-5Comparasion de bases para los metodos de incobrables Percentage of Sales Percentage of Receivables Énfasis en relación de Estado de Ingresos y Gastos Énfasis en relación de Estado de Situación

PERCENTAGE OF SALES BASIS • En el percentage of sales basis, gerencia estima que porcentaje de sus ventas a créditos será incobrable. • Deudas incobrables se determinan aplicando el porcentaje a las ventas del periodo corriente. • Esta base parea mejor los gastos con los ingresos.

Dec. 1 Bad Debts Expense 8,000 Allowance for Doubtful Accounts 8,000 PERCENTAGE OF SALES BASIS Si las ventasnetas a crédito para el año son $800,000, el estimado de deudas incobrables será de 8,000 (1% X $800,000).

PERCENTAGE OF RECEIVABLES BASIS • Bajo el percentage of receivables basis, la gerencia estima que porcentaje de los “receivable” va a resultar en una perdida por cuentas incobrables. • La cantidad de la entrada de ajuste es la diferencia entre el balance requerido y el balance existente de la cuenta de allowance account. • Esta base produce un mejor estimado para el valor en efectivo realizable de los receivables.

Dec. 1 Bad Debts Expense 1,700 Allowance for Doubtful Accounts 1,700 PERCENTAGE OF RECEIVABLES BASIS Si el trial balance presenta una cuenta de Allowance for Doubtful Accounts con un balance credito de $528, un ajuste por $,1,700 ($2,228 - $528) es ncecesario.

STUDY OBJECTIVE 4 ................................ 4Descripcion de las entradas para registrar la disposicion de cuentas por cobrar

DISPOSING OF ACCOUNTS RECEIVABLE • Compañías frecuentemente disponen de las cuentas por cobrar de 2 maneras: 1 venden a un factor tal como una compañía financiera o a un banco 2 hacen ventas a crédito • Un factor compra los efectos a cobrar de los negocios por unos honorarios y cobra los pagos directamente a los clientes

Cash 588,000 Service Charge Expense (2% x $600,000) 12,000 Accounts Receivable 600,000 SALE OF RECEIVABLES Hendrendon Furniture factura $600,000 de sus efectos a cobrar a Federal Factors, Inc. Federal Factors cobra un cargo por servicio de 2% del total de los efectos a cobrar vendidos.

Ventas con tarjetas de credito • Tarjetas de Créditousadas frecuentemente por aquellos comerciantes que quieren evitar el papeleo de emitir crédito. • Comerciantes pueden recibir el dinero mas rápido de los emisores de las tarjetas de crédito. • Una venta de tarjetas de crédito ocurre cuando una compañía acepta una tarjetas de crédito nacionales tales como Visa, MasterCard, Discover, y American Express.

CREDIT CARD SALES • 3 partes están envueltas en cuando se usan las tarjetas de crédito para las ventas: 1 El emisor de la tarjeta, 2 El comerciante 3 El cliente • El comerciante paga al emisor de la tarjeta unos honorarios de un 2-6% del precio de la factura por sus servicios. • Desde un punto de vista de contabilidad, las ventas usando Visa, MasterCard, y Discover son tratadas diferente de las ventas usando American Express.

VISA, MASTERCARD, AND DISCOVER SALES • Ventas en las que se uso VISA, MasterCard, y Discover son consideradas ventas en efectivo por el comerciante. • Estas tarjetas son emitidas por los bancos. • Al recibir el talonario de venta con tarjeta de crédito del comerciante, el banco inmediatamente añade la cantidad a la cuenta del comerciante

Cash 970 Service Charge Expense 30 Sales 1,000 VISA, MASTERCARD, AND DISCOVER SALES Anita Ferreri compro unos cuantos CD para su restaurante de la compania Karen Kerr Music Co. por $1,000 using su VISA First Bank Card. El cargo por servicio del First Bank es 3%.

AMERICAN EXPRESS SALES • Ventas usando American Express son reportadas como ventas a crédito no como ventas en efectivo. • La conversión en efectivo no ocurre hasta que la compañía remite la cantidad neta a l comerciante

Accounts Receivable – American Express 285 Service Charge Expense 15 Sales 300 AMERICAN EXPRESS SALES

NOTES RECEIVABLE • Un pagare es una promesa escrita para pagar una cantidad especifica de dinero cuando se solicite o a un periodo definido de tiempo. • La parte haciendo la promesa es el hacedor. • La parte al que el pago se hace el payee.

NOTES RECEIVABLE • Cuando la vida de la nota se expresa en terminos de meses, la fecha de vencimiento se encuentra contando los meses desde la fecha de emisión Ejemplo: La fecha de madurez de una nota de 3 meses fechada May 31 a Agosto 31.

STUDY OBJECTIVE 5 ................................ 5 Compute the maturity date of and interest on notes receivable.

ILLUSTRATION 9-11DETERMINING THE MATURITY DATE • Cuando la vida de la nota se expresa en terminos de dias, necesitas contar el numero de dias. • Al contar, la fecha de emision se omite pero la fecha de vencimiento se incluye. • Ejemplo: La fecha de madurez de una nota de 60-dias fechada en Julio 17 es:

Annual Interest Rate Time in Terms of One Year Face Value of Note Interest = X X ILLUSTRATION 9-13FORMULA FOR COMPUTING INTEREST The basic formula for computing interest on an interest-bearing note is: The interest rate specified on the note is an annual rate of interest.

ILLUSTRATION 9-14COMPUTATION OF INTEREST $ 730 X 18% X 120/360 = $ 43.80 $1,000 X 15% X 6/12 = $ 75.00 $2,000 X 12% X 1/1 = $240.00 Helpful hint: The interest rate specified is the annual rate.

STUDY OBJECTIVE 6 ................................ 6Explainhow notes receivable are recognized in the accounts.

May 1 Notes Receivable 1,000 Accounts Receivable – Brent Company 1,000 RECOGNIZING NOTES RECEIVABLE Wilma Company receives a $1,000, 2-month, 12% promissory note from Brent Company to settle an open account.

STUDY OBJECTIVE 7 ................................ 7 Describe how notes receivable are valued.

VALUING NOTES RECEIVABLE • Como las cuentas por cobrar, las notas a corto plazo son reportadas a su valor en efectivo cash (net) realizable value. • The notes receivable allowance account is Allowance for Doubtful Accounts.

STUDY OBJECTIVE 8 ................................ 8 Describe the entries to record the disposition of notes receivable.

10,300 10,000 300 HONOR OF NOTES RECEIVABLE • A note is honored when it is paid in full at its maturity date. • For an interest-bearing note, the amount due at maturity is the face value of the note plus interest for the length of time specified on the note. • Betty Co. lends Wayne Higley Inc. $10,000 on June 1, accepting a 4-month, 9% interest-bearing note. • Betty collects the maturity value of the note from Higley on October 1.

300 300 HONOR OF NOTES RECEIVABLE If Betty Co. prepares prepares financial statements as of September 30, interest for 4 months, or $300, would be accrued.

10 300 10,000 300 HONOR OF NOTES RECEIVABLE When interest has been accrued, it is necessary to credit Interest Receivable at maturity.

Oct. 1 Accounts Receivable 10,300 Notes Receivable 10,000 Interest Revenue 300 DISHONOR OF NOTES RECEIVABLE • A dishonored note is a note that is not paid in full at maturity. • A dishonored note receivable is no longer negotiable. • Since the payee still has a claim against the maker of the note, the balance in Notes Receivable is usually transferred to Accounts Receivable.

STUDY OBJECTIVE 9 ................................ 9Explain the statement presentation and analysis of receivables.

BALANCE SHEET PRESENTATION OF RECEIVABLES • En el balance sheet, los cobros a corto plazo son reportadas en la seccion de activos corrientes debajo de las inversiones a corto plazo • Se reportan ambos la cantidad bruta de los “por cobrar” y la cuenta de reserva para cuentas dudosas

Average Net Receivables Accounts Receivable Turnover Net Credit Sales = / ILLUSTRATION 9-15ACCOUNTS RECEIVABLE TURNOVER RATIO AND COMPUTATION • Coeficientes financieros son computados para evaluar la liquidez de las cuentas por cobrar de la compania. • La rotacion de las cuentas por cobrar es usada para verificar la liquidez de los “por cobrar” . • Si Kellogg tiene ventas netas a credito por $1,319.8 milliones para el año y el balance inicial de cuentas por cobrar es de $21.1 milliones, su rotacion de cuentas por cobrar se computa de la siguiente manera • $1,319.8 / ( $21.1 + $17.8)/2 = 68 times