Regnskabsanalyse

Regnskabsanalyse. HA 5. semester. Agenda. Præsentation af underviser Formål med kurset Undervisningsform og -materiale Eksamen Forudsætninger for kurset Regnskabsanalyse - indledning regnskabsbrugerne, kapitalmarkedet og informationsbehov samt insider regler resultatstyring

Regnskabsanalyse

E N D

Presentation Transcript

Regnskabsanalyse HA 5. semester

Agenda • Præsentation af underviser • Formål med kurset • Undervisningsform og -materiale • Eksamen • Forudsætninger for kurset • Regnskabsanalyse - indledning • regnskabsbrugerne, kapitalmarkedet og informationsbehov samt insider regler • resultatstyring • rammemodel til regnskabsanalyse

Præsentation af underviser • René Gjerding • Cand.merc.aud. v/ HHÅ fra 1997 • Ansat hos PricewaterhouseCoopers i 1997 • Daglige arbejde: • revision af primært større selskaber: TDC, Arla Foods Ingredients amba, Bryggerigruppen • TSG • ad hoc opgaver indenfor rådgivning og assistance • undervisning af advokater i regnskabsforståelse • tidligere seminarvejleder på HA og HD v/ HHÅ

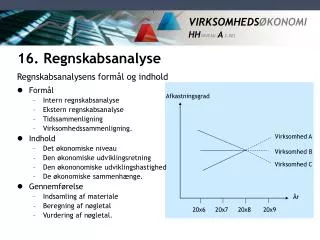

Formål med kurset Formålet med kurset er: • Præsentation af idé og formål med faget, materialer m.v. • Forstå hvem vi laver analyser for - hvem er brugerne • Forstå hvad brugerne har af informationsbehov • Forstå regnskabet rolle i informationsstrømmen herunder betydningen af den effektive kapitalmarkedshypotese og insider-reglerne

Undervisningsform Fortæl mig det, og jeg glemmer! Vis mig det, og jeg husker måske! Involver mig i det, og jeg forstår! Kinesisk ordsprog • Forelæsning med indbyggede små øvelser • Praktisk orienteret v/ anvendelse af to børsnoterede selskaber • ”Alment” analyseniveau (KISS-model)

Undervisningsmateriale • Grundmateriale • Bent Schack: ”Regnskabsanalyse og virksomhedsbedømmelse”, 2. udgave • Den Danske Finansanalytikerforening: ”Anbefalinger og nøgletal” 1997 • Udvalgte artikler • Supplerende litteratur • Elling: ”Strategisk regnskabsanalyse” • Lars Knage Nielsen: ”Vurdering af selskabets økonomiske stilling ved brug af regnskabsanalyse m.m.” (LARS-F model), Regnskabsorientering ER 1.5

Undervisningsmateriale (fortsat) • Hjemmeside: • http://www.hha.dk/~fth/analyse/analyse_00/introside.htm • lektionsplan • litteraturoversigt • undervisningsplancher (PowerPoint) • talmodel for Flügger og Albani med historiske regnskabstal (Excel) • mail til underviser (rgj@pwc.dk)

Eksamen • 3 timers skriftlig eksamen • alle hjælpemidler tilladt • praktisk orienteret eksamen • opgave stilles og rettes af underviser • bedømmelseskriterier • demonstrere overblik (væsentlighed/risiko samt hvad ved vi/ved vi fortsat ikke efter regnskabsanalysen) • klargøring af materiale/korrektioner for ”varme punkter” • analyse og fortolkning - tallene skal ”tale” • ufortolket beregning på ikke korrigerede tal -> IKKE BESTÅET

Forudsætninger for kurset • HA-pensum i eksternt regnskab • Stickney & Weil: ”Financial Accounting” • Fredslund Møller: ”Introduktion til koncernregnskaber” • Centrale og kritiske områder: • regnskabspraksis ctr. regnskabsmæssige skøn • værdiansættelse (kostpris/anskaffelsespris) inkl. nedskrivninger • anlægsaktiver (betinget nedskrivningskrav/opskrivning) • varelager og øvrige omsætningsaktiver (ubetinget nedskrivningskrav) • gæld (nominel ctr. diskonteret værdi?) • igangværende arbejder (fakturerings- ctr. produktionskriteriet)

Forudsætninger for kurset (fortsat) • hensættelser • fortid ctr. fremtid • afgrænsning overfor gæld og især eventualforpligtelser • udskudt skat • placering i balance/resultatopgørelse • udskudt skatteaktiv (værdisættelse heraf) • kapitalinvesteringer • goodwill • indre værdis metode • koncernregnskaber • udligning og eliminering • intern avance • minoritetsinteresser

Forudsætninger for kurset (fortsat) • forskning og udvikling (aktivering ctr. udgiftsførsel) • pengestrømsopgørelse • drift, investering, finansiering • køb af døtre • sammenhæng til resultatopgørelse og balance • oplysningskrav i noterne • segmentoplysninger • restrukturering samt køb/salg af virksomheder • kontrollerende parter (f.eks. udenlandske moder) -> interne afregningspriser • årsberegningen • fyldestgørende omtale af selskabets udvikling, væsentlige forhold i året etc.

Betydningen af regnskabet for aktiemarkedet? Markedseffektivitet og analytikerne behov for information

Effektiv markedshypotese (EMH) • 3 hypoteser • EMH’s to delelementer • hurtig reaktion i markedet på ny information • rationel reaktion i markedet på ny information • 3 former: • svag form: (påvist) • kursdannelse ud fra historisk kursdannelse • semistærk form: (påvist) • kursdanne ud fra al offentliggjort information (ekskl. insider info.) • stærk form: (ikke påvist) • kursdannelse ud fra al tilgængelig information (inkl. insider info.)

Effektiv markedshypotese (EMH) (fortsat) • Empiriske undersøgelser • Artikel af Lønroth m.fl. ”Årsregnskabsmeddelelser - aktiemarkedets effektivitet og dets forventninger” • Konklusion: • årsregnskabsmeddelelserne indeholder relevant og uventet information for aktiemarkedet • aktiemarkedet reagerer med kraftige kursreaktioner på selve dagen for offentliggørelse af årsregnskabsmeddelelsen samt dagen efter • MEN der er andre meget vigtige informationskanaler i aktiemarkedet

Effektiv markedshypotese (EMH) (fortsat) • Argumenter for nytte af regnskabsanalyse i lyset af EMH: • Empirisk undersøgelse: Der går trods alt op til to dage før informationen fra regnskabet er indarbejdet • Selv hvis det skete indenfor få timer: empiriske undersøgelser viser at regnskabsmæssige oplysninger kan bruges til at forudsige en virksomheds systematiske risiko (), dvs. regnskabet kan hjælpe investor ved sammensætning af aktieporteføljer • Evnen til at forstå hvilken effekt forskellige regnskabsmetoder har på en virksomhed giver en analytiker en konkurrencemæssig fordel i en kompleks verden (han/hun er måske lidt hurtigere på tangenterne eller kommer lidt dybere – rammer mere rigtigt)

Effektiv markedshypotese (EMH) (fortsat) • Argumenter for nytte af regnskabsanalyse i lyset af EMH: (fortsat) • Markedseffektivitet er ikke givet for små selskaber • Ikke alle selskaber er børsnoterede • Ikke alle brugere er aktieinvestorer eller aktieanalytikere • ”Sager” fra erhvervslivet har set i bagspejlet vist, at advarsels-signaler er blevet overset. • Regnskaber bruges i praksis (f.eks. J.P.Morgan Merger & Aquisitions) • Endelig kan man altid spørge finansieringsfolkene: hvorfra kommer egentlig de skøn over cash-flows I bruger i jeres værdiansættelses-modeller?

Anvendelse af regnskaber/-analyse • Regnskabsbrugerne: • Aktieanalytikere • købs- og salgsanbefalinger, kursdannelse • Nuværende og potentielle aktionærer • indtjeningsevne og cash flow • Pengeinstitutter (langsigtet betragtning) • indtjeningsevne, kapitalbehov, risiko og anden finansiering • Konkurrenter (totalbetragtning) • indtjeningsevne, segmenter/markedsandele, investeringer, vækststrategier, opkøb og salg, produkter, likviditet og soliditet • Leverandører (kortfristet betragtning) • likviditet/betalingsevne og soliditet

Anvendelse af regnskaber/-analyse (fortsat) • Regnskabsbrugerne: • Kunder • going concern, leveringsdygtighed, kvalitet, nye produkter • Medarbejdere • going concern, evt. som aktionærer • Offentlige myndigheder Konklusion: brede informationsønsker og forskellige analysetilgange/-vinkler

Regnskabsbrugernes informationsbehov • Kilde 4: Aktieanalytikernes krav til informationer og regnskabsmeddelelser (1992) • Formålet er at estimere den fremtidig udvikling for selskabet • forstå virksomheden (indtjeningsgrundlag, styrker, svagheder, etc.) • identificere faktorer selskabet er særlig følsom overfor (risici) • En fravælgelsesproces -> fokus på det centrale • God information (læs: regnskab) er: • højt informationsniveau (alt relevant oplyses) • hurtig information • kontinuitet i regnskabsprincipper o.l. • faktuelle oplysninger inkl. beløb fremfor upræcise formuleringer • så kan analytikerne selv korrigere

Regnskabsbrugernes informationsbehov • Kilde 4: Aktieanalytikernes krav til informationer og regnskabsmeddelelser (1992) (fortsat) • Hvilke oplysninger er relevante: • fremtiden • faktorer, som påvirker omsætning, indtjening m.v. • selskabets mål, herunder delmål og endelig mål • selskabets strategi (vejen til målene) • hvor er man nu, og hvad betyder det for fremtiden • konkrete talmæssige oplysninger: • omsætning/indtjening pr. segment/forretningsområde • tilgodehavender og gæld fordelt på valuta, restløbetider og rentesatser • risikoafdækning og politik herfor • priser ved køb og salg af virksomheder o.l.

Regnskabsbrugernes informationsbehov (fortsat) • ”Hvad betyder den rette leder i virksomheden”, Aktionæren, september 2001 • Traditionelle forhold som analytikere lægger vægt på: • Shareholder- & Stakeholder value principper • branchens generelle udvikling • virksomhedens position i markedet • virksomhedens risikoprofil ctr. afkast • længden og kvaliteten på produktpipelinen • Nye forhold, som analytikerne er blevet mere fokuseret på: • Corporate Governance og andre ledelsesforhold • troværdighed omkring ledelsen

Regnskabsbrugernes informationsbehov (fortsat) • ”Hvad betyder den rette leder i virksomheden”, Aktionæren, september 2001 • Nye forhold, som analytikerne er blevet mere fokuseret på: (fortsat) • bæredygtighed i ledelsen = værdibaseret ledelse, høj etik og moral, positiv social adfærd og alle forhold omkring arbejdsmiljø • virksomhedens image, kultur og ånd • er ledelsens visioner og forventninger til fremtiden sandsynlige • stabilitet i ledelsen • ledelsens evner til at træffe beslutninger (handlingslammet ctr. handlingskraftig) • åben og ærlig kommunikation, herunder håndtering af finansielle afvigelser ift. lovede resultater

Insider regler • Centrale bestemmelse i Værdipapirhandelsloven: • § 35: Køb, salg og tilskyndelse til køb eller salg af et værdipapir må ikke foretages af nogen, der har intern viden, som kan være af betydning for handlen. • § 36: Den, der er i besiddelse af intern viden, må ikke videregive denne viden til andre, medmindre videregivelsen er et normalt led i udøvelsen af vedkommendes beskæftigelse, erhverv eller funktion. • § 34.2: Intern viden er”...ikke offentliggjorte oplysninger om udstedere af værdipapirer, værdipapirer eller markedsforhold vedrørende disse, SOM MÅ ANTAGES at få betydning for kursdannelsen på et eller flere værdipapirer, hvis oplysningerne blev offentliggjort…”

Insider regler (fortsat) • Centrale bestemmelse i Værdipapirhandelsloven: • Om en videregivelse kan betragtes som et normalt led i udøvelse af beskæftigelse, erhverv eller funktion må afgøres konkret, idet der tages udgangspunkt i udstederens behov for videregivelse. • En udsteder kan videregive intern viden til sin revisor og advokat, og i forbindelse med forhandlinger om kontraktsindgåelse og kreditudvidelser vil intern viden af relevans for forhandlingerne kunne gives til modparten og pengeinstituttet. • Derimod vil der normalt ikke kunne ske videregivelse af intern viden i forbindelse med egentlige investormøder, eller ved henvendeler til og fra pressen, finansanalytikere mv.

Analyse tese (resultatstyring) • Et godt regnskab er altid bedre end det ser ud til • opbygning af skjulte reserver - typisk hvor? • ”uspecificerede” hensættelser - lovkrav? • forsigtig regnskabspraksis og skøn (især værdiansættelse) - hvor? • Et dårligt regnskab er altid ringere end det ser ud til • opløsning af skjulte reserver • opløsning af hensættelser, men ikke til de oprindeligt tiltænkte formål • ændret regnskabspraksis og især ændrede skøn

Rammemodel til regnskabsanalyse • Revisionspåtegning • er revisor som uafhængig part enig i regnskabets retvisende billede? • Årsberetning • ledelsens holdninger, forventninger og forklaringer - åbenhed? • regnskabet aflagt ”ovenfra” ctr. ”nede fra” i forhold til tidligere udmeldte forventninger (resultatstyring) - betydning heraf? • Anvendt regnskabspraksis • læsevejledning og ”varme punkter” • Korrektion for ”varme punkter” • regnskabspraksis, omstrukturering, skjulte reserver, etc.

Rammemodel til regnskabsanalyse (fortsat) • Analyse • Overordnet virksomhedsprofil • Aktivitet • common size analyser (hvilke regnskabsposter er væsentlige og risikobetonede) • index analyser (udviklingsretning og -hastighed i de enkelte regnskabsposter) • Rentabilitet (afkast og indtjening) • Soliditet og risiko • driftsmæssig risiko • valutarisiko • finansiel risiko/renterisiko, herunder kapitalstrukturen

Rammemodel til regnskabsanalyse (fortsat) • Analyse (fortsat) • Likviditet og pengestrømme • Sammenfatning • Virksomheden isoleret set • virksomheds-/risikoprofil - herunder sammenhold til ledelsens kommentarer og virksomhedens strategi • lav/middel/høj risiko virksomhed • historisk ctr. fremtidig eksistensgrundlag - strategi • ledelsens forvaltningsevner • virksomhedens udviklingsretning og -hastighed • betydningen af faresignaler, ”skjulte” forhold og regnskabsmanipulation

Rammemodel til regnskabsanalyse (fortsat) • Sammenfatning (fortsat) • Virksomheden isoleret set • sammenhold med budget / forecasts • Sammenhold med lignende virksomheder, brancheanalyser m.v.

Rammemodel til regnskabsanalyse (fortsat) • Begrænsninger i den finansielle analyse • hvad kan vi typisk ikke læse af det finansielle årsregnskab • virksomhedens risikoprofil (dog omtale i årsberetningen) • kompetencer og ressourcer til fortsat vækst • eksistensgrundlag ifa. produkter (BCG og produktlivscyklus) - dog tendens til mere forklarende årsberetninger • strategiske fordele (kunder, kapacitet, etc.) • Supplerende informationskilder • videnregnskaber o.l. • hjemmesider • offentlig information (TV, Børsen, etc.) • ny årsregnskabslov (årsrapport inkl. supplerende beretninger)