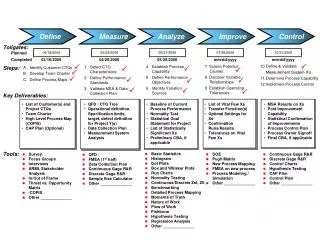

Euro Adoption Trends and Banking Stability in Poland 2006

Analysis of the banking sector in Poland, focusing on Euro adoption, privatization trends, and customer perceptions, with a detailed overview of deposit trends and market indicators.

Euro Adoption Trends and Banking Stability in Poland 2006

E N D

Presentation Transcript

PENGAB - wartości trendu cyklu 06 / 2006 Stabilizacja w dobrym poziomie Podobnie jak w latach poprzednich zdecydowana większość bankowców opowiada się za wspólną walutą EURO. Częściej niż w poprzednich latach mówi się o roku 2010 jako terminie wprowadzenia wspólnej waluty. Oceny skutków wprowadzenia EURO dla banków i konsumentów są silnie spolaryzowane. W największym stopniu na wprowadzeniu EURO skorzystają - zdaniem szefów placówek - przedsiębiorcy i gospodarka. Utrzymuje się poparcie bankowców dla prywatyzacji banków, a jej tempo jest oceniane jako odpowiednie. Nadal dominuje przeświadczenie o o nadmiernym udziałe kapitału zagranicznego w polskim sektorze bankowym, ale zarazem zwiększa odsetek bankowców, którzy oceniają udział zagranicznego kapitału w polskim sektorze bankowym jako odpowiedni. Dotychczasowe działania sejmowej komisji śledczej ds. sektora bankowego są przez bankowców szczebla oddziałów oceniane negatywnie. Połowa bankowców nie dostrzega wpływu działań komisji na percepcję, wizerunek i reputację banków wśród klientów masowych, a prawie połowa zauważa wpływ niekorzystny. W czerwcu indeks Pengab ponownie wzrósł, podwyższając swoją wartość o 1,8 pkt. w stosunku do maja. Syntetyczny wskaźnik koniunktury w sektorze bankowym wzrósł z 37,4 pkt. do 39,2 pkt. Wzrost wartości indeksu jest efektem lepszych ocen przede wszystkim w warstwie ewaluatywnej; skumulowany indeks prognoz uległ tylko nieznacznej poprawie. Na rynkach podstawowych produktów depozytowych zaobserwowano polepszenie koniunktury, bardziej jednak w depozytach dewizowych, niż złotowych. Na rynku kredytowym stabilizacja lub nieznaczne pogorszenie koniunktury, z wyjątkiem rynku kredytów dewizowych, gdzie odnotowano 19 pkt. wzrost salda oceny. W przeciwieństwie do maja znacząco spadło zainteresowanie akcjami i funduszami inwestycyjnymi, przy znacznie wyższym popycie na obligacje. Nieznacznie pogorszył się wskaźnik ogólnego klimatu koniunktury ( o 1 pkt., z 57 pkt. do 56 pkt.). Powodem są gorsze niż poprzednio oczekiwania na najbliższe miesiące w zakresie standingu. Czerwcowy sondaż w placówkach bankowych został przeprowadzony w dniach 6-9 bm. W telefonicznym sondażu wspomaganym komputerowo (CATI) wzięło udział 199 placówek bankowych z całego kraju, reprezentujących wszystkie typy banków krajowych. PENGAB PENGAB 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 DEPOZYTY ZŁOTOWE Oceny. Wkłady na rachunkach bieżących ogółem rosły w 47 proc. placówek (w stosunku do maja – 1 pkt. proc. mniej): ludności w 45 proc. (-3), a podmiotów gospodarczych 39 proc. (=). Spadek aktywności deponentów wystąpił łącznie w 11 proc. placówek (-2); ludności 11 proc. (+3), podmiotów gospodarczych 12 proc. (-5). Salda ocen, informujące o różnicy między odsetkiem placówek stwierdzających wzrost i spadek wynoszą: dla łącznych lokat bieżących 37 punktów (+2), klientów indywidualnych 34 punktów (-7) oraz korporacyjnych 28 punkty (+5). Lokaty terminowe rosły łącznie w 49 proc. placówek (w stosunku do maja - 4 pkt. proc. więcej). W segmencie gospodarstw domowych wzrastały w 49 proc. placówek (+10), a podmiotów gospodarczych w 37 proc. placówek (+5). Spadki wystąpiły: łącznie w 16 proc. oddziałów (+2); ludności 19 proc. (-2), podmiotów gospodarczych 11 proc. (-3). Wskaźniki netto, czyli salda ocen wynoszą: dla depozytów terminowych ogółem 33 pkt. (+2); gospodarstw domowych 31 pkt. (+13) oraz podmiotów gospodarczych 26 pkt. (+7). Oczekiwania. Wzrostu stanów lokat a’vista ogółem spodziewa się 52 proc. placówek (w stosunku do maja – 4 pkt. proc. więcej), spadek przewiduje 9 proc. (=), a 39 proc. (-5) nie oczekuje zmiany. Wzrostu aktywności deponentów indywidualnych oczekuje 49 proc. (+5), a korporacyjnych 45 proc. (+1); spadek przewiduje odpowiednio 9 proc. (+1) i 9 proc. (-2). Saldo prognozy dla lokat łącznie wynosi 43 punktów (+4), gospodarstw domowych 40 punktów (+3), a podmiotów gospodarczych 37 punkty (+3). Poprawy sytuacji w zakresie depozytów terminowych ogółem spodziewa się 52 proc. oddziałów (+2), spadek przewiduje 11 proc. (-3), a 37 proc. (+1) nie oczekuje zmiany sytuacji. Wzrostu aktywności deponentów indywidualnych oczekuje 54 proc. (+4), a instytucjonalnych 38 proc. (=); pogorszenia - odpowiednio 10 proc. (-4) i 8 proc. (-4). Salda prognozy wynoszą: ogółem 41 pkt. (+5), depozyty ludności44 pkt. (+9) oraz podmioty gospodarcze 30 pkt. (+3).

DEPOZYTY WALUTOWE Oceny. Wkłady na rachunkach bieżących ogółem rosły w 21 proc. placówek (+3); w segmencie ludności w 22 proc. (+8) i podmiotów gospodarczych 16 proc. (+1). Malały natomiast: ogółem w 12 proc. (-3), ludności 13 proc. (-2) oraz firm i instytucji niefinansowych 12 proc. (-1). Saldo oceny w odniesieniu do wkładów ogółem wynosi 9 punktów (+7), lokat ludności 8 punktów (+9) i depozytów podmiotów gospodarczych 5 punktów (+3). Depozyty terminowe ogółem rosły w 24 proc. placówek (+6), malejąc w 14 proc. (-3) i nie ulegając zmianie w 63 proc. (-2). Depozyty ludności wzrosły w 21 proc. (+3), podmiotów gospodarczych w 15 proc. (+1), malejąc odpowiednio w 13 proc. (-4) i 13 proc. (-4). Salda oceny kształtują się następująco: dla lokat ogółem 10 punktów (+9), lokat klientów indywidualnych 8 punktów (+7) oraz korporacyjnych 2 pkt. (+5). Oczekiwania. Przewidywania wzrostowe dla wkładów a’vista ogółem formułuje 24 proc. placówek (+3), spadkowe 10 proc. (+1), a 66 proc. (-4) nie oczekuje zmiany sytuacji. Wzrostu aktywności deponentów indywidualnych oczekuje 23 proc. placówek (+2), a podmiotów gospodarczych 17 proc. (=). Spadek przewiduje odpowiednio 11 proc. (+3) i 8 proc.(-2). Salda prognoz są następujące: lokaty ogółem 14 punktów (+2), gospodarstwa domowe 11 punktów (-1) oraz firmy i instytucje 9 punktów (+2). Wzrostu aktywności deponentów terminowych ogółem spodziewa się 21 proc. placówek (=), spadku 9 proc.(-1), a 70 proc. nie przewiduje zmiany (+1). Wzrost depozytów terminowych ludności przewiduje 20 proc. (-2), a podmiotów gospodarczych 15 proc. (+5); spadek - odpowiednio 9 proc. (-1) i 8 proc. (-3). Salda prognoz wynoszą: lokaty ogółem11 punktów (=), ludności 11 punktów (-1), oraz podmioty gospodarcze 7 punktów (+8). KREDYTY ZŁOTOWE Oceny. Akcja kredytowa ogółem rosła w 81 proc. placówek (-3), malała w 4 proc. (-1) i nie zmieniła się w 15 proc. (+3). Wzrost kredytów dla ludności odnotowało 75 proc. placówek (-3), a na cele gospodarcze 72 proc. oddziałów (-2); spadek wystąpił odpowiednio w 6 proc. (+2) i 6 proc. (=). Saldo ocen dla kredytów ogółem wynosi 77 punktów (-2), kredytów dla ludności 69 punktów (-5) oraz podmiotów gospodarczych 66 punktów (-2). Oczekiwania. Rozwoju akcji kredytowej ogółem spodziewa się 90 proc. placówek (-3), dla ludności 82 proc. (-1) i 83 proc. dla klientów korporacyjnych (=). Spadek akcji kredytowej ogółem przewiduje: 1 proc. (+1), kredytów dla ludności 1 proc. (=), a podmiotów gospodarczych 1 proc. (=). Salda prognoz wynoszą: w odniesieniu do kredytów ogółem 89 punktów (-4), ludności 81 punktów (-1), podmiotów gospodarczych 82 punkty (-1). OPROCENTOWANIE KREDYTÓW Oprocentowanie kredytów pozostało bez zmian w84 proc. (-2), w 13 proc. zmalało (-1). Utrzymania ceny kredytu na obecnym poziomie spodziewa się 84 proc. (+5), zmniejszenia 11 proc. (-8), a wzrostu 6 proc. (+3). 2 Monitor Bankowy - ZBP/Pentor 06’2006

KREDYTY NIEREGULARNE (ZAGROŻONE) Kredyty nieregularne dla ludności wzrastały w 11 proc. placówek (-2), malejąc w 22 proc. (+4) i nie zmieniając się w 67 proc. (-3). Saldo oceny spadło do minus 11 punktów (-6). Wzrost wartości kredytów nieregularnych przewiduje 13 proc. placówek (+1), spadek 26 proc. (-1), a 61 proc. (=) nie przewiduje zmiany. Saldo prognozy wzrosło do poziomu minus 13 pkt (+2). KREDYTY WALUTOWE Kredyty walutowe rosły w 37 proc. placówek (+9), malały w 10 proc. (-11), a w 53 proc. (+2) nie wystąpiły zmiany. Saldo oceny wzrosło do poziomu 27 punktów (+19). Wzrostu akcji kredytowej w walutach obcych spodziewa się 33 proc. (+4), spadku 15 proc. (-3), a 53 proc. (=) nie spodziewa się zmiany. Saldo prognozy wynosi 18 punktów (+7). KREDYTY O WARTOŚCI DO 1 MLN EURO UDZIELANE PRZEDSIĘBIORSTWOM Wzrost liczby kredytów o wartości do 1 mln EURO wystąpił w 40 proc. placówek (+1), spadek w 3 proc. (=), a w 57 proc. nie nastąpiły zmiany (-1). Wskaźnik oceny netto wyniósł 37 pkt. proc. (+1). Wzrost liczby kredytów o wartości do 1 mln EURO przewiduje 49 proc. (-4), spadek 1 proc. (+1), a 51 proc. nie przewiduje zmiany (+4). Wskaźnik prognozy wynosi 48 pkt. (-5). KREDYTY KONSUMENCKIE DLA OSÓB PRYWATNYCH Wzrost kredytów konsumenckich dla osób prywatnych wystąpił w 73 proc. placówek (+1), spadek – w 6 proc. (+3), a w 21 proc. kredyty oceniono na niezmienionym poziomie (-4). Wskaźnik netto wynosi 68 pkt. proc. (-1). Kredyty konsumenckie dla osób prywatnych wzrosną według 82 proc. placówek (=), zmaleją według 1 proc. (=), a 18 proc. nie przewiduje zmiany (=). Wskaźnik prognozy wynosi 81 pkt. (=). KREDYTY MIESZKANIOWE DLA OSÓB PRYWATNYCH Wzrost kredytów mieszkaniowych dla osób prywatnych wystąpił w 75 proc. placówek (+6), spadek w 4 proc. (=), a w 21 proc. kredyty oceniono na niezmienionym poziomie (-5). Wskaźnik oceny netto wyniósł 71 pkt. proc. (+6). Kredyty mieszkaniowe dla osób prywatnych wzrosną według 83 proc. placówek (-2), zmaleją według 1 proc. (=), a 16 proc. nie przewiduje zmiany (+2). Wskaźnik prognozy wynosi 81 pkt. (-3). AKCJE I OBLIGACJE Wzrost popytu na akcje stwierdzono w 13 proc. placówek (-21), spadek w 22 proc. (+19), brak zmian w 65 proc. (+2). Saldo oceny spadło do poziomu minus 9 pkt. (-40). Wzrost popytu na obligacje odnotowało 16 proc. placówek (+1), spadek 10 proc. (-5), a 74 proc. nie stwierdziło zmiany popytu (+4). Saldo oceny wzrosło do 6 pkt. (+6). Wzrostu popytu na akcje spodziewa się 30 proc. (=), spadku 10 proc. (+5), a 60 proc. (-5) nie przewiduje zmiany. Saldo prognozy spadło do 20 punktów (-5). Wzrost popytu na obligacje przewiduje 27 proc. (+2), spadek 4 proc. (-4), a 69 proc. (+1) spodziewa się stabilizacji popytu na obecnym poziomie. Saldo prognozy wynosi 23 pkt. (+6). . 3 Monitor Bankowy - ZBP/Pentor 06’2006

JEDNOSTKI FUNDUSZY INWESTYCYJNYCH Wzrost popytu na jednostki funduszy inwestycyjnych zaobserwowało 44 proc. placówek (-26), spadek 14 proc. (+12), a w 42 proc. nie stwierdzono zmian (+14). Saldo wynosi 29 pkt. (-39). Wzrost popytu przewiduje 57 proc. (-10), spadek 7 proc. (+5), a 36 proc. (+5) nie spodziewa się zmiany. Saldo prognozy wynosi 50 pkt. (-15). POLISY UBEZPIECZEŃ NA ŻYCIE Wzrost popytu na polisy zaobserwowało 37 proc. placówek (+4), spadek 3 proc. (=) i brak zmian w 60 proc.(-4). Saldo oceny wzrosło do poziomu 34 pkt. (+3). Wzrost popytu na polisy przewiduje 44 proc. (+6), spadek 2 proc. (-1), a 54 proc. nie spodziewa się zmiany (-5). Saldo prognozy wzrosło do poziomu 41 pkt. (+6). RACHUNKI OSZCZĘDNOŚCIOWO-ROZLICZENIOWE Liczba nowo otwieranych ROR-ów rosła w 59 proc. placówek (+1), malała w 6 proc. (+3) i nie zmieniła się w 36 proc. (-3). Saldo oceny spadło do 53 punktów (-2). Wzrostu liczby nowo otwieranych rachunków spodziewa się 64 proc. placówek (+1), spadku 1 proc. (-1), a 35 proc (=) nie przewiduje zmiany. Saldo prognozy wyniosło 63 pkt. (+2). OGÓLNA SYTUACJA EKONOMICZNA (WOKKB - 56,0) O poprawie swej ogólnej sytuacji ekonomicznej informuje 54 proc. placówek (+2). Pogorszenie wystąpiło w 1 proc. (-1), a 45 proc. oddziałów nie odnotowało zmiany sytuacji (-2). Saldo oceny wzrosło do 54 punktów (+4). Poprawa kondycji ekonomicznej wystąpiła w 50 proc. oddziałów banków z przewagą kapitału krajowego (+8), 51 proc. banków z przewagą kapitału zagranicznego (-6), 54 proc. banków giełdowych (-6) i 68 proc. banków spółdzielczych (+14). Poprawy sytuacji ekonomicznej spodziewa się60 proc. ankietowanych placówek (-6), pogorszenia 2 proc.(+1), a 38 proc. nie przewiduje zmiany (+4). Wskaźnik prognozy netto spadł do poziomu 58 pkt. (-7). Wskaźnik ogólnego klimatu koniunktury (WOKKB), obliczany jako średnia arytmetyczna sald odpowiedzi na oba pytania dotyczące ogólnej sytuacji ekonomicznej - tzn. obecnej i przewidywanej, spadł o 1 pkt. i wynosi obecnie 56,0 pkt. Jest to wartość o 2,8 pkt. wyższa niż w analogicznym miesiącu roku ubiegłego (czerwiec 2005 – 53,2). WSKAŹNIK KONIUNKTURY BANKOWEJ – 39,2 pkt. Index PENGAB traktowany jako syntetyczny wskaźnik koniunktury w placówkach bankowych wzrósł o 1,8 pkt. w stosunku do maja (z 37,4 do 39,2). PENGAB jest wyższy niż w czerwcu ub. r. o 3,4 pkt. Skumulowany wskaźnik ocen wyniósł 36,3 pkt. i jest wyższy niż majowy o 3,5 pkt., natomiast skumulowany wskaźnik prognoz również wzrósł z 41,9 do 42,2pkt., czyli o 0,3 pkt. Index Pengab w grupie placówek z przewagą kapitału krajowego wzrósł z 35,6 do 36,2 (o 0,6 pkt.), w grupie banków giełdowych- wzrósł z 34,0 do 37,5 (o 3,5 pkt.), z przewagą kapitału zagranicznego – wzrósł z 33,8 do 36,5 (o 2,7 pkt.), w grupie banków spółdzielczych - wzrósł z 48,4 do 50,2 (o 1,8 pkt.). STOPY PROCENTOWE Placówki przewidują na koniec 2006 roku następujące oprocentowanie (dane uśrednione): • kredytu lombardowego – 5,34 proc. (+0,03 pkt.) • redyskonta weksli – 4,14 proc. (+0,02 pkt.) • kredytu na cele gospodarcze – 7,62 proc. (+0,03 pkt.) • lokaty trzymiesięcznej – 2,64 proc. (+0,03 pkt.) 4 Monitor Bankowy - ZBP/Pentor 06’2006

INFLACJA Bankowcy przewidują, że w 2006 roku w okresie grudzień - grudzień inflacja wyniesie 2,54 proc. (dane uśrednione). W porównaniu z pomiarem majowym oznacza to wzrost o 0,05 pkt. Mediana wynosi 1,99 proc. Reprezentanci banków z przewagą kapitału krajowego szacują stopę inflacji na 2,35 proc, banków spółdzielczych- 2,32 proc., banków giełdowych - 2,82 proc. i banków z przewagą kapitału zagranicznego - 2,77 proc. KURS DOLARA I EURO Oczekiwania kursowe wobec dolara i euro według przewidywań (uśrednionych) na koniec 2006 roku wynoszą dla ceny dolara - 3,22 zł (mediana – 3,18), a dla euro - 3,93 zł (mediana 3,94). Są zatem wyższe o 2 grosze dla dolara i o 4 grosze dla euro w porównaniu z majem br. PYTANIA DODATKOWE Opinie na temat przystąpienia Polski do Europejskiej Unii Walutowej i zastąpienia złotego wspólną walutą EURO W 2006 roku, podobnie jak w latach poprzednich, cztery piąte bankowców (81%) uważa nasz kraj powinien przystąpić do EUW i zastąpić złotego wspólną walutą. Jedna piąta badanych (19%) jest przeciwnego zdania, przy czym wśród przedstawicieli banków spółdzielczych ten odsetek jest największy (27%). Bankowcy o jednostronnym przyjęciu przez Polskę wspólnej Waluty EURO Ponad połowa bankowców (61%) jest za jednostronnym przyjęciem przez nasz kraj wspólnej waluty EURO. Natomiast dwóch pytanych na pięciu (38%) jest temu przeciwna. W porównaniu do 2 lat poprzednich przybywa zwolenników i przeciwników tego rozwiązania na rzecz spadku odsetka bankowców nie mających zdania na ten temat. Termin zastąpienia złotego walutą EURO W 2006 roku menedżerowie placówek szczebla oddziałów nie są zgodni co do terminu zastąpienia złotego wspólną walutą. Co trzeci (32%) chce żeby to się stało jak najszybciej - w latach 2007-2009. Dwie piąte (43%) mówi o roku 2010 – w tej grupie jest również najwięcej przedstawicieli banków spółdzielczych (61%). Natomiast na jeszcze późniejszą datę wskazuje jedna czwarta badanych (25%). W porównaniu do lat poprzednich przybywa zwolenników roku 2010. Skutki wprowadzenia EURO dla banków, przedsiębiorców i konsumentów Opinie, że wprowadzenie EURO przyniesie same korzyści lub więcej korzyści niż strat bankom podziela czterech na dziesięciu (41%) badanych. Dwóch na pięciu (45%) bankowców jest zdania, że ten bilans będzie zrównoważony. Natomiast 14% osób sądzi, że wprowadzenie EURO przyniesie więcej strat niż korzyści, przy czym najwięcej sceptyków jest wśród reprezentantów banków spółdzielczych. Opinie te są podobne do sytuacji sprzed roku 2005. Dwie trzecie badanych ( 64%) jest zdania, że wprowadzenie wspólnej waluty przyniesie same korzyści lub więcej korzyści niż strat dla przedsiębiorstw. Natomiast jedna czwarta (25%) bankowców uważa, że ten bilans będzie zrównoważony. Jedynie 13% bankowców jest pesymistami w tym względzie. W porównaniu do roku 2005 zwiększyła się liczba osób widzących zalety tej sytuacji dla przedsiębiorców. Czy sądzi Pan(i), że Polska powinna przystąpić do Europejskiej Unii Walutowej i zastąpić złotego wspólną waluta euro? Jakie jest Pana(i) stanowisko w sprawie jednostronnego przyjęcia przez Polskę wspólnej waluty euro? Czy Pana(i) zdaniem zastąpienie złotego walutą euro powinno nastąpić jak najszybciej, w latach 2007-2009, w roku 2010, czy raczej jeszcze później? Co przyniesie, według Pana(i), zastąpienie złotego walutą euro działającym w Polsce ...? bankom ŚREDNIE: 3.3 3.23.23.3 3.3 przedsiębiorstwom- gospodarce ludności- konsumentom ŚREDNIE: 3.4 3.6 3.0 3.1 5 Monitor Bankowy - ZBP/Pentor 06’2006

Jeśli chodzi o wpływ wprowadzenia EURO na konsumentów, to odpowiedzi bankowców są niemal analogiczne jak w roku 2005. Ponad jedna trzecia (37%) uważa, że wprowadzenie Euro przyniesie same korzyści lub więcej korzyści niż strat dla konsumentów, 28% uważa, że konsumenci tyle samo stracą co skorzystają na tym. Natomiast 36% bankowców jest zdania, że ludności przyniesie to więcej strat niż korzyści lub same straty. Stosunek do prywatyzacji banków Podobnie jak w 2005 roku czterech na pięciu bankowców (78%) popiera prywatyzacje banków. W tej grupie najwięcej jest bankowców z banków krajowych (88%) i niegiełdowych (90%) , a najmniej (49%) jest przedstawicieli banków spółdzielczych. Nie popiera prywatyzacji banków 21% badanych menedżerów placówek bankowych. Tempo prywatyzacji polskiego sektora bankowego Dwie trzecie bankowców (66%) uważa, że tempo prywatyzacji polskiego sektora bankowego jest w sam raz. Natomiast jedna czwarta (25%) pytanych menedżerów ocenia je jako zbyt szybkie. Opinie w tej kwestii nie różnią się znacząco od wyniku sondażu w roku ubiegłym. Udział zagranicznego kapitału w polskim sektorze bankowym Ponad połowa (56%) bankowców uważa, że udział zagranicznego kapitału w polskim sektorze bankowym jest nadmierny. W szczególności tą opinię podziela 80% reprezentantów banków spółdzielczych. Natomiast prawie połowa (41%) sądzi, że ten udział jest odpowiedni – odsetek osób tak myślących zwiększa się z roku na rok. Ogólna ocena przebiegu prywatyzacji banków w Polsce Podobnie jak w 2005 roku, prawie połowa (46%) bankowców ocenia częściowo pozytywnie i częściowo negatywnie przebieg prywatyzacji banków. W tej grupie najwięcej jest reprezentantów banków spółdzielczych (61%). Natomiast dwóch na pięciu badanych (39%) ocenia ten proces raczej pozytywnie. Średnie oceny procesu prywatyzacji banków w Polsce w stosunku do 2005 roku pozostają bez zmian. Dotychczasowe działania sejmowej komisji śledczej Dwóch na pięciubankowców (40%) ocenia dotychczasowe działania sejmowej komisji śledczej do zbadania sektora bankowego raczej, a jedna czwarta (25%) – zdecydowanie negatywnie. Oceny ambiwalentne -ani pozytywnie ani negatywnie - formułuje natomiast jedna trzecia (33%) W zdecydowanej mniejszości (3%) pozostają bankowcy wyrażający pozytywne zdanie w tym względzie. Wpływ komisji sejmowej na percepcję, reputację i wizerunek banków wśród klientów masowych Połowa bankowców (49%) nie dostrzega wpływu działania komisji na percepcję, reputację i wizerunek banków wśród klientów masowych. Niewiele mniej dostrzega jednak już skutki poczynań komisji. Dwóch na pięciu (39%) reprezentantów banków ocenia wpływ jako raczej niekorzystny, a kolejne 8% jako zdecydowanie niekorzystny. O wpływie raczej korzystnym jest przeświadczony co dwudziesty ankietowany. Jaki jest Pana(i) stosunek do prywatyzacji banków? . 2005 2006 N=201 N=199 Czy w Pana(i) opinii tempo prywatyzacji polskiego sektora bankowego jest: VI’2005 VI’2006 N=199 N=201 Czy według Pana(i) udział zagranicznego kapitału w polskim sektorze bankowym jest: Jaka jest Pana(i) ogólna ocena przebiegu prywatyzacji banków w Polsce? VI’2005 VI’2006 3.4 3.4 N=201 N=199 Jakie odczucia wzbudzają w Panu(i) dotychczasowe działania sejmowej komisji śledczej do zbadania sektora bankowego? 2.1 N=199 Jaki wpływ, o ile jakikolwiek, wywarło powołanie i działanie sejmowej komisji śledczej do zbadania sektora bankowego na percepcję, reputację i wizerunek banków wśród klientów masowych? 2.5 N=199 Monitor Bankowy - ZBP/Pentor 06’2006 6