STRUKTUR APBD

STRUKTUR APBD. Klasifikasi dan jenis Penerimaan Belanja dan Pembiayaan. APBD. Pendapatan Daerah. Belanja Daerah. Pembiayaan Daerah. Penerimaan Pembiayaan Pengeluaran Pembiayaan. PAD Dana Perimbangan Lain-lain pendapatan daerah yang sah. Klasifikasi belanja menurut organisasi

STRUKTUR APBD

E N D

Presentation Transcript

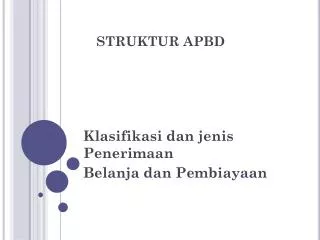

STRUKTUR APBD Klasifikasi dan jenis Penerimaan Belanja dan Pembiayaan

APBD Pendapatan Daerah Belanja Daerah Pembiayaan Daerah • Penerimaan Pembiayaan • Pengeluaran Pembiayaan • PAD • Dana Perimbangan • Lain-lain pendapatan daerah yang sah • Klasifikasi belanja menurut organisasi • Klasifikasi belanja menurut fungsi • Klasifikasi belanja menurut program dan kegiatan • Klasifikasi belanja menurut jenis belanja Struktur APBD

Struktur APBD BerdasarkanPermendagriNomor 13 Tahun 2006, APBD terdiridaritigakomponenutamaygmerupakansatukesatuan, yaitu: • Pendapatandaerah, • Belanjadaerah, dan • Pembiayaandaerah.

Surplus dandefisitdlm APBD • Selisihantaraanggaranpendapatandengananggaranbelanjadlm APBD mmengakibatkan Surplus atauDefisit • DikatakanSurplusjikaAnggaranPendapatanmelebihianggaranBelanjadaerah • SedangkanDefisitAnggaranterjadibilaAnggaranBelanjalebihbesardaripadaAnggaranPendapatan Daerah

PemanfaatanAngaran Surplus • Apabila APBD suatuderahmengalami surplus, makadapatdigunakanuntuk: • Transfer kerek. Dana Cadangan • Penyertaan Modal (investasi)BUMD dll • Pembayarancicilanpokokutang yang jatuh tempo • PemberianPinjaman • Sisalebihanggaran ( Silpa ) thberjalan

PemanfaatanAngaranDefisit • Namunjika APBD suatuderahmengalamiDefisit, makadapatdigunakandanadari: • SilpaTahunLalu • Penggunaan Dana Cadangan • PenerimaanPinjaman • HasilPenjualankekayaandaerahygdipisahkan • PenerimaankembalipemberianPinjaman

StrukturPendapatan Dalam APBD

I.Pendapatan Daerah • Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana, merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh daerah. • Pendapatan Daerah adalah hak Pemerintah Daerah yang diakui sebagai penambah nilai kekayaan bersih. Pendapatan daerah tersebut merupakan perkiraan yang terukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan.

Pendapatandaerah (mnurut ps. 5 UU33 th 2004) • PAD • DANA PERIMBANGAN • LAIN2 PENDAPATAN DAERAH

STRUKTUR PENDAPATAN A. PendapatanAsli Daerah: 1. Pajak Daerah 2. RetribusiDerah 3. HasilPengelolaanKekayaan Daerah Yang Dipisahkan 4. Lain-lain PAD yang sah B. Dana Perimbangan: 1. Dana BagiHasil 2. Dana AlokasiUmum 3. Dana AlokasiKhusus C. Lain-lain Pendapatan Daerah yang sah: 1. Hibah 2. Dana Darurat 3. Dana BagiHasilpajakdariProvnsidanPemerintah Daerah lainnya 4. Dana Penyesuaian & Dana OTSUS 5. BantuanKeuangandariProvinsiatauPemdalainnya

I. PendapatanAsli Daerah Pendapatan Asli Daerah (PAD) terdiri atas: • pajak daerah; • retribusi daerah; • hasil pengelolaan kekayaan daerah yang dipisahkan; (Pers. Daerah) dan • lain-lain pendapatan asli daerah yang sah

II. Dana perimbangan kelompok pendapatan dana perimbangan dibagi menurut jenis pendapatan yang terdiri atas: • Dana Bagi Hasil: terdiri dari bagi hasil pajak dan bagi hasil bukan pajak yg meliputi: DBH PPh 21, 25,29, DBH Wajib Pajak Orang Pribadi Dalam Negeri, DBH pertambangan Panas Bumi dan Dana Reboisasi • Dana Alokasi Umum; formulasinya berdasarkan kebutuhan dan potensi daerah artinya daerah yang kebutuhan fiskalnya kecil namun potensi fiskalnya besar akan mendapatkan DAU lebih kecil dari daerah dg karakter sebaliknya • Dana Alokasi Khusus.

DAU • Prosentase DAU sekurang-kurangnya 25% darielemenpenerimaan APBN • Denganpembagian 10% propinsidan 90 kabupatendenganpertimbangan: • Potensidaerah • Kebutuhanpembiayaan • Tersedianya APBN

III. Lain-lain pendapatandaerah Kelompoklain-lain pendapatandaerahyang sahdibagimenurutjenispendapatan yang mencakup: • hibahberasaldaripemerintah, pemerintahdaerahlainnya, badan/lembaga/ organisasiswastadalamnegeri, kelompokmasyarakat/perorangan, danlembagaluarnegeri yang tidakmengikat; • danadaruratdaripemerintahdalamrangkapenanggulangankorban/kerusakanakibatbencanaalam; • danabagihasilpajakdariprovinsikepadakabupaten/kota; • danapenyesuaiandandanaotonomikhusus yang ditetapkanolehpemerintah; dan • bantuankeuangandariprovinsiataudaripemerintahdaerahlainnya.

BELANJA DAEARH DALAM APBD

B. Belanja Daerah Belanjadaerahmerupakanperkiraanbebanpengeluarandaerah yang dialokasikansecaraadildanmerata agar relatifdapatdinikmatiolehseluruhkelompokmasyarakattanpadiskriminasi, khususnyadalampemberianpelayananumum. BelanjadaerahmeliputisemuapengeluarandariRekeningKasUmum Daerah yang mengurangiekuitasdanalancar, yang merupakankewajibandaerahdalamsatutahunanggaran yang tidakakandiperolehpembayarannyakembalioleh daerah2. Belanjadaerahdapatdibedakanmenurut: • fungsi, • organisasi, • program, • kegiatan, • kelompok, dan • JenisBelanja

Belanjadaerahmenurutfungsi/ urusanpemerintahandibedakanatas; (a). belanjaurusanwajibdan (b). belanjaurusanpilihan. • Menurutorganisasi, belanjadaerahdibedakanberdasarkansusunanorganisasipemerintahandaerah. Belanjakepaladaerah, wakil, DPRD dan SKPD dilingkunganpemda • Sementaraitu, belanjadaerahmenurut program dankegiatanditetapkansesuaidenganurusanpemerintahan yang menjadkewenangandaerah. Kegiatandan program dapatdilakukanolehbeberapa SKPD. Contoh : program pemberantasanbutaaksara

Klasifikasibelanjamnuruturusanwajib (pelaksDesentralisasi): • Pertanian 2). Kesehatan 3). Pekerjaanumum 4). Perumahanrakyat 5). Penataanruang 6). Perencanaanpembangunan 7). Perhubungan 8). Lingkunganhidup 9). Pertanahan 9). Kependudukandancacatansipil 10). K B danKeluargasejahtera 11). Sosial 12). Tenagakerja 13). Koperasidan UKM 14). Penanaman Modal 15). Kebudayaan 16). PemudadanOahraga 17). KesbangdanPolitikdlmNegari 18). Otoda, pemrt.Umum, Adm.Keuangan Daerah, kepegawaiandanpengamanan 19). Ketahananpangan 20). PemberdayaanmasyarakatdanDesa 21). Statistik 22). Kearsipan 23). KomunikasidanInformatika 24). perpustakaan

KlasifikasibelanjamenuruturusanPilihan • Belanja kategori ini mencakup: 1). Pertanian 2). Kehutanan 3). Pariwisata 4). Perdagangan 5). Industri 6). Transmigrasi 7). Energi dan Sumber Daya Minera 8). Kelautan dan Perikanan

KlasifikasiBelanjaMenurutfungsinyadibedakanatas: 1) pelayanan umum, 2) ketertiban dan keamanan, 3) ekonomi, 4) lingkungan hidup, 5) perumahan dan fasilitas umum, 6) kesehatan, 7) pariwisata dan budaya, 8) agama, 9) pendidikan, dan 10) perlindungan sosial.

KelompokBelanjalangsungdanBelanjatdklangsung • Permendagri Nomor 13 Tahun 2006 membedakan Belanja Daerah menjadi Belanja Langsung dan Belanja Tidak Langsung. • Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan, • Belanja Tidak Langsung adalah belanja yang dianggarkan tidak terkait langsung dengan pelaksanaan program dan kegiatan.

KarakteristikdanJenis BL Karakteristik BL adalah: a). Dianggarkanuntukstiap program ygdiusulkanoleh masing2 SKPD b). Jumlahanggaransuatu program/kegiatandptdiukur/dibandingkandengan output program c). Variabilitasjumlahsetiapjeisbelanjadptdipengaruhioleh target/tkpencapaiandr program tsb BelanjaLangsungterdiridari • belanjapegawaiupah, honor terkait program/kegiatan • belanjabarangdanjasa, dan • belanjamodal.

KarakteristikdanJenis BTL • Karakteristik BTL: a). Dianggarkansetiapbulanatausatutahunanggaran b). Jumlahanggaran BTL sulitdiukur target danouputnya • BelanjaTidakLangsungdiklasifikasikanmenjadi: • belanjapegawai gaji • bunga, • subsidi, • hibah, • bantuansosial, • belanjabagihasil, • bantuankeuangan, dan • belanjatakterduga penangananbencanaalam

C. PEMBIAYAAN • Pembiayaan daerah adalah seluruh komponen penerimaan yg harus di bayar kembali dan atau pengeluaran yang akan diterima kembali, baik pada tahun berjalan atau tahun berikutnya. • Pembiayaan daerah terdiri dari: a). Penerimaan Pembiayaan dan b). Pengeluaran Pembiayaan

a). PenerimaanPembiayaan • Penerimaanpembiayaanmencakup: • a). SilpaAnggaranthsebelumnya • Penggunaandanacadangan • Penerimaankembalipemberianpinjaman • Hasilpengelolaan/penjualankekayaandaerahygdipisahkan

b).PengeluaranPembiayaan • Pengeluaranpembiayaanbersumberdari: • Transfer kedanacadangan • Penyertaan modal pemerintah • Pembayaranpokokutang • Pemberianpinjaman • Silpathberjalan