Beslut och styrning

310 likes | 562 Vues

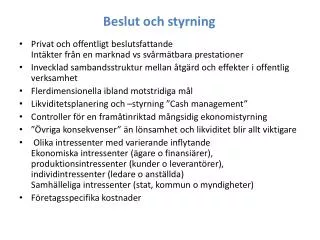

Beslut och styrning. Privat och offentligt beslutsfattande Intäkter från en marknad vs svårmätbara prestationer Invecklad sambandsstruktur mellan åtgärd och effekter i offentlig verksamhet Flerdimensionella ibland motstridiga mål Likviditetsplanering och –styrning ”Cash management”

Beslut och styrning

E N D

Presentation Transcript

Beslut och styrning • Privat och offentligt beslutsfattande Intäkter från en marknad vs svårmätbara prestationer • Invecklad sambandsstruktur mellan åtgärd och effekter i offentlig verksamhet • Flerdimensionella ibland motstridiga mål • Likviditetsplanering och –styrning ”Cash management” • Controller för en framåtinriktad mångsidig ekonomistyrning • ”Övriga konsekvenser” än lönsamhet och likviditet blir allt viktigare • Olika intressenter med varierande inflytandeEkonomiska intressenter (ägare o finansiärer), produktionsintressenter (kunder o leverantörer), individintressenter (ledare o anställda)Samhälleliga intressenter (stat, kommun o myndigheter) • Företagsspecifika kostnader

Establish mission and objectives Step 1 Undertake a position analysis Step 2 Identify and assess the strategic options Step 3 Select strategic options and formulate plans Step 4 Perform review and control Step 5 The strategic planning framework

Objectives Where is the competitor going? How will it get there? The competitor’s likelyactions How serious is the threat? Strategies Resources and capabilities What is the competitor’s view of the world? Assumptions Framework for competitor analysis

Offering credit Handling orders from the customer Delivering goods to the customer Customer profitability analysis Visiting the customer by the business’s sales staff Inventories holding After-sales support Factors in a customer profitability analysis

Apr July Oct Feb May Aug Mar June Sep Nov Dec Jan 50 50 20 18.4 15.8 % of Gross profit 15 10.5 10 5 0 Order handling Shipment processing General selling and administrative costs Invoicing Post-sales services Sales visits Trend analysis for A plc

Manufacturing Product planning After sales service or abandonment Target costing Kaizen costing Total life-cycle costing The relationship between the three types of costing

Balanced Scorecard • Beslutstablåer för konsekvenser av ett beslut (handlingsalternativ) för olika intressenter • Företagsanpassade modeller • Balanserat styrkort (Balanced Scorecard) • Balans mellan finansiella och icke-finansiella mått • För ett mångdimensionellt strategiskt mätsystem • För att tydliggöra kopplingen mellan strategi och mätningar • Identifiera viktiga styrindikatorer för en vald strategi • Balansera mellan kort och lång sikt, externa och interna perspektiv, enkla och svårrealiserbara mål

Fyra (samverkande) perspektiv i ett BSc • Finansiella perspektiv Finansiella styrtal som anger de yttersta målenLönsamhet, likviditet och resultatets stabilitet • Kundperspektiv Kundvärde, kundtillfredsställelse, leveranssäkerhet, marknadsandel och kundandel • Interna processer De anställdas kompetens och attityder, kvalitetssäkring och hantering av reklamationer (eftersäljservice) • Innovation och förnyelse Andel intäkter från nya produkter, antal förbättringsförslag och de anställdas inställning till förnyelse * Orsakskedja och strategiska kartor som ska skräddarsys

Prestationsmätning • Finansiella mått anses svårbegripliga och alltför aggregerade för medarbetarna • Man mäter det man kan mäta istället för det man bör mäta • Nyckeltal: Key Performance Indicators • Krav på ett bra KPI: Väsentlig, lättöverskådlig, lättbegriplig info om en prestation! Belysa prestationens roll i ett större sammanhang och info om utfallets orsak och betydelse Kopplat till ett belöningssystem • What gets measured gets done! • Det finns ingen enhetlighet eller standard utan specifik och anpassningsbar prestationsmätning! • Kritiska framgångsfaktorer!

Finansiella mått • Resultat = Intäkt – kostnad och lönsamhet • Täckningsbidrag och täckningsgrad • Lönsamhetsmått som effektivitetsmått Avkastning = Resultat/omsättningRäntabilitet = Resultat/kapital Räntabilitet på totalt kapital = Rörelseresultat e avskr + fin intäkter / Totalt kapital Räntabilitet på sysselsatt kapital = Rörelseresultat e avskr + fin intäkter / Genomsnitt sysselsatt kapital Räntabilitet på eget kapital efter skatt = Justerad nettovinst e skatt / Genomsnittligt justerat eget kapital • Marginalmått: Resultat över omsättning marginal, bruttovinstmarginal, rörelsemarginal, vinstmarginal, nettomarginal

Resultat- och prestationsmått i BSc • Finansiellt baserade styrmåttResultat per anställd = Resultat/antal anställda Omsättning per anställd = Omsättning/antal anställda Räntabilitet = Resultat/omsättning * Omsättning/kapital Du Pont-modellen, Soliditet, Likviditet • Kundbaserade styrmåttNöjdkundindexAndel återköp = Försäljning till gamla kunder/total försäljningAndel klagomål = Antal klagomål/Antal kundköpResultat Kund x = Intäkt kund x – Självkostnad kund xTäckningsbidrag kund x = Särintäkt kund x – Särkostnad kund x • Personalbaserade nyckeltalpersonalomsättning, sjukfrånvarodagar, ålderssammansättning, könsfördelning, etnisk sammansättning, utbildningsnivå, anställningstid, utbildningskostnad per anställd etc • Interna processerKundtillvändhet = andelen inkommande telefonsamtal som besvaras inom en minut, jämför med patientköer.Produktivitetsmått av olika slag, t ex tid per aktivitetkvalitetsmått, t ex andel kasserade varor eller leveranser med noll fel • Innovation och förnyelsemått på personalens attityd till förnyelseResurser tilldelade till FoU, s k discretionary costsAntal nya patent, antal nylanseringar eller förändrade produkter per tidsenhetAndel idéer som överlever till prototyp-stadiet

Financial ‘To succeed financially, how should we appear to our shareholders?’ Measures Initiatives Objectives Targets Measures Initiatives Objectives Targets Internal business process Customer ‘To satisfy our shareholders and customers, what business processes must we excel at?’ Vision andStrategy ‘To achieve our vision, how should we appear to our customers?’ Measures Initiatives Measures Objectives Initiatives Objectives Targets Targets Learning and growth ‘To achieve our vision, how will we sustain our ability to change and improve?’ The Balanced Scorecard – for translating a strategy into operational processes Figure 9.5 The Balanced Scorecard – for translating a strategy into operational processes Source: The Balanced Scorecard (see reference 2 at the end of the chapter 9 in the main text)

Learning and growth Customer Financial Internal business process Improvement in level of after-sales service Increase in sales and profits Increase in customer satisfaction Investment in staff development The cause-and-effect relationship

Mål som SMAKAR • Mål ska vara SMARTASpecificerade, Motiverande, Accepterade, Relevanta och Tidssatta • Mål ska vara kongruenta, dvs underavdelningar ska dra åt samma håll som ledningen vill och motverka suboptimering • Specificerade: mätbara med hög datakvalitet och tidssatta • Motiverande, uppnåeliga, påverkbara och utmanande • Accepterade, diskuterade och förankrade • Kongruenta, delmål leder till huvudmål • Administrativt enkla, billiga och lätthanterliga • Relevanta, väsentliga och baserade på aktuell verklighet

Set objectives that recognise the supremacy of shareholders Select an appropriate measure of shareholder return Generate shareholder returns through focused management Measure shareholder returns to see whether the objectives are being achieved The four-stage process for creating shareholder value

Sales revenue equals Operating costs less Operating profit equals Cash tax less Operating profit after cash tax equals Additional fixed and working capital less Free cash flows Measuring free cash flows

Sales revenue Operating profit margin Cash tax rate Free cash flows Market value of loan capital Total business value Additional fixed assets Additional working capital Shareholder value less equals Discount rate Deriving shareholder value

= EVA® NOPAT – (R x C) Where: NOPAT = Net operating profit after tax R = Required returns from investors C = Capital invested (that is, the net assets of the business) Economic value added (EVA®)

SVA Approach Discounted free cash flows Market value of loan capital Total business value EVA Approach Shareholder value equals less Discounted future EVAflows Capital invested Two approaches to determining shareholder value

Ansvarsredovisning: Responsibility Accounting • Kostnadsansvar (Cost center) Ansvar för sin egen produktion o ska hålla den budget man tilldelats. Enheten levererar till självkostnadspris.Skilj mellan kostnadsenhet och kostnadsställe!Kostnadsenheter är bemannade medan ett kostnadsställe inte behöver vara det. • Intäktsansvar (Revenue center)En försäljningsavdelning med ansvar för att få saker sålda! • Resultatansvar (Profit center)Resultatenheter ansvarar för sina intäkter och kostnader, dvs både produktion och försäljning. Bolagisering av en offentlig sektor. Decentralisering av ett företag i form av divisionalisering. Ställer upp resultaträkning för sitt ansvarsområde. • Räntabilitetsansvar eller investeringsansvar. (Investment Center)Har samma befogenheter som en resultatenhet men har rätt att fatta större investeringsbeslut inom ramen för verksamheten (definierad av företagets ledning och affärsstrategin). Ställer också upp balansräkning, till följd av sina investeringsbeslut.

Profit centres Investment centres Types of divisions

£000 Sales revenue 980 490 Less Variable expenses Contribution 490 Less Controllable divisional fixed expenses 130 Controllable profit 360 Less Non-controllable divisional fixed expenses 150 Divisional profit before common expenses 210 80 Less Apportioned cost of common expenses Divisional net profit (loss) 130 Household Appliances Divisional Income Statement for last year

Divisional profit x 100% Divisional investment (assets employed) ROI = Return on investment (ROI)

Some bases for comparison Other divisions within the business Previous performance of the division Similar businesses within the same industry Budget (target) performance Comparing performance

= EVA® NOPAT – (R x C) Where: NOPAT = Net operating profit after tax R = Required returns from investors C = Capital invested (that is, the net assets of the business) Divisional performance measurement using EVA®

Some of the main areas Research and development (R&D) expenditure Staff training and morale Product/service quality Environmental and social concerns Non-financial measures of performance

Internprissättning mellan ansvarsenheter • Internpriser tillämpas mellan ansvarsenheter i ett decentraliserat eller funktionsindelat företag • Internpriser vill skapa en inre marknadssituation, vilket förutsätter alternativa externa valmöjligheter för köparen • Internpriser för internprestationer och internleveranser av varor och tjänster eller utnyttjande av en anläggningstillgång • Internpriser kan skapa lokala motsättningar och felaktig suboptimering eller målkonflikt • Internpriser kan tvinga enheterna att bli effektivare, kostnadsmedvetna, marknadsinriktade och konkurrenskraftiga • Internprissättning ska förena centrala krav (total effektivitet, samordning och kontroll) med lokala krav (lokal effektivitet, delegering och motivation)

Market price Variable cost Sellingdivision Buyingdivision Full cost Negotiated price Transfer pricing methods

Internprissättningens syften • Motivera personal, hos både säljande och köpande enhet • Uppnå målkongruens för hela företaget och dess avdelningar • Ökad kostnadsmedvetenhet • Mäta intern effektivitet för levererande och mottagande enhet • Möjliggöra en lönsamhetskontroll genom jämförelser med externa enheter • Stärka utveckling och förnyelse genom att stimulera köpare att påverka prestationens utformning och kostnadseffektivitet • Skapa ett relevant beslutsunderlag för ekonomisk styrning • Minska skatter, tullar, inflation och valutaeffekter i internationella organisationer • Öka självständigheten och ansvarstagande för det egna resultatet

Modeller för internprissättning • Marknadsprissättning med rätt att köpa externt eller justerad marknadsprissättning • Kostnadsbaserad prissättningSärkostnad, tillverkningskostnad, självkostnadVerklig eller standardVerklig kostnad ger inte tillverkaren incitament för förbättringar, medan standardkostnad motiverar leverantör • Tvåstegspris baserad på en fast och en rörlig del • TvåprissystemOlika priser för levererande enhet (tillgodoräknas marknadspriset) och mottagande enhet (blir påförd kostnadsbaserat), vilket minskar risken för snedstyrning.

Modeller för extern prissättning • Kostnadsbaserad (intern baserad) prissättning Självkostnadskalkyl, särkostnadskalkyler Target costing eller Målkostnadsanalys baserad på kundvärde i produktenFörsäljningspris = Resultatkrav - MålkostnadEfterkalkyler och livscykelkostnad (LCC-cost)Kaizencosting: kostnadssänkning under produktionsfasen passar kundspecifika eller heterogena produkter • Marknadsprissättning (extern baserad)Kunden eller konkurrensen, utbud och efterfrågan styrpassar homogena produkter på en fri marknadMålkostnadskalkyl passar även vid kundstyrd prissättning • PrisstrategierPenetrationspris (lågprisstrategi) Skimmingprice (testa marknaden med ett högt pris) Subventionerat utbudLockpriser • Produktkalkyler är taktiska hjälpmedel och ska underordnas långsiktiga strategier. • Intäkterna påverkas av kostnadsutvecklingen!