MEDIOS DE PAGO

190 likes | 546 Vues

MEDIOS DE PAGO. Medios de Pago. Pago en efectivo: Procedimiento general. Medio a emplear salvo disposiciones específicas de las normas. Pago por efectos timbrados: Timbres fijos y móviles. Pago en especie: Si un tributo permite el pago mediante entrega de bienes del P.H.E. Medios de Pago.

MEDIOS DE PAGO

E N D

Presentation Transcript

Medios de Pago • Pago en efectivo: • Procedimiento general. • Medio a emplear salvo disposiciones específicas de las normas. • Pago por efectos timbrados: • Timbres fijos y móviles. • Pago en especie: • Si un tributo permite el pago mediante entrega de bienes del P.H.E.

Medios de Pago • El pago en efectivo: • Dinero de curso legal. • Cheque. • Otros aceptados por OM: • Tarjetas de crédito/débito • Transferencias en algunos casos. • Pago por medios telemáticos. • Domiciliación.

Lugares de pago • La Normativa Tributaria española recoge dos vías de pago : • Servicio de Caja en las Delegaciones y Administraciones de la AEAT: • Actualmente no se utiliza. • Entidades Colaboradoras en la recaudación de los tributos: • Admite todos los pagos.

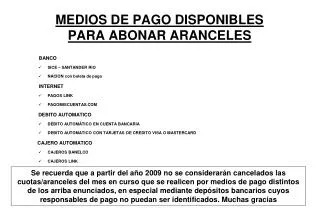

Pago en Entidades Colaboradoras • La actuación como colaboradoras está sometida a autorización. • Admite los medios de pago usuales en el tráfico bancario. • La Agencia Tributaria promueve el uso de técnicas informáticas y electrónicas como nuevos medios de pago.

Pago en Entidades Colaboradoras • Opciones de pago: • Ventanilla de la entidad. • Internet: • Clientes de banca telemática. • Clientes sin claves de banca telemática. • Cajeros. • Banca telefónica. • Pagos domiciliados (autoliquidaciones, IRPF, aplazamientos)

Pago en Entidades Colaboradoras • Pago por INTERNET, con claves bancarias: • Cumplimenta identificación de acceso. • Selecciona pago de tributos, datos de operación. • Cargo en su cuenta del importe. • La entidad expide el recibo acreditativo del pago, la autenticación se produce por el NRC. PÁGINA WEB EECC CONTRIBUYENTE

Pago en Entidades Colaboradoras • Pago por INTERNET, sin claves bancarias: CONTRIBUYENTE CUMPLIMENTA INFORMACION • IDENTIFICACION • CUENTA DE CARGO PÁGINA WEB AEAT - LINK’S EN PÁGINA WEB AEAT CON EECC - CONTRIBUYENTE ACCEDE A SU ENTIDAD - CARGO EN CUENTA Y PAGO - CARTA DE PAGO (RECIBO + NRC)

A.E.A.T. Datos de ingreso Ident.+clave pública Firma FIRMA Verificación Cargo en cuentapor Internet Contribuyente con certificado de usuario de la FNMT. Datos del ingreso(Declaración, periodo,ejercicio, importe, CCC ónº de tarjeta + fecha caducidad)

Clave EE.CC. Datos de ingreso Función criptográfica MAC Cargo en cuentapor Internet

A.E.A.T. A.E.A.T. Datos de ingreso Ident.+clave pública Firma FIRMA Clave EE.CC. Datos de ingreso Verificación Presentación telemática Función criptográfica Applet MAC URL Entidad Colaboradora URL BANCA ADISTANCIA Datos de ingreso Identificación MAC URL Cargo NRCó rechazo Datos de ingreso Identificación MAC Ident.+clave pública Firma Declaración FIRMA Cargo en cuentapor Internet Contribuyente con certificado de usuario de la FNMT. Datos del ingreso(Declaración, periodo,ejercicio, importe, CCC ónº de tarjeta + fecha caducidad)

Pago en Entidades Colaboradoras • Pago por CAJEROS y TELÉFONO: • Se aprueba un nuevo justificante de pago que permite el pago en cajeros y por banca telefónica. • El contribuyente facilita los datos del pago. • La entidad carga el importe y emite un recibo con el NRC.

Pago en Entidades Colaboradoras NUEVO JUSTIFICANTE DE PAGO DOCUMENTO QUE LIBERA AL DEUDOR DESDE LA FECHA QUE SE CONSIGNE EN EL MISMO RECIBO: FECHA Y HORA OPERACIÓN CÓDIGO ENTIDAD Y OFICINA CONCEPTO Nº TARJETA O CUENTA DE CARGO NIF CONTRIBUYENTE Y NOMBRE O RAZÓN SOCIAL Nº JUSTIFICANTE IMPORTE LEYENDA SEÑALANDO CARÁCTER LIBERATORIO NRC Nº REFERENCIA COMPLETO QUE RELACIONE EL NRC CON LOS RESTANTES DATOS DEL RECIBO

Nuevo Justificante De Pago • El NRC implica: • Ingreso realizado en la entidad que lo expide. • Que corresponde a una autoliquidación o liquidación concreta. (Datos del recibo) • Libera al contribuyente • Obliga a la entidad frente a la Hacienda Pública.