Download

1 / 17

170 likes | 307 Vues

Avantaje pentru î ntreprinzători. Informa ţia privind creditul . 1. Ob ținerea creditului, în baza a 2 sub-indicatori. Deţin creditorii informaţii despre întreprinzătorii care necesită credit ?

E N D

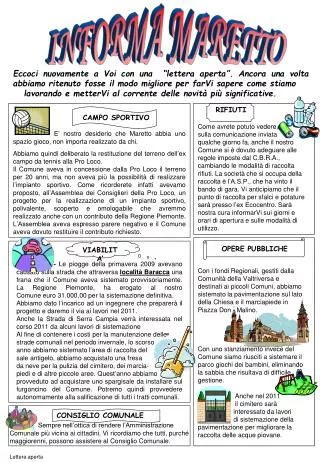

Avantaje pentru întreprinzători Informaţia privind creditul 1

Obținerea creditului, în baza a 2 sub-indicatori Deţin creditorii informaţii despre întreprinzătorii care necesită credit? Favorizează legea beneficiarii de împrumut şi creditorii care apelează la activele mobile în calitate de gaj? Informaţia privind creditul Potenţialul debitor Pot fi utilizate activele mobile în calitate de gaj? Registrele de credit şi birourile istoriilor de credit Înregistrarea gajului ACTIVE MOBILE Creditor Pot creditorii să acceseze informaţia privind creditul beneficiarului de împrumut Care tipuri pot fi folosite în calitate de gaj

Sistemele de raportare a creditelor • Sistemele de raportare a creditelor cuprind instituțiile, persoanele fizice, regulile, procedurile, standardele şi tehnologia care facilitează fluxul informației relevante pentru luarea deciziilor referitoare la contractele de credit și de împrumut Biroul Istoriilor de Credit Instituţia financiară Clientul

Sistemele de raportare a creditelor • Creditorii • Non-creditorii • Agenţiile sectorului public • Alte baze de date private Furnizorii de informaţii/Alte surse de date • Persoane fizice • Afaceri Informaţia privind subiectul • Creditorii • Agenţiile guvernamentale • Subiecţii informaţiei • Non-creditori Furnizorii de servicii Utilizatori • Birouri ale istoriilor de credit • Registrele de credit

De ce sunt importante sistemele de raportare a creditelor? • Raportarea privind creditele abordează o problemă fundamentală a piețelor de credit: informațiile asimetrice dintre debitori și creditori, care pot duce la rezultate mai puțin optime • Selectarea adversă a problemelor • Supra-îndatorare • Problema moralei de hazard • Sistemele de raportare reduc asimetria informaţiei ca rezultat al punerii la dispoziţia potențialilor creditori a istoriilor de credit

De ce sunt importante sistemele de raportare a creditelor? • Creditorii au posibilitatea de a accesa informațiile de credit cu un cost redus și mai rapid decît în cazul utilizării mecanismelor de creditare tradiţionale • Ei susţin luarea imparţială a deciziilor privind acordarea împrumutului, din moment ce asemenea decizii se bazează pe obiective şi informaţii veridice. • Sistemul de raportare de asemenea are un rol în disciplinarea comportamentului debitorului • Autoritățile de supraveghere utilizează informația pentru supravegherea prudențială și monitorizarea nivelelor de risc sistemic

Raportarea creditelor- Definiții Creditul Bancar şi Comercial PIAŢA DE CAPITAL Creditul de consum Întreprinderi mijlocii Mici Corporaţii Publice Persoanefizice Corporaţiile Private Mari Profesionişti / SOHO Micro Raportarea b2b a informaţiei privind creditul Grupurile de utilizatori b2b Agenţiile Locale de Rating Biroul istoriilor de credit de consum Agenţiile Globale de Rating Informaţia privind afacerea Credit Scoring Monitorizare Servicii de alertă Grupuri de utilizatori din baza de date Informaţia privind plăţile, negativă şi pozitivă Credit scoring Anticiparea automată a riscului şi prevenirea pierderilor Furnizarea informaţiei Credit scoringul BD tip Knowledge base Instrumente software de tip Expert System

Două tipuri ale birourilor de credit: Registru public: Baza de date gestionată de sectorul public, de obicei de către banca centrală sau de către supraveghetorul bancar, care colectează informații cu privire la bonitatea debitorilor (persoane fizice sau juridice) în sistemul financiar și facilitează schimbul informațiilor de credit între bănci și instituțiile financiare Biroul istoriilor de credit privat: Companie privată sau organizație non-profit, care menține o bază de date privind bonitarea debitorilor (persoane fizice sau juridice) în sistemul financiar, și facilitează schimbul de informațiilor privind creditul între bănci și instituțiile financiare

Metodologia • Detalierea informațiilor privind creditul: (Index de la 0 pînă la 6) • Este furnizată informaţia atît despre companii cît și despre persoane fizice • Este distribuită informația atît pozitivă cît și negativă • Este distribuită informaţia despre comercianţii cu amănuntul, creditori comerciali şi de utilităţi, precum și despre instituțiile financiare • Se distribuie date cu istorie de 2 ani și mai mult • Sunt distribuite date privind toate împrumuturile sub 1% din venitul pe persoană • În conformitate cu legislaţia, creditorii au drept de acces la datele personale • Acoperirea registrului publicnumărul persoanelor fizice/juridiceca % din populația adultă • Acoperirea Birourilor private: numărul persoanelor fizice/juridice ca % din populația adultă • Impactul în cazul în care acoperirea este mai mică de 0,1 % din populația adultă Afectează clasamentul Nu afectează clasamentul

1 . Persoane fizice și juridice Sunt persoanele fizice și juridice incluse în baza de date? Menționăm faptul că întreprinzătorii individuali se califică drept persoane fizice şi nu juridice Ce tipuri de informații colecteazăBirourile de credit ?

2 . Informaţie pozitivă și negativă Informația pozitivă: Mărimea împrumutului (iniţială, neachitată, ratele) Probe de rambursare la scadenţă Informația negativă: Restanțe Defaults (în mod normal după o anumită perioadă de timp este considerată implicită, iar banca poate anula împrumutul) Hotîrările instanţei, falimente Notă: Dacă persoane fizice și juridice sunt incluse în baza de date, informaţia pozitivă și negativă, urmează a fi disponibilă pentru ambele categorii Ce tipuri de informații colectează Birourile Istoriilor de Credit?

3 . Sursele Multe surse de date, pentru a viza diferite segmente a populației: Împrumuturi bancare, ipoteca Companii de leasing Carduri de credit Utilități (telefonie, electricitate, colectarea gunoiului, amenzi, etc…) Comercianții cu amănuntul (credite de consum pentru bunuri, mobilier: Carrefour, Walmart, JC Penney) Credite comerciale (companii ca Nestle sau un distribuitor mare cum e Coca-cola oferindu-i termen de plată mai extinse pentru companii – clienți) Instituțiile de microfinanțare De unde obţin Birourile de credit informaţia?

4 . Date istorice “Comportamentul din trecut este un bun prezicător al viitoarelor plăţi” -Mr. A. Banker Sun distribuite date cu istoria de cel puțin 2 ani Ce se întâmplă cu un împrumut de tip default& restant atunci cînd este rambursat: se elimină? Ce fel de date colectează Birourile?

5 . Suma minimă aîmprumutului pentru debursarea împrumuturilor Suma minimă de împrumut este necesar a fi inclusă în registru: Pentru împrumuturi, neachitări, etc. Se acordă un punct în cazul dacă pragul este mai mic de 1% din venitul pe locuitor Ce fel de informații colectează Birourile?

6 . Este garantat prin lege faptul că debitorii pot verifica datele personale? Este necesar a fi prevăzut în lege Ce tipde informații colectează Birourile?

Acoperire Acoperirea Registrului public:numărul persoanelor fizice+ juridice listate în baza de date, ca% din populația adultă. Acoperirea Registrului privat :numărul persoanelor fizice + juridice listate în baza de date, ca % din populația adultă. IMPORTANT: Noi luăm în considerare persoanele fizice sau juridice care au efectuat înregistrări privind împrumuturile acordate în ultimii 5 ani, chiar dacă, chiar dacă în prezent ei nu mai înregistrează împrumuturi neachitate. Totuşi: Dacă o persoană are 4 împrumuturi, ar trebui luat în considerare o singură dată. Nici un impact asupra clasamentului, DAR: În cazul în care acoperirea este mai mică de 0.1 % din populația adultă, nu va fi inclusă în clasament, iar economia obţine ”0” pentru informațiaprivind creditul Ce tip de informații colectează Birourile?

Index-ul informației privind creditul (scorul 0-6) Detalierea informaţiei privind creditul Biroul Istoriilor de Credit Înregistrarea creditului public Da Da Este distribuită informaţia atît pentru firme cît şi pentru persoanele fizice? Este distribuită atît informaţia pozitivă cît şi cea negativă? Da Nu Registrul distribuie sau nu informaţia privind creditele comercianţii cu amănuntul, creditorilor comerciali sau companiilor de utilităţi? Nu Da Este distribuită informaţia istoriilor de credit cu un termen mai mare de 2 ani? Nu Nu Da Este distribuită informaţia privind toate împrumuturile mai mici de 1% din venitul pe persoană? Da Da Da Este garantat de legislaţie faptul că beneficiarii de împrumut pot verifica datele proprii în cel mai mare registru al creditului? ACOPERIRE (% din populaţia adultă) 17