Download

1 / 28

400 likes | 1.54k Vues

Kapitel 2 Geld und Währung - Unterrichtseinheit für Q12 am Gymnasium – (nach Bauer, Pfeil, Podes, Wombacher, Wirtschaft Recht Band 2, Buchners Kolleg) (Weber Harald - Adam Kraft Gymnasium Schwabach). 1. Grundlagen des monetären Systems 2. Das Europäische System der Zentralbanken

E N D

Kapitel 2 Geld und Währung- Unterrichtseinheit für Q12 am Gymnasium –(nach Bauer, Pfeil, Podes, Wombacher, Wirtschaft Recht Band 2, Buchners Kolleg)(Weber Harald - Adam Kraft Gymnasium Schwabach) 1. Grundlagen des monetären Systems 2. Das Europäische System der Zentralbanken 3. Das geldpolitische Instrumentarium der EZB 4. Strategie und Grenzen der Geldpolitik Version 31. August 2011 Oktober 2013

Die Geldmenge M1 Bargeldumlauf (Banknoten + Münzen) + täglich fällige Einlagen Geldmenge M1 Periode 0 bar S Konto H M1: 100 100 0 Periode 1 bar S Konto H M1: 400 100 300 Sichteinlagen erfüllen die gleiche ökonomische Funktion wie Banknoten - sie gehören zur Geldmenge M1! 2.1 Grundlagen des monetären Systems Zum Problem der Sichteinlagen: Die Geschäftsbank gibt dem Kunden gegen Sicherheiten einen Kredit von 300 GE – sie stellt den Betrag auf dem Girokonto bereit:

Die Geldmenge M2 bzw. M3 Geldmenge M2 = M1 + Termineinlagen bis zu 2 Jahren + Einlagen mit Kündigungsfrist bis zu 3 Monaten Geldmenge M3 = M2 + Repogeschäfte (Verkauf bei gleichzeitigem Rück- von Wertpapieren), Geldmarktfondsanteile, Geldmarktpapiere u. Schuldverschreibungen bis2 Jahre Quelle: Sachverständigenrat

Entstehung von Zentralbankgeld Nachfrage nach Zentralbankgeld Kreditnachfrage Geschäftsbanken Nichtbanken Zentralbank Kreditgewährung an Haushalte und Unternehmen Schöpfung von Zentralbankgeld

Zentralbankgeld • entsteht durch • Ankauf von Gold • Ankauf von Devisen • Ankauf von Wertpapieren • Kreditgewährung • wird vernichtet durch • Verkauf von Gold • Verkauf von Devisen • Verkauf von Wertpapieren • Kredittilgung

Summe der geometrischen Folge: (gesamte Kreditschöpfungsmöglichkeit) = Überschussreserve 1 1-(1-MR-BR) Geldschöpfung der Geschäftsbanken (Giralgeldschöpfung) Einlage Mindest- Barreserve Kredit- reserve 2% 8% vergabe Periode 0 Bank A 10 000 200 800 9 000 Periode 1 Bank B 9 000 180 720 8 100 Periode 2 Bank C 8 100 162 648 7 290 Gesamte Kreditvergabemöglichkeit: 100 000 Der Prozess der multiplen Giralgeldschöpfung Perode 0 Periode 1 Periode 2 Bank A Bank B Bank C 9000 + 9000(1-2/100-8/100) + 9000(1-2/100-8/100)2 +

2.2 Das Europäische System der Zentralbanken Struktur: Das ESZB ist föderal aufgebaut und setzt sich aus den nationalen Zentralbanken der EU-Mitgliedstaaten und der Europäischen Zentralbank (EZB) zusammen. ESZB EZB + nationale Zentralbanken der 28 EU - Staaten Die nationalen Zentralbanken der EU-Staaten, die nicht an der Währungsunion teilnehmen, behalten ihre währungspolitischen Befugnisse nach innerstaatlichem Recht und werden somit nicht in die Durchführung der einheitlichen Geldpolitik einbezogen. EZB-Tower in Frankfurt a.M. http://www.ecb.de/ecb/orga/escb/html/index.de.html EZB-Beschlussorgane: Direktorium: Präsident, Vizepräsident, 4 weitere Mitglieder EZB-Rat: Direktorium + NZB Präsidenten der 17 EU Staaten, die den Euro eingeführt haben erweiterter EZB-Rat: EZB-Rat + NZB Präsidenten aller 28 EU Staaten Als oberstes Organ der EZB bestimmt der EZB-Rat die Leitlinien der Geldpolitik. Ihm gehören die Gouverneure der Teilnehmer-Notenbanken und die Mitglieder des EZB-Direktoriums an. Die Ratsbeschlüsse werden von den gleichberechtigten Mitgliedern bis auf wenige Ausnahmen mit einfacher Mehrheit gefasst. Der EZB-Rat tagt jeden ersten Dienstag im Monat. Das Direktorium führt die laufenden Geschäfte der EZB. Eurosystem: EZB + Staaten, die den Euro eingeführt haben: Belgien, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Italien, Luxemburg, Malta, Niederlande, Österreich, Portugal, Slowakei, Slowenien, Spanien, Zypern (17)

Ziele des ESZB: Artikel 105(1) Das vorrangige Ziel des ESZB ist es, die Preisstabilität zu gewährleisten. Soweit dies ohne Beeinträchtigung des Zieles Preisstabilität möglich ist, unterstützt das ESZB die allgemeine Wirtschaftspolitik in der Gemeinschaft, um zur Verwirklichung der in Artikel 2 festgelegten Ziele der Gemeinschaft beizutragen. Artikel 2 Aufgabe der Gemeinschaft ist es, ... eine harmonische und ausgewogene Entwicklung des Wirtschaftslebens innerhalb der Gemeinschaft, ein beständiges, nichtinflationäres und umwelt- verträgliches Wachstum, einen hohen Grad an Konvergenz der Wirtschaftsleistungen, ein hohes Beschäftigungsniveau, ein hohes Maß an sozialem Schutz, die Hebung der Lebenshaltung und der Lebensqualität, den wirtschaftlichen und sozialen Zusammenhalt und die Solidarität zwischen den Mitgliedstaaten zu fördern. Artikel 3 a Die Tätigkeit der Mitgliedstaaten und der Gemeinschaft im Sinne des Artikels 2 umfaßt ... die Fest- legung und Durchführung einer einheitlichen Geld- sowie Wechselkurspolitik, die beide vorrangig das Ziel der Preisstabilität verfolgen und unbeschadet dieses Zieles die allgemeine Wirtschafts- politik in der Gemeinschaft ... unterstützen sollen. • Zusammenfassung: • Geldpolitik festlegen und umsetzen • Währungsreserven verwalten • Devisengeschäfte durchführen • Zahlungsverkehr organisieren und Banknoten im Euro-Währungsgebiet in Umlauf bringen (Nach: EZB, Monatsbericht, Januar 1999, S. 43)

Die Unabhängigkeit der EZB • Institutionelle Unabhängigkeit • EZB und nationale Zentralbanken sind frei von Weisungen der politischen • Instanzen • Operative Unabhängigkeit • Entscheidungsfreiheit hinsichtlich der Strategie, der Auswahl und dem • Einsatz der geldpolitischen Instrumente • Personelle Unabhängigkeit • Mitglieder des EZB-Rates werden nur für eine Amtszeit (8 Jahre) eingesetzt • Finanzielle Unabhängigkeit • EZB kann uneingeschränkt über ihre finanziellen Mittel verfügen (nach Schiller, Volkswirtschaftslehre, 2001)

2.3 Die Geldpolitischen Instrumente des ESZB Überblick Geldpolitische Instrumente Refinanzierungsinstrumente Mindestreserve Offenmarkt- geschäfte Ständige Fazilitäten Initiative geht vonESZB aus Steuerung der Li-quidität durch Umfangder Geschäfte Steuerung der Zinsendurch Gestaltungder Konditionen Initiative geht vonGeschäftsbank aus Signale für den all-gemeinen Kurs derGeldpolitik Ober- und Untergren-ze der Geldmarktsätzefür Tagesgelder Verpflichtung derBanken einen Teil derEinlagen als verzinstesGuthaben bei EZB zuhalten Stabilisierung derGeldmarktzinsen Steuerung der Geldmenge Nach: K.H.Bruckner

Hauptrefinanzierungsgeschäfte: Jede Woche werden den Geschäftsbanken gegen Stellung von Sicherheiten im Ausschreibungsweg Kredite mit einer Laufzeit von 7 Tagen zur Verfügung gestellt (befristete Transaktionen – z.Zt. Mengentender ) Steuerung der Zinsen und Liquidität am Geldmarkt. Hauptrefinanzierungssatz = Leitzins des ESZB (z.Zt. 0,50 %) Signalisiert den geldpolitischen Kurs Refinanzierungsinstrumente Offenmarktgeschäfte: Längerfristige Refinanzierungsgeschäfte (Basistender): Sie werden den Kreditinstituten jeden Monat im Ausschreibungsweg mit einer Laufzeit von drei Monaten angeboten. (z-Zt. Mengentender) Mengentender: (=Festzinstender) Die EZB bestimmt den Zinssatz autonom. Kreditinstitute nennen bei ihren Geboten die Beträge, über die sie Wertpapiere an die EZB abtreten möchten. Bei zu vielen Geboten wird die Liquidität nach einer einheitlichen Quote entsprechend den liquiditätspolitischen Vorstellungen der EZB zugeteilt. Zinstender: (=Mindestzinstender) Kreditinstitute teilen der EZB mit, zu welchem Zinssatz sie ein bestimmtes Volumen an Wert- papieren abgeben möchten. Die Zuteilung erfolgt zum Bietungssatz, zu dem unter Berück- sichtigung aller höheren Gebote der von der EZB beabsichtigte Gesamtbetrag gerade ausgeschöpft wird.

Befristete Transaktionen Geld als Kredit Zentral-bank Geschäfts-bank Verpfändung von Wertpapieren Rückzahlung des Kredits Zentral-bank Geschäfts-bank Rückgabe der Wertpapiere Geld aus Anschlusskredit Zentral-bank Geschäfts-bank Verpfändung von Wertpapieren Nach: K.H.Bruckner

Beispiel zum Tenderverfahren (Zinstender):Ausschreibung und Bieten Wer will einenKredit? Zentral-bank 1 000 000zu 4% 1 500 000zu 3,5% 2 000 000zu 3,25 % 1 000 000zu 3 % Geschäfts-bank A Geschäfts-bank B Geschäfts-bank C Geschäfts-bank D Nach: K.H.Bruckner

Zinstenderverfahren - Zuteilung Wir vergeben2 000 000 Zentral-bank 1 000 000zu 4% 1 000 000zu 3,5 % 1 000 000zu 4% 1 500 000zu 3,5% 2 000 000zu 3,25 % 1 000 000zu 3 % Geschäfts-bank A Geschäfts-bank B Geschäfts-bank C Geschäfts-bank D Nach: K.H.Bruckner

Ständige Fazilitäten: Spitzenrefinanzierungsfazilität: („Übernachtkredit“) Hierbei erhalten die Geschäftsbanken jeweils mit der Laufzeit von einem Geschäftstag zu einem vorgegebenen Zinssatz Liquidität in gewünschter Höhe. Auch für diesen Kredit sind Sicherheiten wie Wertpapiere oder Wechsel zu hinterlegen. (z.Zt. bei 1,0 %) Einlagefazilität: („Übernachtanlage“) Geschäftsbanken können dabei überschüssige Liquidität zu einem vorgege- benen Zinssatz bei den NZB über Nacht anlegen. (z.Zt. bei 0,0 %) Die Zinssätze für die Spitzenrefinanzierungsfazilität und die Einlagefazilität stecken einen Zinskanal ab: Der Spitzenrefinanzierungssatz bildet die obere Grenze des Zinssatzes für Tagesgeld am Geldmarkt, der für die Einlagefazilität die untere. (Würde der Geldmarktzins über den Satz der Spitzenrefinanzierungsfazilität steigen, würde jede Bank weiteres Geld billiger bei der Zentralbank erhalten. Umgekehrt: Bevor eine Bank ihre EURO am Markt zu einem niedrigerem Zinssatz anlegen würde, überweist sie diese lieber der NZB, wo sie zumindest den Zins der Einlagefazilität erhält.

Entwicklung der Leitzinsen im Euro-Raum Leitzinsen seit 1.1.99 (Bundesverband deutscher Banken) Quelle:http://www.bdb.de

Die Mindestreserve Alle Banken müssen einen bestimmten Teil der Einlagen als verzinste Zwangsguthaben bei der EZB halten. Geschäfts-bank Guthaben bei EZB Einlagen von Kunden Mittel zur Vergabe von Krediten Zentral-bank Mindestreserven Nach: K.H.Bruckner

Geldpolitische Bedeutung der Mindestreserve: • MR-Satz beträgt gegenwärtig 1,0 % • MR-Satz bezieht sich auf Einlagen bzw. Schuldverschreibungen mit einer • Laufzeit bis zu zwei Jahren und auf Geldmarktpapiere • MR-Guthaben werden zum Hauptrefinanzierungssatz verzinst • MR-Guthaben sind im Monatsdurchschnitt zu halten Die Mindestreserveguthaben wirken am Geldmarkt als Liquiditätspuffer, weil die Kreditinstitute die MR-guthaben auch für ihren laufenden Zahlungs- verkehr nutzen können. Mindestreserve-Erfüllungsperiode = Zeitspanne von einem Monat beginnend am Abwicklungstag des ersten Hauptrefinanzierungsgeschäfts, das auf die Sitzung des Rates der Europäischen Zentralbank (EZB-Rates) folgt und abschließend mit dem Tag vor dem nächsten Abwicklungstag im Folgemonat. Kreditinstitute können deshalb Liquiditätsausschläge über ihr MR-guthaben ausgleichen. Bei einem Geldzufluss stocken sie diese auf und halten quasi vorsorglich höhere Reserveguthaben. Bei einem Geldabfluss lassen sie ihr Guthaben umgekehrt abschmelzen. Funktionen: Liquiditätssteuerung (Vergrößerung einer strukturellen Liquiditäts- lücke des Bankensystems) Verstetigung der Zinsentwicklung am Geldmarkt (Nach Geld&Geldpolitik - Ein Heft für die Schule Sekundarstufe II (AG zur Förderung der wirtschaftlichen und sozialen Bildunge.V.)

2.4 Strategie und Grenzen der Geldpolitik Oberstes Ziel: Preisstabilität Quantitative Definition von Preisstabilität: Preisstabilität wird definiert als Anstieg des Harmonisierten Verbraucher- preisindex (HVPI) für das Euro-Währungsgebiet von mittelfristig nahe 2 % (HVPI = Maßstab für die Preistendenzen im gesamten Währungsraum) Die zwei Säulen der geldpolitischen Strategie Wirtschaftliche Analyse: Breit angelegte Analyse realwirtschaftlicher Indikatoren ( z.B. Löhne, Wechselkurs, Zinsen, Rohstoffpreise) zur Ermittlung der kurz und mittelfristigen Risiken für die Preisstabilität) Monetäre Analyse: Bewertung der längerfristigen Inflationstrends und Überprüfung der kurz- und mittelfristigen Anzeichen anhand monetärer Indikatoren ( M3) Damit erhält der EZB-Rat Informationen über Störfaktoren der Wirtschaft, von denen geldpolitische Entscheidungen i.d.R. abhängig sind. Nachrangiges Ziel: Wirtschaftspolitik der EU unterstützen (Nach: Pressemitteilung der EZB vom 08.05.2003)

Die Quantitätsgleichung (I. Fisher): Grundkonzeption der Geldmengensteuerung • Gütermenge Geldmenge Preisniveau M / G (G) (M) 1000 1000 1.- GE 1000 2000 2.- GE • Gütermenge Geldmenge gehortete nachfragewirksame Preis (G) (M) Geldmenge Geldmenge 1000 1000 ---- 1000 1.- 1000 2000 1000 1000 1.- • Gütermenge Geldmenge Umlaufge- nachfragewirksame Preis (G) (M) schwindigkeit Geldmenge 500 500 1 500 1.- a) 500 1000 1/2 500 1.- b) 1000 1000 1 1000 1.- c) 1000 500 2 1000 1.- Verkehrsgleichung: G U = H P G = Geldmenge U = Umlaufgeschwindigkeit H = Handelsvolumen P = Preisniveau Gn Un + Gg Ug = H P

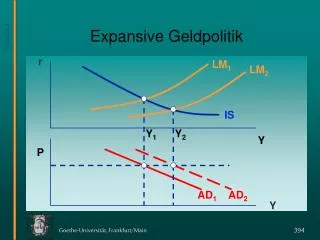

Wirkungsweise der Refinanzierungspolitik Ausgangslage: Hochkonjunktur - Steigende Preise Maßnahmen: Erhöhung der Leitzinsen / Liquiditätsabschöpfung Wirkung: Refinanzierung der GB wird teurer Liquidität der GB sinkt Zentral- bank Geschäfts- banken Kreditzinsen steigen Kreditvergabe sinkt Nicht- banken Kreditaufnahme sinkt Güternachfrage sinkt Güter- märkte Preisdruck für Konsum- und Investitionsgüter

Ausgangslage: Rezession - zunehmende Arbeitslosigkeit Maßnahmen: Senkung der Leitzinsen / Liquiditätsbereitstellung Wirkung: Refinanzierung der GB wird billiger Liquidität der GB steigt Zentral- bank Geschäfts- banken Kreditzinsen sinken Kreditvergabe steigt Nicht- banken Kreditaufnahme steigt Güternachfrage steigt Güter- märkte Abbau der Arbeitslosigkeit evtl. Preisanstieg für Konsum- und Investitionsgüter

steigendes Zinsniveau Kapitaleinfuhr Geldmenge steigt Zins sinkt • Gesamtkapitalrentabilität > Fremdkapitalzins Investitionen steigen • Gewinne der Unternehmen Selbstfinanzierungsmöglichkeiten • Konsumentenerwartung: steigende Preise vorgezogene Käufe • fallendes Zinsniveau Kapitalausfuhr Grenzen der Geldpolitik Wirkungshemmnisse im Boom • Zins ist nur bei kapitalintensiven Unternehmen von Bedeutung • Banken haben weitere Refinanzierungsmöglichkeiten Wirkungshemmnisse in der Rezession • umfangreiche freie Kapazitäten • Angstsparen in Erwartung geringer Einkommen bei privaten Haushalten • pessimistische Gewinnerwartung der Unternehmen Allgemeine Probleme • richtige Voraussage des Konjunkturverlaufs • richtige Dosierung der Maßnahmen • Verzögerungen bis Maßnahmen wirken

Weitere Anregungen bitte an Harald Weber Email: H-S-Weber@t-online.de (Stand: Oktober 2013)

Befristete Transaktionen Zentral-bank Geschäfts-bank Zentral-bank Geschäfts-bank Zentral-bank Geschäfts-bank Nach: K.H.Bruckner

Wirkungsweise der Refinanzierungspolitik Ausgangslage: Hochkonjunktur - Steigende Preise Maßnahmen: Wirkung: Zentral- bank Geschäfts- banken Nicht- banken Güter- märkte

Ausgangslage: Rezession - zunehmende Arbeitslosigkeit Maßnahmen: Wirkung: Zentral- bank Geschäfts- banken Nicht- banken Güter- märkte