Download

1 / 17

170 likes | 651 Vues

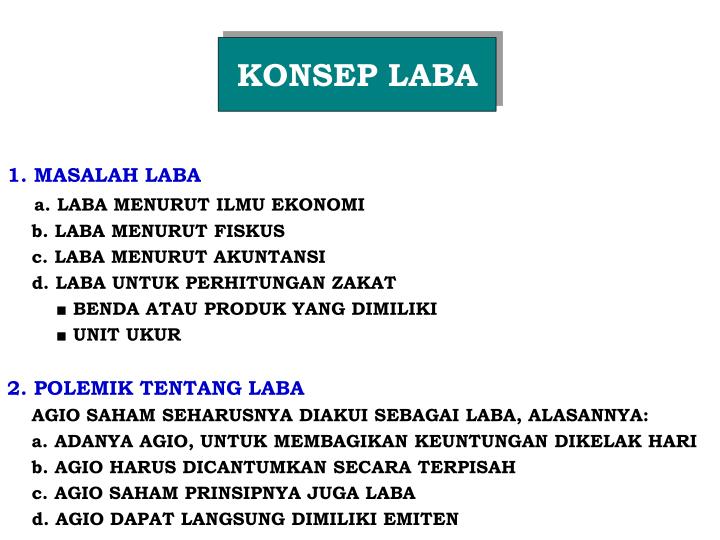

KONSEP LABA. 1. MASALAH LABA a. LABA MENURUT ILMU EKONOMI b. LABA MENURUT FISKUS c. LABA MENURUT AKUNTANSI d. LABA UNTUK PERHITUNGAN ZAKAT ■ BENDA ATAU PRODUK YANG DIMILIKI ■ UNIT UKUR 2. POLEMIK TENTANG LABA

E N D

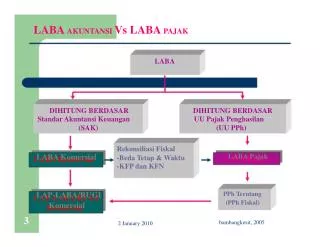

KONSEP LABA 1. MASALAH LABA a. LABA MENURUT ILMU EKONOMI b. LABA MENURUT FISKUS c. LABA MENURUT AKUNTANSI d. LABA UNTUK PERHITUNGAN ZAKAT ■ BENDA ATAU PRODUK YANG DIMILIKI ■ UNIT UKUR 2. POLEMIK TENTANG LABA AGIO SAHAM SEHARUSNYA DIAKUI SEBAGAI LABA, ALASANNYA: a. ADANYA AGIO, UNTUK MEMBAGIKAN KEUNTUNGAN DIKELAK HARI b. AGIO HARUS DICANTUMKAN SECARA TERPISAH c. AGIO SAHAM PRINSIPNYA JUGA LABA d. AGIO DAPAT LANGSUNG DIMILIKI EMITEN

AGIO SAHAM SEBAGAI BAGIAN LABA, MEMPEROLEH TANTANGAN DARI PIHAK LAIN, DENGAN ALASAN: a. LABA HARUS DIPEROLEH MELALUI KELEBIHAN PENGHASILAN DI ATAS BIAYA b. AGIO MERUPAKAN UNSUR HARGA SAHAM, BUKAN LABA c. UNTUK MENENTUKAN LABA, MASING MASING DAPAT MENGGUNA KAN PERHITUNGAN RUMUS SENDIRI 3. PERLUNYA INFORMASI LABA a. DASAR PENGENAAN PAJAK b. DASAR MENGHITUNG DIVIDEN c. PEDOMAN KEBIJAKAN INVESTASI & PENGAMBILAN KEPUTUSAN d. DASAR PERAMALAN LABA DIMASA MENDATANG e. DASAR PENILAIAN TINGKAT EFISIENSI f. MENILAI KINERJA PERUSAHAAN , SEGMEN, DIVISI g. DASAR PERHITUNGAN ZAKAT DALAM KONTEK SYARIAH, UNTUK MEMENUHI KEWAJIBAN AGAMA, DALAM KEHIDUPAN MASARAKAT h. DASAR MEMBERIKAN KOMPENSASI KEPADA KARYAWAN

4. LABA EKONOMI (ECONOMIC INCOME) SIFAT SIFAT LABA EKONOMI, MENCAKUP TIGA HAL: a. PHYSICAL INCOME, KONSUMEN BARANG ATAU JASA PRIBADI SE BENARNYA MEMBERIKAN KESENANGAN PISIK DAN PEMENUHAN KEBUTUHAN b. REAL INCOME, KEJADIAN YANG MEMBERIKAN PENINGKATAN TER HADAP KESENANGAN PISIK, KEPUASAN TIMBUL KARENA KESENA NGAN PISIK, OLEH KARENA ITU KEUNTUNGAN DIUKUR DR HARGA YANG BERSEDIA DIBAYAR OLEH PEMBELI c. MONEY INCOME, HASIL UANG YANG DITERIMA DAN DIMAKSUDKAN UNTUK KONSUMSI DALAM MEMENUHI KEBUTUHAN HIDUP, DAPAT DINYATAKAN SEBAGAI INTEREST YAITU MERUPAKAN PENGHARGA AN TERHADAP BARANG MODAL SEPANJANG WAKTU. ECONOMIC INCOME, MERUPAKAN JUMLAH PALING TINGGI YANG DAPAT DIKONSUMSI SESEORANG SELAMA SEMINGGU, DAN MEREKA MASIH MENGHARAPKAN SEPERTI ITU PADA AKHIR MINGGU SEBAGAIMANA KEADAANNYA SEBELUMNYA

ECONOMIC INCOME, MERUPAKAN JUMLAH MAKSIMUM YANG DAPAT DIKONSUMSIKAN PADA PERIODE TERTENTU, DAN MEREKA MASIH TETAP MEMPERTAHANKAN MODALNYA TIDAK BERKURANG 5. KONSEP CAPITAL MAINTENANCE LABA BARU ADA, SETELAH MODAL YANG DIKELUARKAN TETAP MA SIH ADA (CAPITAL MAINTAINED OR RETURN ON CAPITAL), ATAU BIA YA YANG TELAH TERTUTUPI (COST RECOVERY) ATAU PENGEMBALI AN MODAL (RETURN OF CAPITAL). KONSEP INI DAPAT DINYATAKAN: ■ DALAM UKURAN UANG (UNITS OF MONEY) YANG DISEBUT FINANCIAL CAPITALATAU ■ DALAM UKURAN DAYA BELI (GENERAL PURCHASING POWER) YANG DISEBUT PHYSICAL CAPITAL. BELKAOUI, 1985. KONSEP CAPITAL MAINTENANCE MENGHASILKAN EMPAT KONSEP SEBAGAI BERIKUT:

1. FINANSIAL CAPITAL a. MONEY MAINTENANCE, FINANCIAL CAPITAL YANG DIUKUR MENU RUT UINT UANG b. GENERAL PURCHASING POWER MONEY MAINTENANCE, FINANCIAL CAPITAL YANG DIUKUR MENURUT DAYA BELI YANG SAMA MENURUT KONSEP INI, MODAL TETAP TERPELIHARA, KARENA LABA MERUPAKAN PERUBAHAN NET ASSET DENGAN MENYESUAIKAN TRANSAKSI MODAL YANG DIJABARKAN DALAM UKURAN UANG MENURUT KONSEP INI, DAYA BELI DARI MODAL YANG DIINVESTASIKAN PEMILIK TETAP DIPERTAHANKAN, SEHINGGA LABA DINYATAKAN DARI PERUBAHAN NET ASSET SETELAH DISESUAIKAN DENGAN TRANSAKSI MODAL YANG DIUKUR DENGAN DAYA BELI YANG SAMA

2. PHYSICAL CAPACITY a. PRODUCTIVE CAPACITY MAINTENANCE YAITU PHYSICAL CAPITAL YANG DIUKUR MENURUT KONSEP UANG MENURUT KONSEP INI, KAPASITAS PRODUKSI PERUSAHAAN DIPERTA HANKAN. KAPASITAS SECARA PISIK UNTUK BERPRODUKSI VOLUME BARANG/JASA YANG SAMA ATAU MEMPRODUKSI NILAI BARANG DAN JASA YANG SAMA. KONSEP INI SAMA DENGAN CURRENTVALUE ACCOUNTING • CURRENT VALUE DAPAT DIHITUNG MELALUI METODE: • CAPITALIZATION (PRESENT VALUE METHOD), JUMLAH NILAI BERSIH • DARI ARUS KAS YANG DIHARAPKAN DITERIMA SELAMA UMURNYA • a. ARUS KAS YANG DIHARAPKAN DARI PENJUALAN ASET • b. JANGKA WAKTU ARUS KAS DITERIMA • c. JUMLAH SISA UMUR AKTIVA • d. DISCOUNT RATE YANG DITENTUKAN • CURRENT ENTRY PRICE, JUMLAH KAS ATAU AKTIVA LAINNYA YANG • DIBUTUHKAN UNTUK MENDAPATKAN AKTIVA YANG SEJENIS

a. REPLACEMENT COST USED, JUMLAH KAS YG DIPERLUKAN UNTUK MENDAPATKAN ASET YANG SERUPA YANG MEMILIKI UMUR PEMA KAIAN YANG SAMA DIPASARAN BARANG BEKAS b. REPRODUCTION COST, JUMLAH KAS DIPERLUKAN UNTUK MENDA PATKAN ASET YANG PERSIS SAMA DGN AKTIVA YANG SEKARANG 3. CURRENT EXIT PRICE (NET REALIZABLE VALUE), JUMLAH KAS YANG DITERIMA ATAU UTANG YANG DIANGGAP LUNAS, APABILA ASSET TER BUT DIJUAL. a. HARGA PENJUALAN YANG ADA DALAM KEADAAN PASAR BEBAS, BU KAN HARGA YANG TIMBUL KARENA TERPAKSA b. HARGA JUAL PADA SAAT BERLANGSUNGNYA PENGUKURAN b. GENERAL PURCHASING POWER, PRODUCTION CAPACITY MAINTE- NANCE, YAITU PHISICAL CAPITAL YANG DIUKUR BERDASARKAN DAYA BELI YANG SAMA MENURUT KONSEP INI KAPASITAS PRODUKSI PISIK PERUSAHAAN DI UKUR MENURUT DAYA BELI YANG SAMA SECARA KONSISTEN

6. LABA AKUNTANSI DAN MONEY INCOME ACCOUNTING INCOME ADALAH PERBEDAAN ANTARA REALISASI PENG HASILAN DARI TRANSAKSI PERUSAHAAN PERIODE TERTENTU, DIKU RANGI DENGAN BIAYA YG DIKELUARKAN UNTUK MEMPEROLEH PEN DAPATAN TERSEBUT. VERNON KAM (1986), MENGGUNAKAN ISTILAH BUSINESS INCOME YG BERARTI KELEBIHAN DARI HARGA AKHIR YANG DIBAYAR INDIVIDU DAN LEMBAGA LAIN ATAS OUTPUT PERUSAHAAN, DIATAS BIAYA YG DIKELUARKAN. PERHATIAN: PENGHITUNGAN PROFIT DILAKUKAN DENGAN CARA MENENTUKAN SELISIH PENJUALAN DENGAN BIAYANYA. DALAM PRAKTEKNYA HAL INI TIDAK MUDAH KARENA ALASAN: a. ADANYA KONDISI PASTI MENGENAI APA YANG AKAN DITERIMA ATAU DI BAYARKAN DIMASA YANG AKAN DATANG DAPAT DITENTUKAN b. KONDISI KETIDAKPASTIAN, JUMLAH HARGA ATAU KAS YANG AKAN DITE RIMA ATAU DIBAYARKAN DIMASA YANG AKAN DATANG BELUM DAPAT DI TENTUKAN SECARA PASTI

BEBERAPA BENTUK HARGA: a. HARGA HISTORIS (HISTORICAL COST) b. HARGA SEKARANG (CURRENT PRICE) c. HARGA GANTI NANTI ATAU EXIT PRICE d. HARGA DISKONTO (COMPUTED AMOUNT) 1. MODAL (CAPITAL) ■ MODAL ADALAH AKTIVA BERISIH. ■ LABA MENAIKKAN MODAL ATAU AKTIVA BERSIH. ■ LABA MERUPAKAN ARUS KEKAYAAN ■ MODAL MERUPAKAN SIMPANAN KEKAYAAN ■ MODAL BISA BERARTI FINANCIAL CAPITAL (NILAI UANG) ■ MODAL BISA BERARTI PHYSICAL CAPITAL (KEMAMPUAN PISIK) 2. REPLACEMENT COST INCOME a. CURRENT OPERATING PROFIT (PENGURANGAN BIAYA PENGGANTI DARI PENGAHSILAN) b. REALIZED HOLDING GAIN AND LOSS (PERBEDAAN ANTARA HARGA PENGGANTI BRG YANG DIJUAL DGN BIAYA HISTORIS

■ YANG TEREALISASI DAN ACCRUED SELAMA PERIODE ITU ■ YANG DIREALISASI PADAV PERIODE ITU TETAPI ACCRUED PADA PERIODE SEBELUMNYA BELKAOUI, MERUMUSKAN ACCOUNTING INCOME: Pa = ACCOUNTING INCOME X = CURRENT OPERATING PROFIT Y = REALISASI DAN ACCRUED HOLDING GAIN PADA PERIODE ITU Z = REALISASI HOLDING GAIN PERIODE INI ATAU ACCRUED SBMNYA MONEY INCOME BERBEDA DENGAN ACCOUNTING INCOME: a. MONEY INCOME DIHITUNG BERDASAR NILAI REPLACEMENT COST SEDANG ACCOUNTING INCOME BERDASAR HISTORICAL COST b. MONEY INCOME MENGIKUTI GAIN YANG ACCRUED PADA PERIODE ITU Pa = X + Y + Z

Pm = Pa – Z + W MONEY INCOME DAPAT DIRUMUSKAN: Pm = MONEY INCOME Pa = ACCOUNTING INCOME Z = REALISASI HOLDING GAIN AND LOSS PADA PERIODE ITU ACCURED PADA PERIODE SEBELUMNYA W = HOLDING GAIN AND LOSS YANG BELUM DIREALISASI CONTOH PERHITUNGAN LABA: PADA TANGGAL 1 JANUARI 2008 PT. WIRATAMA MEMILIKI KEKAYAAN BERSIH RP 10.000.000; DAN PADA TANGGAL 31 DESEMBER 2008 MEN JADI RP 15.000.000. UNTUK MEMPERTAHANKAN KAPASITAS PRODUK SI YANG SEBENARNYA PERUSAHAAN MEMERLUKAN BIAYA SEBESAR RP 12.500.000, SEDANGKAN TINGKAT HARGA UMUM NAIK 10%

LABA MENURUT KONSEP AKUNTANSI (ACCOUNTING INCOME) EMPAT PENDAPAT TENTANG LABA: 1. PEMIKIRAN KLASIK, BERPEDOMAN PD POSTULAT UNIT OF MEASURE DAN PRINSIP HISTORICAL COST, KONSEP LABANYA DISEBUT SEBAGAI ACCOUNTING INCOME 2. PEMIKIRAN NEO-KLASIK, MENGUBAH POSTULAT UNIT OF MEASURE DENGAN MENERAPKAN PERHITUNGAN PERUBAHAN TINGKAT HARGA UMUM (GENERAL PRICE LEVEL), DAN TETAP MEMPERTAHANKAN PRIN SIP HISTORICAL COST DAN PERHITUNGAN LABANYA DI SEBUT GPLA INCOME 3. PEMIKIRAN RADIKAL, MEMILIH HARGA SEKARANG (CURRENT VALUE)SEBAGAI DASAR PENILAIAN, PRINSIP INI DISEBUT CURRENT VALUE ACCOUNTING, SEDANG LABANYA DISEBUT CURRENT INCOME. 4. PEMIKIRAN NEO-RADIKAL, MENGGUNAKAN CURRENT VALUE, TETAPI DISESUAIKAN DENGAN TINGKAT HARGA UMUM, YANG DISEBUT GPLA CURRENT VALUE ACCOUNTING, SEDANGKAN PERHITUNGAN LABANYA DISEBUT ADJUSTED CURRENT INCOME.

LABA AKUNTANSI MEMEILIKI LIMA SIFAT (BELKAOUI): 1. LABA AKUNTANSI DIDASARKAN PADA TRANSAKSI YG BENAR BENAR TERJADI 2. LABA AKUNTANSI DIDASARKAN PADA POSTULAT “PERIODIK” LABA ITU ARTINNYA MERUPAKAN PRESTASI PERUSAHAAN PERIODE TER TENTU 3. LABA AKUNTANSI DIDASARKAN PADA PRINSIP REVENUE, YANG ME MERLUKAN BATASAN TERSENDIRI TENTANG APA YANG TERMASUK SEBAGAI HASIL 4. LABA AKUNTANSI MEMERLUKAN PERHITUNGAN TERHADAP BIAYA DALAM BENTUK BIAYA HISTORIS YANG DIKELUARKAN PERUSAHAAN UNTUK MEMPEROLEH PENDAPATAN 5. LABA AKUNTANSI DIDASARKAN PADA PRINSIP MACTHING, ARTINYA HASIL YANG DIKURANGI BIAYA YG DIKELUARKAN DALAM PERIODE YANG SAMA MOST MENAMBAHKAN CIRI CIRI LABA AKUNTANSI: 1. LABA AKUNTANSI MENGGUNAKAN KONSEP PERIODIK

2. LABA AKUNTANSI DIPERLUAS BUKAN HANYA TRANSAKSI DAN TERMA SUK SELURUH NILAI FENOMENA DAN PERIODE YANG DAPAT DIUKUR 3. LABA AKUNTANSI MEMPERKENANKAN AGREGASI KEDLM KATEGORI BERUPA INPUT DAN OUTPUT 4. PERBANDINGAN INPUT DENGAN OUTPUT AKAN MENGHASILKAN SISA 5. ANGKA LABA DAPAT DIGUNAKAN UNTUK BERBAGAI TUJUAN BEBERAPA KEBAIKAN KONSEP LABA AKUNTANSI: 1. DAPAT TERUS MENERUS DITELUSURI DAN DIUJI 2. PERHITUNGAN DIDASARKAN PADA KENYATAAN YANG TERJADI DAN DILAPORKAN SECARA OBYEKTIF, MAKA LABA DAPAT DIVERIFIKASI 3. MEMENUHI PRINSIP KONSERVATISME, KARENA YANG DIAKUI HANYA LABA YANG TEREALISASI DAN MENGABAIKAN PERUBAHAN NILAI 4. DAPAT DIJADIKAN SEBAGAI ALAT KONTROL OLEH MANAJEMEN DLM MELAKUKAN FUNGSI FUNGSI MANAJEMEM BEBERAPA KELEMAHAN KONSEP LABA AKUNTANSI: 1. TIDAK DAPAT MENUNJUKKAN LABA YANG BELUM DIREALISASI YANG TIMBUL KARENA KENAIKAN NILAI

2. SULIT MENGAKUI KEBENARAN, JIKA DILAKUKAN PERBANDINGAN, DI SEBABKAN OLEH PERBEDAAN METODE, PERBEDAAN WAKTU 3. PENERAPAN PRINSIP REALISASI,HISTORICAL COST&CONSERVATISME DAPAT MENIMBULKAN SALAH PENGERTIAN TERHADAP DATA YANG DI SAJIKAN HENDRIKSEN (1992) DAN MOST, KELEMAHAN LABA AKUNTANSI: 1. BELUM DIRUMUSKAN SECARA JELAS DALAM TEORI AKUNTANSI a. BELUM MAMPU MEMBERIKAN UKURAN TERBAIK UNTUK MENENTU KAN NILAI ARUS JASA DAN PERUBAHAN NILAINYA b. BELUM SEPAKAT MANA YANG MASUK DAN TIDAK MASUK DALAM PERHITUNGAN LABA c. KETIDAKSEPAKATAN ANTARA BERBAGAI PIHAK, SIAPA YANG MEN JADI PEMAKAI INFORMASI NET INCOME 2. STANDAR AKUNTANSI YANG DITERIMA UMUM MASIH MENGANDUNG BERBAGAI INTEPRETASI DAN KETIDAKKONSISTENAN ANTAR PERUSA HAAN DALAM PERIODE TERTENTU 3. PERUBAHAN TINGKAT HARGA TELAH MENGUBAH ARTI LABA YANG DI UKUR BERDASARKAN NILAI HISTORIS (BELUM DILAPORKAN)

4. KURANG BERMANFAAT UNTUK KEPUTUSAN JANGKA PENDEK 5. INFORMASI LAINNYA DILUAR DATA HISTORIS DINILAI LEBIH BERMAN MANFAAT BAGI INVESTOR DALAM PENGAMBILAN KEPUTUSAN 6. KURANGNYA INFORMASI FISIK DAN PERILAKU YANG MEMBUAT INFOR MASI LABA SEMAKIN BERMANFAAT