Download

1 / 21

210 likes | 418 Vues

8. Zavrne aktivnosti u proceni. 8. Zavrne aktivnosti u proceni (Sadraj). Zakljucak o procenjenoj vrednostiLogicka kontrola Premije i diskontiIzjava o verodostojnosti podataka Pregled radnih papira i reavanje spornih pitanja Administrativne aktivnosti. Zakljuc

E N D

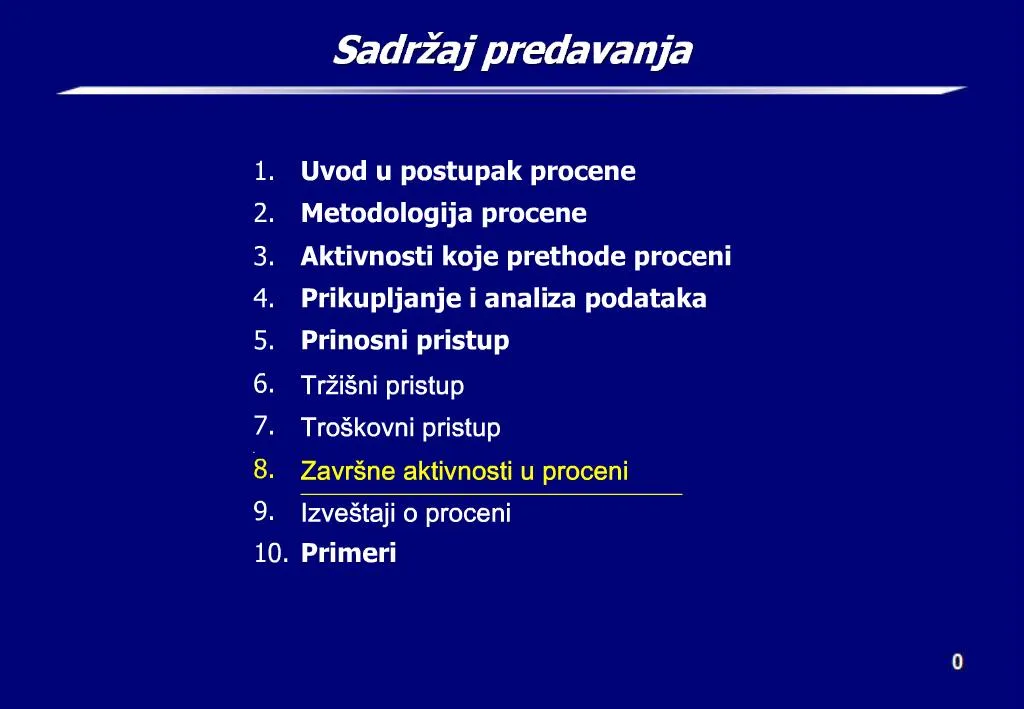

1. Sadr�aj predavanja Uvod u postupak procene

Metodologija procene

Aktivnosti koje prethode proceni

Prikupljanje i analiza podataka

Prinosni pristup

Tr�i�ni pristup

Tro�kovni pristup

Zavr�ne aktivnosti u proceni

Izve�taji o proceni

Primeri

2. 8. Zavr�ne aktivnosti u proceni

3. 8. Zavr�ne aktivnosti u proceni (Sadr�aj)

Zakljucak o procenjenoj vrednosti

Logicka kontrola

Premije i diskonti

Izjava o verodostojnosti podataka

Pregled radnih papira i re�avanje spornih pitanja

Administrativne aktivnosti

4. Zakljucak o procenjenoj vrednosti (1) Ponderisanje vrednosti dobijenih kori�cenjem dva ili vi�e metoda

Procenjivaci koriste cesto dva ili vi�e metoda u postupku procene vrednosti preduzeca

Na taj nacin se dobija opseg mogucih vrednosti, koji se krece od najni�e do najvi�e vrednosti dobijene primenom razlicitih metoda

Procenjivac mora da odredi jednu vrednost unutar tog opsega (da odredi na kom mestu unutar opsega se nalazi procenjena vrednost), tj. da donese zakljucak o procenjenoj vrednosti

Prilikom dono�enja zakljucka o procenjenoj vrednosti ponderi�u se rezultati dobijeni primenom razlicitih metoda

Ponderi se odredjuju na osnovu znacaja ili primenljivosti pojedinih metoda u konkretnoj situaciji (metod koji rezultira boljom indikacijom vrednosti preduzeca dobija veci ponder)

Odredjivanje pondera i dono�enje zakljucka o vrednosti zahteva vrlo visok stepen profesionalnog prosudjivanja

5. Zakljucak o procenjenoj vrednosti (2) Matematicko i subjektivno ponderisanje (1)

Matematicko ponderisanje

Ponderisana

Metod Vrednost x Ponder = prosecna vrednost

Diskontovani buduci

novcani tok $ 1.472.000 x 25% = $ 368.000

Kapitalizovana dobit $ 1.145.000 x 60% = $ 687.000

Vi�ak dobiti $ 1.620.000 x 15% = $ 243.000

Ponderisana prosecna procenjena vrednost 100% = $ 1.298.000

6. Zakljucak o procenjenoj vrednosti (3) Matematicko i subjektivno ponderisanje (2)

Subjektivno ponderisanje

Koristi se sa istim ciljem kao i matematicko ponderisanje za dono�enje zakljucka o procenjenoj vrednosti

Procenjivac ne koristi pondere u procentima, vec daje opis faktora koji su uticali na zakljucak o proceni

Koristeci informacije date na prethodnoj strani, procenjivac bi mogao doci do istog zakljucka o procenjenoj vrednosti od oko $ 1.300.000, koristeci tehniku subjektivnog ponderisanja

7. Zakljucak o procenjenoj vrednosti (4) Matematicko i subjektivno ponderisanje (3)

Matematicko ponderisanje mo�e stvoriti utisak kod korisnika izve�taja o proceni da je zakljucak o procenjenoj vrednosti donet na precizniji nacin nego �to stvarno jeste

Zbog toga se, u pojedinim metodolo�kim uputstvima koja su namenjena procenjivacima, ne preporucuje matematicko ponderisanje

Medjutim, bez obzira na pomenuta uputstva, matematicko ponderisanje se vrlo cesto koristi u praksi, jer je korisnicima izve�taja jasniji nacin na koji je procenjivac doneo zakljucak o vrednosti

Ako procenjivac ka�e: �Dao sam najveci ponder metodu diskontovanog novcanog toka�, onda ce verovatno korisnik izve�taja odmah �eleti da zna koliki je taj ponder. Matematicko ponderisanje pru�a i tu informaciju.

8. Zakljucak o procenjenoj vrednosti (5) Matematicko i subjektivno ponderisanje (4)

Ukoliko koristi matematicko ponderisanje, procenjivac stavlja napomenu

da nije bila namera da ponderi budu matematicki precizni

da se ponderi mogu menjati tokom vremena

Obicno se u izve�taj o proceni stavlja napomena koja mo�e da glasi ovako:

Ponderisanje metoda procene nije egzaktan postupak, pa se matematicki iskazi koriste samo kao pomoc korisniku izve�taja da interpretira razmi�ljanja procenjivaca o znacaju metoda koji su kori�ceni u proceni. Faktori koji uticu na stepen znacajnosti (ponder) koji ce biti dat pojedinim metodama, menjaju se tokom vremena. Zbog toga se ponderi mogu menjati i kada se procenjuje isto preduzeca u razlicito vreme i u razlicitim okolnostima.

9. Zakljucak o procenjenoj vrednosti (6) Matematicko i subjektivno ponderisanje (5)

Koju tehniku ponderisanja bi trebalo da koristi procenjivac?

Obe tehnike su prihvatljive i mogu biti kori�cene

Iako pojedina metodolo�ka uputstva preferiraju kori�cenje subjektivnog ponderisanja, matematicko ponderisanje se najce�ce koristi i prihvataju ga sudovi i ostali korisnici izve�taja o proceni

�to je veca disperzija rezultata dobijenih pojedinim metodama, manja je upotreljivost matematickog ponderisanja

Bez obzira na izbor tehnike za ponderisanje (matematicka ili subjektivna), procenjivac bi trebalo da ima u vidu sve faktore koji mogu uticati odredjivanje pondera

10. Zakljucak o procenjenoj vrednosti (7) Faktori koji uticu na pondere (1)

Faktori koji uticu na izbor metoda procene trebalo bi takodje da budu uzeti u obzir i prilikom odredjivanja pondera

�to metod procene vi�e odgovara odredjenom preduzecu, to ima veci ponder prilikom dono�enja zakljucka o vrednosti

Neki od faktora koji mogu uticati na pondere:

Priroda delatnosti kojom se bavi preduzece

Svrha procene

Premise vrednosti

Kvantitet i kvalitet raspolo�ivih podataka

11. Zakljucak o procenjenoj vrednosti (8) Faktori koji uticu na pondere (2)

Priroda delatnosti kojom se bavi preduzece

Neke metode su pogodnije od drugih metoda za procenu vrednosti preduzeca u odredjenoj delatnosti (na primer, preduzeca koja se bave izgradnjom stanova i poslovnih objekata procenjuju se metodama zasnovanim na sredstvima)

Svrha procene

Svrha procene i definicija vrednosti uticu na odredjivanje pondera (na primer, procena koje se radi da bi se obracunao porez na imovinu, zahteva fer tr�i�nu vrednost i tada se najveci ponder dodeljuje metodama koje se zasnivaju na podacima sa tr�i�ta)

12. Zakljucak o procenjenoj vrednosti (9) Faktori koji uticu na pondere (3)

Premise vrednosti vlasnicki interes

Neke metode procene vi�e odgovaraju proceni vrednosti preduzeca koje ima kontinuitet poslovanja, dok su druge pogodnije za procenu likvidacione vrednosti

Neke metode su pogodnije za procenu vecinskog (kontrolnog) interesa u preduzecu, a neke su pogodnije za procenu manjinskog interesa (skoro sve metode, ukoliko se korektno primene, mogu biti kori�cene i u proceni vecinskog, a i u proceni manjinskog interesa)

Kvantitet i kvalitet raspolo�ivih podataka

Ukoliko se, na primer, ne mogu prikupiti validni podaci o uporedivim preduzecima, onda se ni metode koje se zasnivaju na tim podacima ne mogu primeniti

13. Logicka kontrola

Testovi za logicku kontrolu realnosti procenjene vrednosti

Provera primenjene logike i izracunavanja koja su izvedena u svakom od kori�cenih metoda procene

Gre�ke koje se najce�ce javljaju:

Primena neadekvatne diskontne stope ili stope kapitalizacije

Nerealne projekcije novcanih tokova

Primena neadekvatnih premija ili diskonta za vecinski odnosno manjinski interes

Provera realnosti procenjene vrednosti iz perspektive potencijalnog kupca

Da li bi buduce koristi od preduzeca (dobit ili novcani tok) pokrile cenu koju bi kupac platio za preduzece u razumnom vremenskom periodu (izracunava se period povrata ulo�enih sredstava)

14. Premije i diskonti (1) Primena premija i/ili diskonta (1)

Kada se donese zakljucak o procenjenoj vrednosti, u sledecem koraku je potrebno oceniti da li je potrebno izvr�iti povecanje i/ili smanjenje te vrednosti

Premije povecavaju procenjene vrednost

Diskonti smanjuju procenjenu vrednost

Vrste premija i diskonta

Kontrolna premija

Diskont za manjinski interes

Diskont za neutr�ivost

15. Premije i diskonti (2) Primena premija i/ili diskonta (2)

Kontrolna premija i diskont za manjinski interes

Mnogi vlasnici preduzeca, pa cak i potencijalni kupci, veruju da manjinski interes vredi onoliko koliko je njegov proporcionalni udeo u vrednosti celog preduzeca

Na primer, da 15% interesa (vlasni�tva) vredi 15.000 $, ako celo preduzece vredi 100.000 $.

Ukoliko prihvati ovakvo mi�ljenje, procenjivac ce pogre�iti, odnosno precenice manjinski interes

Manjinski interes vredi manje od njegovog proporcionalnog udela u vrednosti celog preduzeca, jer manjinski akcionari nemaju mnoge koristi koje inace imaju vecinski akcionari (koji poseduju vecinski interes)

Manjinski akcionari ne mogu da uticu na niz odluka koje donose vecinski akcionari

16. Premije i diskonti (3) Primena premija i/ili diskonta (3)

Diskont za neutr�ivost

Zasniva se na likvidnosti vlasnickog interesa (koliko brzo on mo�e da se pretvori u novac)

Vlasnicki interes u zatvorenom akcionarskom dru�tvu nije toliko brzo utr�iv kao �to je vlasnicki interes u o otvorenom akcionarskom dru�tvu (cije se akcije kupuju i prodaju na berzi)

Zbog toga akcije zatvorenog akcionarlskaog dru�tva vrede manje od uporedivih akcija u otvorenom akcionarskom dru�tvu

U nekim slucajevima, procenjivac primenjuje dva diskonta

Diskont za manjinski interes

Diskont za neutr�ivost

17. Premije i diskonti (4)