Download

1 / 9

90 likes | 278 Vues

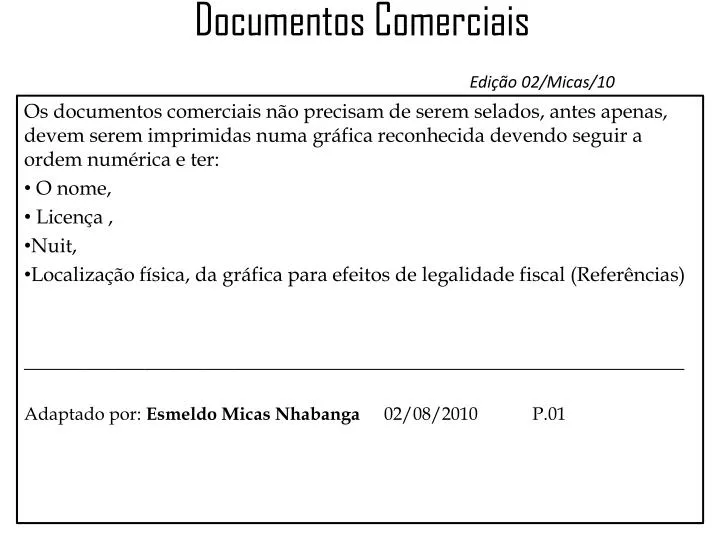

Documentos Comerciais Edição 02/Micas/10. Os documentos comerciais não precisam de serem selados, antes apenas, devem serem imprimidas numa gráfica reconhecida devendo seguir a ordem numérica e ter: O nome, Licença , Nuit,

E N D

Documentos ComerciaisEdição 02/Micas/10 Os documentos comerciais não precisam de serem selados, antes apenas, devem serem imprimidas numa gráfica reconhecida devendo seguir a ordem numérica e ter: O nome, Licença , Nuit, Localização física, da gráfica para efeitos de legalidade fiscal (Referências) __________________________________________________________________ Adaptado por: Esmeldo Micas Nhabanga 02/08/2010 P.01

Documentação ObrigatóriaEdição 02/Micas/10 São documentos obrigatórios em contabilidade: • O DIÁRIO; • O RAZÃO; e • INVENTÁRIO & BALANÇO. São auxiliares e/ou facultativos os seguintes livros de escrituração: • Diário de caixa; • Diário de banco; • Diário de compras; • Diário de Vendas; • Diário de Produtos acabados; e • etc. … ____________________________________________________________ Adaptado por: Esmeldo Micas Nhabanga 02/08/2010 P.02

IRPS Edição 02/Micas/10 Há três (3) categorias de IRPS: Estado; Casado; e Não casado. Os casados dividem – se em dois (2) grupos: De dois (2) titulares (Marido e Mulher – ambos trabalham) De um (1) titular – onde apenas um dos cônjuges trabalha. Para apurar o IRPS mensal queira consultar os quadros de IRPS (2 quadros de regime de retenção na fonte do imposto sobre o rendimento de pessoas singulares, incidente sobre o trabalho dependente – DIPLOMA MINISTERIAL 269/2009 de 29/12). No final do ano prepara – se o Modelo H pela empresa de cada sujeito passivo, para o imposto retido no ano fiscal transacto e submete – se nas finanças .O sujeito passivo não encore a mais pagamento do imposto – IRPS desde que não tenha outros rendimentos (Simplesmente declarará o rendimento para o qual fora retido o seu IRPS ). Caso o sujeito passivo tenha mais de um rendimento vai declarar todos, mas pagará os restantes que não tenham sido retidos na fonte pela entidade patronal. _____________________________________________________ Adaptado por: Esmeldo Micas Nhabanga 02/08/2010 P.03

IRPC Edição 02/Micas/10 Para as empresas no final do ano, no final do exercício prepara – se o Modelo 22 de Declaração de Rendimentos. Se houve prejuízo e as vendas anuais não excederam 2.500.000,00 MT então IRPC será igual a 30.000,00 repartido por 3 meses Maio, Julho e Setembro para a liquidação do imposto (Vendas <= 2.500.000,00 corresponde a 30.000,00/3). Se houve prejuízo e as vendas anuais excederam 2.500.000,00 MT então IRPC será igual a 100.000,00 repartido por 3 meses Maio, Julho e Setembro para a liquidação do imposto (Vendas > 2.500.000,00 corresponde a 100.000,00/3). Em todas situações de prejuízo descontar – se – a: 80% Despesas de representação; 50% Despesas de ???????????????????????????????????????; 50% Ajudas de Custo. Se ainda o prejuízo prevalecer aplicam se as condições acima. Se Houve Lucro extrair – se – a 32% do valor total do lucro para pagamento afinal. Para o disposto no nº anterior se passou um ou mais exercícios com prejuízo (até 5), então a diferença entre o IRPC actual do passado(de 2 a 5 anos ou exercícios) será o que liquidaremos, caso ainda tenhamos o saldo activo repetir - se – a o mesmo procedimento no outro (s) ano (s) fiscal (ais). ______________________________________________________________________ Adaptado por: Esmeldo Micas A. Nhabanga 02/08/2010 P.04

IVA 1ª ParteEdição 02/Micas/10 • IVA Suportado – Suportado em todas aquisições (compras) de MCM e , MI e outros bens e serviços. • IVA Dedutível – Valor do IVA suportado, que, dada a natureza das operações subjacentes à actividade exercida, seja susceptível de dedução nos termos previstos nos artigos seguintes: • ARTIGO 17º Nº 1 - 17%; Nº 2 – A taxa aplicável que vigora no momento que o imposto se torna exigível ARTIGO 18º Para o apuramento do imposto devido, os sujeitos passivos deduzem, ao imposto incidente sobre as operações tributáveis que efectuaram: • O imposto que lhes foi facturado na aquisição de bens e serviços por outros sujeitos passivos; • O imposto devido pela importação de bens; • O imposto pago na aquisição dos serviços indicados no nº iv, v e vi. • Cessação ou autorização de utilização de direitos de autor, licenças, marcas de fabrico, e de comércio e outros direitos análogos; ** • Serviços de consultores, engenheiros, advogados, economistas e contabilistas; ** Tratamento de dados e fornecimento de informações; ** (Continua na 2ª Parte IVA) ________________________________________________________________________ Adaptado por: Esmeldo Micas A. Nhabanga 03/08/2010 P.05

IVA – 2ª ParteEdição 02/Micas/10 Transporte. • Só confere direito a dedução o imposto mencionado em facturas, documentos equivalentes e bilhetes de despacho de importações passados em forma legal, na posse do sujeito passivo; • Não pode deduzir – se o imposto que resulte de operação simulada ou que seja simulado o preço constante da factura ou documento equivalente; • Para bens em segunda mão veja CIVA nº 4, ARTIGO 18º; • Na aquisição do gasóleo no aluguer de um freight o imposto é dedutível na proporção dos 50%. IVA Liquidado - débito decorrente das vendas e prestações de serviços feitas pelo sujeito passivo aos seus clientes , ou pelas suas aquisições, se for o caso disso, desde que tais operações estejam sujeitas a efectiva tributação. __________________________________________________ Fonte: Artigo nº 18 – 20 do CIVA. Adaptado por: Esmeldo Micas A. Nhabanga 03/08/2010 P.06

IVA – 3ª ParteAdaptado por: Esmeldo Micas A. Nhabanga 03/08/2010 P.07 Edição 02/Micas/10 Âmbito das Obrigações Os sujeitos passivos para além da liquidação do imposto são obrigados a: • Entregar segundo as modalidades e formas prescritas na lei, una declaração de início, alteração ou cessação de sua actividade; • Emitir uma factura ou documento equivalente a cada transacção de bens ou prestação de serviços, tal como vem definido nos artigos 3º e 4º do CIVA; • Entregar mensalmente uma declaração relativa as efectuadas no exercício de sua actividade no decurso do mês precedente, com indicação do imposto devido ou do crédito existente e dos elementos de base para o seu cálculo; • Dispor de contabilidade adequada ao apuramento e fiscalização do imposto (Artigo 23º RCIVA); • A obrigação de declaração periódica prevista em c) subsiste mesmo que não haja, no período correspondente, operações tributáveis. • A falta de documentos ou comprovativos de transacções c/ IVA determina a obrigação para o transmitente dos bens ou prestador dos serviços de liquidar o imposto correspondente. Total IVA = IVA Suportado – (menus) IVA Dedutível

Direitos AduaneirosEdição 02/Micas/10 Na compra de mercadorias e/ou Matérias primas seguem – se os seguintes trâmites: 1º Compra no exterior – não suporta – se o imposto . 2º Pagamento ao despachante local ainda no estrangeiro para a obtenção do BILL OF LADING ou EXTRA LADING; 3º Pagamento da taxa aduaneira de acordo com o código pautal da Mercadoria e/ou Matéria prima; após este pagamento será facultado o DOCUMENTO ÚNICO; e 4º Pagamento de IVA 17% sobre o valor da factura (Incluindo todos impostos legalmente suportados até então). ___________________________________________________________________ Adaptado por: Esmeldo Micas A. Nhabanga 03/08/2010 P.08

Rendimentos prediaisEdição 02/Micas/10 O valor da renda predial pago pelo Arrendatário são 20% de 70% do valor mensal – IRPS (pago mensalmente), quer dizer 14% do valor da renda. (Artigo 48 & 49 de – CIRPS)