Download

1 / 37

1.06k likes | 3.13k Vues

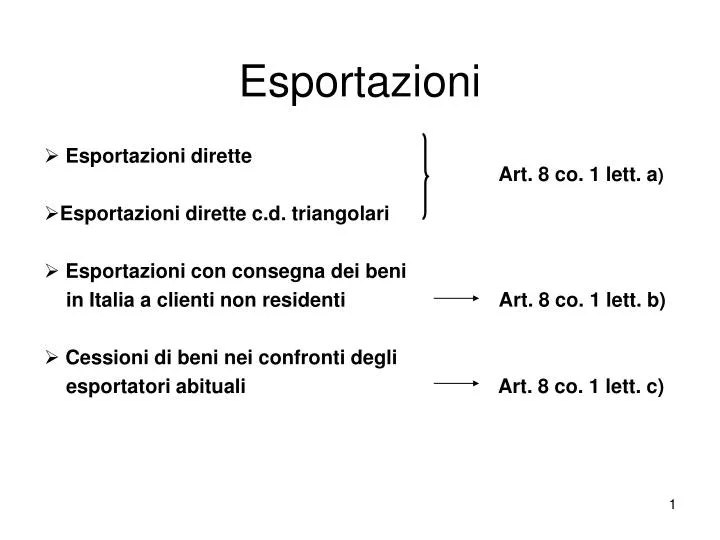

Esportazioni. Art. 8 co. 1 lett. a ). Esportazioni dirette Esportazioni dirette c.d. triangolari Esportazioni con consegna dei beni in Italia a clienti non residenti Art. 8 co. 1 lett. b) Cessioni di beni nei confronti degli

E N D

Esportazioni Art. 8 co. 1 lett. a) Esportazioni dirette Esportazioni dirette c.d. triangolari Esportazioni con consegna dei beni in Italia a clienti non residenti Art. 8 co. 1 lett. b) Cessioni di beni nei confronti degli esportatori abituali Art. 8 co. 1 lett. c)

Esportazioni triangolari dirette ITA 1 Condizioni per la non imponibilità: • ITA 1 provvede direttamente, su incarico di ITA 2, al trasporto o alla spedizione dei beni • ITA 1 e ITA 2 devono provare l’avvenuta esportazione ITA 2 Extra UE

Triangolazioni comunitarie “improprie” • Operatore italiano fornitore dei beni • Operatore italiano destinatario finale dei beni • Operatore italiano acquirente / cedente

Operatore italiano fornitore dei beni ITA 1° caso FRA C H ITA 2° caso FRA C H

Operatore italiano destinatario finale dei beni FRA 1° caso C H ITA C H 2° caso FRA ITA

Operatore italiano acquirente / cedente C H 1° caso ITA FRA FRA 2° caso ITA C H

Quadrangolazione comunitaria “impropria” ITA 1 ITA 2 Extra UE UE Regime IVA (Nota DRE Lombardia 59889/96) • ITA 1 – ITA 2 Non imp. Art. 8 co. 1 lett. a) • ITA 2 – UE Idem, salvo che i beni non siano più nell’UE

Quadrangolazione comunitaria ITA 1 Regime IVA • ITA 1 – ITA 2 Non imp. Art. 58, DL 331/93 (?) • ITA 2 – UE 1 Non imp. Art. 41, DL 331/93 (?) Prassi di riferimento • CM 10.6.98 n. 145/E (par. 8) FR – ITA 1 – ITA 2 – ES • DRE Lombardia 59889/96 Exp. Art. 8 lett. a), DPR 633/72 ITA 2 UE 2 UE 1

Quadrangolazione senza nomina R. F. (o “registrazione diretta”) Regime IVA • FR – ITA 1 F.C. IVA Art. 7 co. 2 • ITA 1 – ITA2 F.C. IVA Art. 7 co. 2 • ITA 2 – ES IVA spagnola FR ITA 1 ES ITA 2

Quadrangolazione con nomina R. F. (o “registrazione diretta”) Regime IVA • FR – r. f. di ITA 1 IVA francese • r. f. di ITA 1 – ITA 2 – ES Triangolazione comunitaria 1° CASO FR (r. f. di ITA 1 nominato in Francia) r. f. ITA 1 ES ITA 2

(r. f. di ITA 2 nominato in Spagna) 2° CASO Regime IVA • FR – ITA 1 – r. f. di ITA 2 Triangolazione comunitaria • r. f. di ITA 2 – ES IVA spagnola FR ITA 1 ES r. f. ITA 2

(r. f. di ITA 1 nominato in Spagna) 3° CASO Regime IVA • FR – r. f. di ITA 1 IVA spagnola (cessione IC) • r. f. di ITA 1 – ITA 2 IVA spagnola (cessione interna) • ITA 2 – ES IVA spagnola (cessione interna) FR r. f. ITA 1 ES ITA 2

Esportazioni a cura del cessionario non residente ( Art. 8 co. 1 lett. b) Suddivisione dell’esportazione in due momenti: • Consegna dei beni in Italia al cliente Extra–UE • Esportazione dei beni (al di fuori dell’UE) Locuzione “ a cura del cessionario non residente” e “per suo conto” Coincidenza con la clausola EXW (Ex Works / Franco fabbrica)

Art. 8 co. 1 lett. c), DPR 633/72 Cessioni di beni e prestazione di servizi a favore degli esportatori abituali Non imponibili ai fini IVA

Condizioni per l’acquisto senza IVA Art. 1, DL 746/83 ESPORTATORE ABITUALE DICHIARAZIONE D’INTENTI BENI E SERVIZI CON IVA DETRAIBILE ANCHE SOLO IN PARTE

Esportatore abituale ESPORTAZIONI + OPERAZIONI ASSIMILATE VOLUME D’ AFFARI “RETTIFICATO” 10 %

Generalità del dichiarante e destinatario + Ufficio competente Contenuto della dichiarazione d’intenti Ambito temporale di validità o ammontare max operazioni agevolabili DM 6.12.86

Inerenti l’attività d’impresa No fabbricati o aree fabbricabili Beni e servizi agevolabili IVA all’acquisto detraibile in tutto o in parte “IVA teorica” per i soggetti con pro rata di detrazione (rigo VG36)

Adempimenti del fornitore • Fatturazione • Verifica plafond disponibile • Controllo cartolare dichiarazione d’intenti • Altri adempimenti • Comunicazione dati dichiarazione d’intenti

Operazione non imponibile Fattura Norma di riferimento (art. 8 co. 1 lett. c, DPR 633/72) Estremi dichiarazione d’intenti (numero e data di emissione)

Spedita o consegnata prima dell’effettuazione dell’operazione Conforme al modello di cui al DM 6.12.86 Individuazione delle generalità del dichiarante e del destinatario + Ufficio Entrate competente Dichiarazione d’intenti Indicazione ambito temporale di validità o ammontare max delle operazioni agevolabili Beni e servizi agevolabili Datata, numerata e sottoscritta dal dichiarante

Numerazione progressiva Registrazione entro 15 gg, in apposito registro o nella sezione del registro IVA delle vendite Altri adempimenti Conservazione Indicazioni estremi dichiarazione d’intenti sulle fatture emesse

Comunicazione dati dichiarazione d’intento Art. 1 co. 381, L. 311/2004 ( Finanziaria 2005) Provvedimento Agenzia Entrate 14.3.2005 (approvazione modello di comunicazione) Trasmissione telematica entro il giorno 16 del mese successivo a quello di ricevimento

Comunicazione dati dichiarazione d’intento Regime sanzionatorio per il fornitore Omessa, incompleta o inesatta comunicazione Dal 100 al 200% dell’IVA relativa alle operazioni effettuate senza IVA Responsabilità solidale con l’esportatore abituale dell’IVA evasa

Adempimenti dell’esportatore abituale • Rilascio dichiarazione d’intenti • Compilazione quadro VC modello IVA • Esibizione prospetti riepilogativi mensili del plafond disponibile e utilizzato

Libero Plafond Esportazioni in triangolazione Vincolato Triangolazioni comunitarie

Plafond Vincolato • Triangolazione nazionale all’esportazione (ITA 1 – ITA 2 – ExtraUE) • Triangolazione comunitaria: ITA1 – ITA2 – ExtraUE UE1 – ITA – UE2 Attenzione: determinazione plafond libero e vincolato in sede extra-contabile

Triangolazione nazionale all’esportazione ITA 1 ITA 2 Extra UE

Triangolazione comunitaria ITA 1 1° caso ITA 2 UE UE 1 2° caso ITA UE 2

Momento costitutivo del plafond Data registrazione fattura Rilevanza degli acconti fatturati Momento di utilizzo del plafond Data di effettuazione degli acquisti senza IVA

Criterio di imputazione delle ∆ dell’imponibile e dell’imposta (Circ. Agenzia Dogane 27.2.2003 n.8) Effetti sul Plafond disponibile Plafond utilizzato

Effetti sul plafond disponibile 1) Note di debito (obbligatorie) - Emesse nel corso dell’anno aumentano plafond disponibile aumentano plafond disponibile - Emesse l’anno successivo • Emesse in un anno ancora • successivo irrilevanti 2) Note di credito (facoltative) - Emesse o meno nel corso dell’anno riducono plafond disponibile riducono plafond disponibile anno precedente - Emesse o meno nell’anno successivo riducono plafond disponibile anno dell’operazione originaria • Emesse o meno in anni ancora • successivi

Effetti sul plafond utilizzato • Note di debito (obbligatorie) • Emesse nell’anno dell’acquisto aumentano il plafond utilizzato • Emesse negli anni successivi aumentano il plafond dell’anno dell’acquisto • Note di credito (facoltative) • Non emesse nessuna conseguenza • Ricevute entro l’anno riducono il plafond utilizzato • Ricevute in anni successivi non riducono il plafond utilizzato dell’acquisto

Regolarizzazione splafonamento C.M. 12.6.2002 n. 50 Modalità Autofattura Nota di variazione Liquidazione IVA periodica

Emette autofattura entro il termine di presentazione della dichiarazione annuale dell’anno in cui è stata commessa la violazione Versa l’IVA non applicata in fattura + interessi (2,5% in ragione d’anno) + sanzione ridotta ex art. 13 co. 1 lett. b), DLgs. 472/97 (20% IVA dovuta) Esportatore abituale Annota l’autofattura nel registro IVA acquisti Presenta un esemplare dell’autofattura all’Ufficio delle Entrate per visto di avvenuta regolarizzazione

Richiede al fornitore l’emissione di nota di addebito dell’IVA Esportatore abituale Versa gli interessi e la sanzione, con possibilità di ravvedimento operoso Regolarizzazione in sede di liquidazione periodica, contabilizzando la maggiore IVA dovuta + gli interessi Versa con il modello F24 la sanzione ex art. 7 co. 4 DLgs. 472/97 (dal 100 al 200% dell’IVA dovuta) Esportatore abituale Presenta un esemplare di autofattura all’Ufficio delle Entrate Annota l’altro esemplare nel registro IVA acquisti