Download

1 / 105

1.05k likes | 1.32k Vues

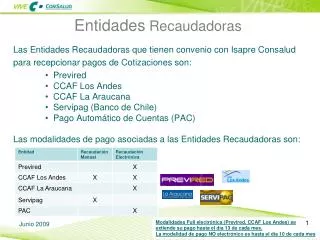

ENTIDADES RECAUDADORAS CONVENIO ESPECIAL DE RECAUDACIÓN (CER). Servicio de Rentas Internas CAPACITACIÓN. ANEXO 1 (Convenio especial de Recaudación) TRIBUTOS QUE DEBEN SER RECAUDADOS POR LA INSTITUCIÓN FINANCIERA. Impuesto Periodicidad Código Renta Sociedades Anual 1021

E N D

ENTIDADES RECAUDADORASCONVENIO ESPECIAL DE RECAUDACIÓN (CER) Servicio de Rentas Internas CAPACITACIÓN

ANEXO 1(Convenio especial de Recaudación)TRIBUTOS QUE DEBEN SER RECAUDADOS POR LA INSTITUCIÓN FINANCIERA

Impuesto Periodicidad Código Renta Sociedades Anual 1021 Renta Naturales Anual 1011 Renta proveniente Herencias Legados y Donaciones Anual 1088 Retenciones en la Fuente Mensual 1031 IVA Mensual 2011 Semestral 2021 ICE Cigarrillos Rubios Mensual 3011 ICE Cigarrillos Negros Mensual 3021 ICE Alcohol Mensual 3031

Impuesto Periodicidad Código ICE Cerveza Mensual 3041 ICE Bebidas Gaseosas Mensual 3051 ICE Vehículos Mensual 3071 ICE Bienes Suntuarios Mensual 3081 ICE Telecomunicaciones Mensual 3091

1. Impuesto a la Renta de Sociedades Formulario 101 Resolución No. 9170104DGER-0719 Código de impuesto: 1021

Impuesto a la Renta de Sociedades Formulario 101 Resolución No. 9170104DGER-0719 Código de impuesto: 1021

2. Impuesto a la Renta de Personas Naturales Formulario 102 Resolución No. 9170104DGER-0719 Código de impuesto: 1011

2. Impuesto a la Renta de Personas Naturales Formulario 102 Resolución No. 9170104DGER-0719 Código de impuesto: 1011

3. Retenciones en la Fuente Formulario 103 Resolución No. 131 Código de impuesto: 1031

4. Impuesto al Valor Agregado Formulario 104 Resolución No. 222 Puede ser utilizado para realizar declaraciones mensuales o semestrales.Código de impuesto: Iva mensual 2011Iva semestral 2021

¿Cómo diferenciar una declaración mensual de una semestral? Ejemplo • En la declaración mensual de IVA, el contribuyente debe seleccionar en el campo 101 del formulario, el mes del período que declara (puede ser de 01 a 12) • En la declaración semestral de IVA, el contribuyente debe seleccionar en el campo 103 del formulario, “01” (que representa al primer semestre de Enero a Junio) y 02 (que representa al segundo de Julio a Diciembre). Importante.- No pueden estar marcados a la vez, los campos 101 para declaración mensual y 103 para semestral.

PARA DECLARACIÓN MENSUAL MES = 01, 02, 03, etc.(MARCADO EN EL FORMULARIO) CÓDIGO DE IMPUESTO = 2011 PARA DECLARACIÓN SEMESTRAL 103 = 01 MES = 06 103 = 02 MES = 12 CÓDIGO DE IMPUESTO = 2021

5. Impuesto a los Consumos Especiales Formulario 105 Resolución No. 131

6. Anticipo de Impuesto a la Renta e Impuestos Especiales Formulario 106 Resolución No. 131

7. Pago de Deudas y multas tributarias Formulario 106A Resolución No. 131

8. Declaración del Impuesto a la Renta proveniente de Herencias, Legados y Donaciones Formulario 108 Resolución No. 0604 Código de impuesto 1088

9. Impuesto a la Propiedad de Vehículos y tasa por Matriculación Vehicular Previa autorización por escrito del SRI la IFI podrá recaudar por concepto de otros tributos, intereses y multas generados por obligaciones tributarias.

ANEXO 3(Convenio Especial de Recaudación) PROCEDIMIENTOS A SEGUIR POR PARTE DE LA INSTITUCIÓN FINANCIERA

ENVÍO RECEPCIÓN DE LOS FORMULARIOS ORDEN DE TRANSFERENCIA El Departamento de Control de Recaudación del Servicio de Rentas Internas recibirá de la IFI al TERCER DÍA HÁBIL DE LA RECAUDACIÓN el formulario Orden de Transferencia.

ENVÍO RECEPCIÓN DE LOS FORMULARIOS ORDEN DE TRANSFERENCIA La Institución Financiera generará automáticamente el formulario Orden de Transferencia en original con su copia respectiva, los mismos que entregarán conjuntamente con el medio magnético de información previa en el departamento de Control de Recaudación del Servicio de Rentas Internas. • Original: SRI - Departamento de Recaudaciones. • Copia: IFI.

ENVÍO RECEPCIÓN DE LOS FORMULARIOS ORDEN DE TRANSFERENCIA Los impuestos que deben constar en la orden de transferencia, y que la IFI deberá recibir, estarán de acuerdo a la Tabla de Códigos de Impuestos y Partidas que el SRI proporciona a la IFI (disponibles en la página web).

INSTRUCTIVO La Institución Financiera, generará automáticamente la Orden de Transferencia siguiendo las instrucciones que se detallan a continuación: • NOMBRE DE LA INSTITUCIÓN FINANCIERA. Registrar el nombre de la Institución Financiera. • CÓDIGO.‑ Registrar el código de la Institución Financiera otorgado por la Superintendencia de Bancos.

INSTRUCTIVO • FECHA DE RECAUDACIÓN.‑ Registrar la fecha en la que se realizó la recaudación, con el formato (AAAAMMDD). • FECHA DE DÉBITO.‑ Registrar la fecha en la cual se tiene que realizar el débito. • No. ORDEN.- Registrar el número de la Orden de Transferencia con el formato: D Todos los bancos siempre 0 BB Código del Banco AAAA Cuatro dígitos del año de la fecha de recaudación NNN Consecutivo por año, este se reiniciará con UNO (1) al primer día de recaudación de cada año calendario

INSTRUCTIVO • DETALLE DEL DÉBITO.- Registrar el total recaudado, el total de notas de crédito, total compensaciones y total a debitarse todos estos conceptos por partida, y los totales de cada una de las columnas. • Firmar y sellar en los espacios correspondientes a Institución Financiera.

ENVÍO RECEPCIÓN DE LA INFORMACIÓN EN MEDIOS MAGNÉTICOS El Departamento de Control de Recaudación del Servicio de Rentas Internas es el único centro de recepción en el país que recibirá de la IFI al TERCER DÍA HÁBIL DE EFECTUADA LA RECAUDACIÓN, el medio magnético de información previa; y la unidad de Validación recibirá de la IFI, HASTA LOS DIEZ DÍAS HÁBILES POSTERIORES A LA RECAUDACIÓN, la información definitiva en medio magnético correspondiente a un mismo día de recaudación.

INFORMACIÓN PREVIA La IFI entregará en la ciudad de Quito en el departamento de Control de Recaudación del Servicio de Rentas Internas, la información de los formularios receptados de la siguiente manera: • En el medio magnético autorizado por el SRI o en disquete de 3½ alta densidad, con etiqueta de identificación de acuerdo con las especificaciones constantes en el DOCUMENTO TÉCNICO INFORMÁTICO.

La entrega de información se efectuará conjuntamente con la Orden de Transferencia. • El departamento de Control de Recaudación del Servicio de Rentas Internas procesará la información y emitirá el REPORTE DE ORDEN DE TRANSFERENCIA (original y copia). • La Orden de Transferencia será entregada por la Institución Financiera en el siguiente horario:

De existir inconsistencias en la información, por motivos que se detallan a continuación, o diferencias entre la Orden de Transferencia y el “Reporte Orden de Transferencia, el Servicio de Rentas Internas devolverá la información con la Orden de Transferencia para su corrección inmediata.

MOTIVOS QUE GENERAN EL RECHAZO DE LA INFORMACIÓN PREVIA POR PARTE DEL SRI El Servicio de Rentas Internas rechazará la información por los siguientes casos: a) No Legibilidad y virus: Cuando el medio magnético tenga problemas de lectura y/o esté infectado por algún tipo de virus. b) No Integridad de la información: Que la información contenga datos que no responda al formato definido en el Documento Técnico Informático.

MOTIVOS QUE GENERAN EL RECHAZO DE LA INFORMACIÓN PREVIA POR PARTE DEL SRI c) Error en la secuencia de la información: Cuando de se entregue la información con otra secuencia de acuerdo al último número de la información aceptada. d) Diferencia entre Orden de Transferencia y totales de recaudación: Diferencia envalores totales de recaudación entre el Reporte de la Orden de Transferencia generada por el validador RIP en el Servicio de Rentas Internas y el reporte de Orden de Transferencia enviado por la Institución Financiera.

MOTIVOS QUE GENERAN EL RECHAZO DE LA INFORMACIÓN PREVIA POR PARTE DEL SRI e) Inconsistencia de etiqueta externa con información contenida en la información: La Institución Financiera, comprobará que la etiqueta externa corresponda a la información contenida en el medio magnético. f) Error en la validación de información: Cuando la información enviada por la IFI no cumpla con las validaciones definidas por el SRI se considerará no presentada.

INFORMACIÓN DEFINITIVA El medio magnético de información definitiva será entregado por la IFI en el siguiente horario:

La Institución Financiera, enviará en forma magnética a la Unidad de Validación en la ciudad de Quito la información del detalle de todos los formularios receptados. Un medio magnético con etiqueta de identificación, de acuerdo con las especificaciones que constan en el siguiente formato.

INSTRUCTIVO Para el envío de los medios magnéticos, la ETIQUETA DE IDENTIFICACIÓN, contendrá la siguiente información: - INST. FINANCIERA: Registrar el nombre respectivo. - CÓDIGO: Registrar el código asignado a dicha Institución Financiera (dos dígitos) - FECHA: Registrar la fecha de la recaudación (AAAAMMDD). - Nº. ORDEN DE TRANSFERENCIA: Registrar el número de Orden de Transferencia generada.

INSTRUCTIVO La información para el Servicio de Rentas Internas será siempre un archivo ASCII y un disquete de 3 ½ alta densidad (o los medios que el SRI determine). La Unidad de Validación procesará el medio magnético y emitirá el siguiente reporte(original y copia) • Original: Servicio de Rentas Internas • Copia: IFI

INSTRUCTIVO BBAAANNNNNND: FORMULARIO NO CONSTA EN INFORMACION PREVIA BBAAANNNNNND: FORMULARIO NO CONSTA EN MEDIO MAGNETICO BBAAANNNNNND: DECLARACION SIN RAZON SOCIAL EN CASO DE EXISTIR ERRORES EN LA INFORMACIÓN EN MEDIO MAGNÉTICO, DETALLADOS A CONTINUACIÓN, SE DEVOLVERA LA INFORMACIÓN MAGNÉTICA CON EL RESPECTIVO REPORTE DE ERRORES PARA SU CORRECCIÓN INMEDIATA.

MOTIVOS QUE OCASIONAN EL RECHAZO DE LA INFORMACIÓN DEFINITIVA EN MEDIO MAGNÉTICO El Servicio de Rentas Internas, rechazará la información por los siguientes casos: 1. REGISTROS: Las declaraciones que se registran en el envío de la información en medio magnético NO tienen concordancia con la información previa 2. CAMPO OBLIGATORIO: En caso que una declaración no contemple los campos 001, (Orden de Transferencia), 002, (Adhesivo), 003 (Razón Social) como inicio de cada formulario o declaración.

MOTIVOS QUE OCASIONAN EL RECHAZO DE LA INFORMACIÓN DEFINITIVA EN MEDIO MAGNÉTICO 3. ERROR FÍSICO: Si los medios de información tuvieren error de lectura o la transferencia de datos no se realizó completa. 4. ERROR EN LA VALIDACIÓN DE INFORMACIÓN: Cuando la información enviada por la IFI no cumpla con las validaciones definidas por el SRI se considerará no presentada.

ENVÍO RECEPCIÓN DE PAQUETES DE FORMULARIOS Para la recepción de paquetes de formularios el Servicio de Rentas Internas designa a las Unidades de Validación de las Direcciones Regionales del Servicio de Rentas Internas, ubicadas en las oficinas de las "Ciudades Sede"; estableciéndose para el efecto, la siguiente distribución geográfica:

ENVÍO RECEPCIÓN DE PAQUETES DE FORMULARIOS La Institución Financiera a través de las oficinas que actúen con el carácter de principales, preparará los paquetes con los originales de los formularios agrupados estrictamente de la siguiente forma: • Por provincia • Por una misma fecha de recaudación • Por código ascendente de agencia y dentro de cada agencia asignada a la principal, ordenados en forma secuencial y por número de serie. • Cada paquete, se conformará con un máximo de 100 formularios. • La información definitiva del DETALLE de los formularios deberán ser grabados y enviados vía magnética, manteniendo el mismo número y orden físico del paquete.

ENVÍO RECEPCIÓN DE PAQUETES DE FORMULARIOS La Institución Financiera deberá enviar a cada regional los paquetes de declaraciones correspondientes a dos (2) fechas de recaudación en un mismo día, como máximo, siguiendo la secuencia del número de orden de transferencia. Solo en casos en que la IFI se encuentre desfasada en la entrega de paquetes, el SRI recibirá los correspondientes a varios días de recaudación.

HOJA DE RUTA Una vez preparados los paquetes de formularios y grabada la información, la IFI extraerá una HOJA DE RUTA del sistema computarizado en original y copia para cada paquete, que conforman la orden de transferencia, debiéndose este número reiniciar en UNO (1) al inicio de cada año calendario. Original: paquete correspondiente al SRI Copia: paquete correspondiente a la IFI