Download

1 / 34

380 likes | 838 Vues

PERTEMUAN V:. MANAJEMEN MODAL KERJA & PENDANAAN JANGKA PENDEK. MODAL KERJA. Modal Kerja = current assets

E N D

PERTEMUAN V: MANAJEMEN MODAL KERJA & PENDANAAN JANGKA PENDEK

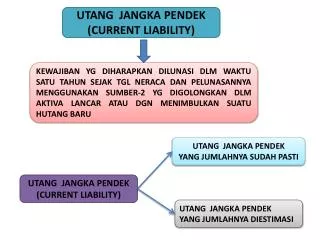

MODAL KERJA Modal Kerja = current assets Modal kerja bersih (Net Working Capital) = selisih antara current assets dan current liabilities yang menyediakan gambaran yang sangat berguna dalam menentukan kebijakan pembiayaan jangka pendek.

Manajemen Modal Kerja • Aktiva Lancar • kas, sekuritas yang diperdagangkan, persediaan, piutang usaha • Aktiva Jangka Panjang • peralatan, bangunan, tanah • Aktiva mana yang menghasilkan tingkat pengembalian yang lebih besar?aktiva jangka panjang • Aktiva mana yang digunakan untuk mencegah risiko likuiditas? • aktiva lancar

Manajemen Modal Kerja • Aktiva Lancar • kas, sekuritas yang diperdagangkan, persediaan, piutang usaha • Aktiva Jangka Panjang • perlengkapan, bangunan, tanah • Risk-Return Trade-off: Aktiva lancar menghasilkan pengembalian yang rendah, namun mengurangi risiko likuiditas

Manajemen Modal Kerja • Kewajiban Jangka Pendek • wesel, pendapatan dibayar dimuka, utang usaha • Kewajiban Jangka Panjang dan Ekuitas • Obligasi , saham preferen, saham biasa • Kewajiban mana yang lebih mahal bagi perusahaan? • Kewajiban mana yang membantu mengurangi risiko likuiditas?

Manajemen Modal Kerja • Kewajiban Jangka Pendek • wesel, pendapatan dibayar dimuka, piutang usaha • Kewajiban Jangka Panjang dan Ekuitas • Obligasi , saham preferen, saham biasa • Risk-Return Trade-off: Hutang jangka pendek kurang “mahal” dibanding jangka panjang, namun meningkatkan risiko likuiditas (tidak likuid).

Neraca Aktiva Lancar Kewajiban Lancar Aktiva Tetap Hutang Jk. Panjang Saham Preferen Saham Biasa Sebagai ilustrasi, kita mendanai semua aktiva lancar dengan kewajiban lancar, dan mendanai semua aktiva tetap dengan pendanaan jangka panjang.

Neraca Aktiva Lancar Kewajiban Lancar Aktiva Tetap Hutang Jk. Panjang Saham Preferen Saham Biasa Jika kita menggunakan pendanaan jangka panjang untuk mendanai sebagian aktiva lancar. Strategi ini memang risiko rendah, namun lebih mahal.

Neraca Aktiva Lancar Kewajiban Lancar Aktiva Tetap Hutang Jk. Panjang Saham Preferen Saham Biasa Jika kita menggunakan kewajiban lancar untuk mendanai sebagian aktiva tetap. Strategi ini memang lebih murah, namun lebih berisiko!

Prinsip-prinsip Hedging (Lindung Nilai) Adalah mencocokkan aktiva yang menghasilkan arus kas dengan waktu jatuh tempo sumber pendanaan yang digunakan untuk mendanai pembeliannya. • Aktiva permanen (dimiliki > 1 tahun) • Harus didanai dengan sumber pendanaan yang permanen dan spontan • Aktiva Sementara (dimiliki < 1 tahun) • Harus didanai dengan sumber pendanaan yang sementara (Jangka pendek)

Neraca Aktiva Lancar Temporer

Neraca Aktiva Lancar Pendanaan Jangka Temporer Pendek Temporer

Neraca Aktiva Lancar Pendanaan Jangka Temporer Pendek Temporer Aktiva Tetap permanen

Neraca Aktiva Lancar Pendanaan Jangka Temporer Pendek Temporer Aktiva Tetap Pendanaan Permanen Permanen dan Pendanaan Spontan

Prinsip Lindung Nilai • Pendanaan Permanen • Pinjaman jangka menengah, pinjaman jangka panjang, saham preferen, saham biasa • Pendanaan Spontan • Hutang dagang yang timbul secara spontan dalam operasi harian (kredit dagang, hutang gaji, bunga dan pajak akrual) • Pendanaan Jangka Pendek (temporer) • pinjaman bank tanpa jaminan, commercial paper, pinjaman yang dijamin oleh piutang dagang atau persediaan

Biaya Kredit Jangka Pendek Bunga = pokok x tingkat suku bunga x waktu Co: pinjam $10,000 ; 8.5% selama 9 bulan Bunga = $10,000 x .085 x 3/4 tahun = $637.50

Biaya Kredit Jangka Pendek Kita dapat menggunakan persamaan: Bunga = pokok x tingkat suku bunga x waktu Untuk menghitung tingkat suku bunga (rate), dan memperoleh nilai Annual Percentage Rate (APR)

Biaya Kredit Jangka Pendek APR = x Kita dapat menggunakan persamaan: Bunga = pokok x tingkat suku bunga x waktu Untuk menghitung tingkat suku bunga (rate), dan memperoleh nilai Annual Percentage Rate (APR) bunga 1 pokok waktu

Biaya Kredit Jangka Pendek APR = x bunga 1 pokok waktu

Biaya Kredit Jangka Pendek APR = x bunga 1 pokok waktu Contoh: jika anda membayar $637.50 sebagai bunga untuk pokok sebesar $10,000 selama 9 bulan:

Biaya Kredit Jangka Pendek APR = x bunga 1 pokok waktu Contoh: jika anda membayar $637.50 sebagai bunga untuk pokok sebesar $10,000 selama 9 bulan: APR = 637.50/10,000 x 1/.75 = .085 = 8.5%

Biaya Kredit Jangka Pendek Annual Percentage Yield (APY) mirip dengan APR, kecuali bahwa perhitungannya menggunakan bunga berbunga (compound interest):

Biaya Kredit Jangka Pendek APY = ( 1 + ) - 1 Annual Percentage Yield (APY)mirip dengan APR, kecuali bahwa perhitungannya menggunakan bunga berbunga (compound interest): i m m

Biaya Kredit Jangka Pendek APY = ( 1 + ) - 1 Annual Percentage Yield (APY)mirip dengan APR, kecuali bahwa perhitungannya menggunakan bunga berbunga (compound interest): i m m i = tingkat suku bunga nominal m = jumlah periode dalam satu tahun

Biaya Kredit Jangka Pendek Berapa (APY) dari pinjaman dengan tingkat suku bunga 9% dengan pembayaran bulanan? APY = ( 1 + ( .09 / 12 ) 12 -1 ) .0938 = 9.38%

Sumber-sumber Kredit Jangka Pendek • Tanpa jaminan

Sumber-sumber Kredit Jangka Pendek • Tanpa jaminan • Gaji dan pajak akrual

Sumber-sumber Kredit Jangka Pendek • Tanpa jaminan • Gaji dan pajak akrual • Kredit dagang

Sumber-sumber Kredit Jangka Pendek • Tanpa jaminan • Gaji dan pajak akrual • Kredit dagang • Kredit bank

Sumber-sumber Kredit Jangka Pendek • Tanpa jaminan • Gaji dan pajak akrual • Kredit dagang • Kredit bank • commercial paper

Sumber-sumber Kredit Jangka Pendek • Tanpa jaminan • Gaji dan pajak akrual • Kredit dagang • Kredit bank • commercial paper • Dengan Jaminan

Sumber-sumber Kredit Jangka Pendek • Tanpa jaminan • Gaji dan pajak akrual • Kredit dagang • Kredit bank • commercial paper • Dengan Jaminan - Pinjaman dengan Jaminan Piutang

Sumber-sumber Kredit Jangka Pendek • Tanpa jaminan • Gaji dan pajak akrual • Kredit dagang • Kredit bank • commercial paper • Dengan Jaminan - Pinjaman dengan Jaminan Piutang - Pinjaman dengan Jaminan persediaan

Selesai. Terima kasih