Download

1 / 133

1.39k likes | 1.91k Vues

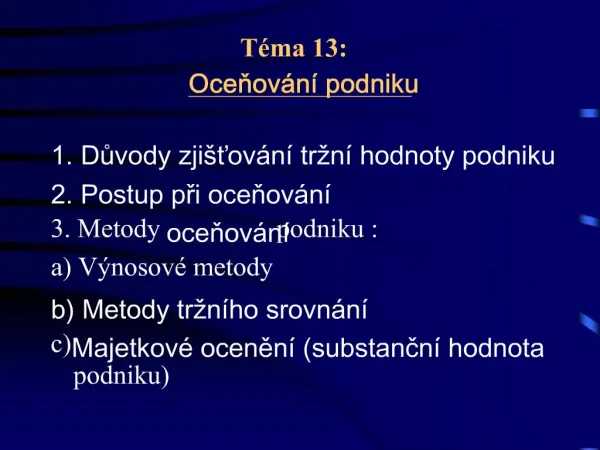

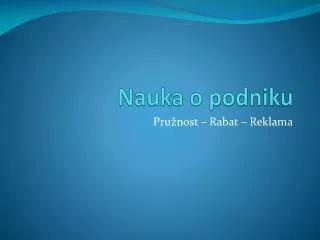

Oceňování podniku III Doc. Ing. Jan Heřman, CSc. Substan- ční hodnota. Kapita- lizované výnosy. DCF. EVA. Účetní hodnota. Dividend. Přehled metod pro oceňování majetku (podniku). fundamentálně analytické. založené na očekáváních kapitálového trhu. Majetkový princip. Výnosový princip.

E N D

Substan- ční hodnota Kapita- lizované výnosy DCF EVA Účetní hodnota Dividend Přehled metod pro oceňování majetku (podniku) fundamentálně analytické založené na očekáváních kapitálového trhu Majetkový princip Výnosový princip Tržní princip založené na majetkové bázi (aktiva) založené na výnosech založené na volném peněžním toku založené na ekonomické přidané hodnotě Srovnávací oceňovací modely Relativní oceňování FCFF FCFE kombinované Reálné opce 2

Důvody oceňování • V současné době oceňování nabývá stále většího významu. Své uplatnění nachází při fúzích, akvizicích, rozdělení podniku či při změně právní formy. • Určení hodnoty je ze zákona vyžadováno mj. při kolektivním investování nebo insolvenčním řízení. • Předmětem ocenění je i zjištění reálných hodnot účetních položek pro účely Mezinárodních standardů účetního výkaznictví IFRS.

Postup při ocenění firmy • STRATEGICKÁ ANALÝZA • FINANČNÍ ANALÝZA • FINANČNÍ PLÁN • OCENĚNÍ SPOLEČNOSTI 4.1 VÝNOSOVÉ METODY (MODELY DISKONTOVANÝCH CASH FLOW) 4.2 DISKONTNÍ FAKTOR 4.3 TRVALE UDRŽITELNÉ TEMPO RŮSTU

Strategická analýza • Cílem strategické analýzy je určit faktory, které na společnost působí externě. • Pomocí zmíněných činitelů lze stanovit: • současnou situaci tržního okolí podniku, • odhad jeho očekávaného vývoje do budoucna. Předpověď tohoto trendu zabezpečí účelnou reakci managementu společnosti na změny v makrookolí a mikrookolí.

Analýza makrookolí • Pro posouzení situace daného makrookolí je často využívána tzv. PEST analýza, tj. analýza: • Politického okolí podniku, • Ekonomického okolí podniku, • Sociálního okolí podniku, • Technicko-technologického okolí podniku.

Analýza mikrookolí • Analýza mikroprostředí slouží k identifikaci podnikového okolí a zároveň předpovídá i jeho vývoj do budoucna. V rámci stanovení základních znaků odvětví je třeba se věnovat například: • citlivosti společnosti na změny v hospodářském cyklu (tj. odlišovat odvětví cyklická, neutrální a anticyklická) a celkové struktuře oboru. • Konkrétně struktura odvětví je analyzována z pohledu síly konkurentů, existence nových výrobků, služeb a vývoje cen vstupů a výstupů.

Analýza odvětví Mezi hlavní charakteristiky odvětví patří: • citlivost na hospodářský cyklus, • fáze životního cyklu odvětví. Citlivost odvětví na hospodářský cyklus závisí na: • stupni provozní páky, • stupni finanční páky, • senzitivitě tržeb na fázi hospodářského cyklu.

Analýza konkurence • Existující konkurenti si v homogenním odvětví konkurují zejména cenově. V případě kapitálově náročného odvětví se konkurence ještě zvyšuje, protože podniky jsou nuceny vyrábět na hranici své plné kapacity. • Zákazníci, kteří nakupují podstatnou část produkce podniku, mají silnou vyjednávací pozici, která jim umožňuje požadovat nižší ceny, speciální platební podmínky apod. • Dodavatelé s monopolním postavením mohou požadovat vyšší ceny za své produkty, což se projeví poklesem rentability podniku. • Konkurenti vstupující do odvětví vyvíjejí tlak na pokles cen produktů, případně mohou konkurovat i necenově (inovace, doplňkové služby atd.) Riziko vstupu nových konkurentů do odvětví závisí na existenci bariér vstupu do odvětví (vysoké počáteční náklady, administrativní omezení, vysoká loajalita zákazníků, či know‐how které není mimo odvětví dostupné). • Substituční produkty jsou produkty, které můžou nahradit produkty, jež podnik vyrábí. Jejich existence zvyšuje konkurenční tlak na podnik a snižuje se zisková marže.

Analýza trhu Analýza trhu je klíčová pro stanovení prognózy tržeb. Pro stanovení tržeb je potřeba znát budoucí vývoj cen a prodejů. Některé metody (regresní analýza) umožňují odhadovat přímo vývoj tržeb. Pro odhad tržeb existují dvě skupiny metod: • kvantitativní, • kvalitativní. Většinou se doporučuje kombinace obou přístupů.

Kvantitativní metody Tato skupina metod zahrnuje statistické metody, zejména regresní a korelační analýzu. Jako nezávisle proměnou (proměnné) lze zvolit čas, nebo některé z makroekonomických ukazatelů (zejména DPH, agregátní poptávka, inflace apod.) Jako regresní funkci lze použít jak jednorozměrnou, tak i vícerozměrnou funkci. V ekonomické praxi se nejčastěji uplatňují lineární funkce, logaritmická funkce a logistická křivka.

Kvalitativní metody • Při kvalitativním odhadu je výhodné použít přístup zdola nahoru. Nejdřív se stanoví tržby za jednotlivé výrobky , příp. trhy a pak se sečtou. • Pro odhad tržeb lze brát v úvahu zejména velikost trhu, jeho stupeň nasycenosti a tempo růstu,tržní podíl a jeho budoucí vývoj (tady je důležitá kvalitní analýza konkurence), tempo růstu cen (v úvahu bereme cenovou elasticitu, míru konkurence a konkurenční sílu, inflaci). • K doplňkovým metodám patří odhad budoucí ceny pomocí cen futures, nebo srovnání s vývojem najiných trzích (na takových kde vývoj pokročil víc kupředu).

Fáze životního cyklu odvětví Rozeznávají se čtyři fáze životního cyklu odvětví: • fáze růstu, • fáze konsolidace, • fáze zralosti, • fáze poklesu. Fáze růstu je typická pro mladá odvětví. Tato fáze se vyznačuje vysokým růstem tržeb. Trh není ještě stabilizovaný, podmínky na něm se rychle mění – je relativně rizikový. V rámci fáze konsolidace dochází k ustálení trhu, který ale ještě stále roste poměrně rychle. Produkty, které odvětví produkuje, se stávají rozšířenými. Během fáze zralosti je růst tržeb pomalý, trh je téměř saturovaný. Růst reflektuje tempo růstu celé ekonomiky. Ve fázi poklesu tržby začínají klesat jednak kvůli silné konkurenci mezi podniky v odvětví a jednak kvůli tomu, že produkty zastarávají.

Provozní páka • provozní páka určuje, jak je zisk podniku citlivý na objem produkce. • Stupeň provozní páky (DOL - degreeofoperatingleverage) lze vypočítat následovně:

Stupeň provozní páky • Podniky, které potřebují vysokou kapitálovou vybavenost (a proto mají vysoké fixní náklady), se vyznačují vysokým stupněm provozní páky. • Takové podniky jsou citlivé na fázi hospodářského cyklu. • V případě poklesu ekonomiky dochází k poklesu poptávky a propadu tržeb. Kvůli vysokým fixním nákladům takové podniky nejsou schopnmy flexibilně snížit náklady a dochází k poklesu jejich zisku. • Naopak v případě růstu odvětví jsou schopny růst rychleji než podniky s nízkým stupněm provozní páky.

Finanční páka • Stupeň finanční páky je daný podílem vlastního kapitálu a dluhového financování. • Čím vyšší je podíl zpoplatněného cizího kapitálu, tím vyšší je stupeň finanční páky. • Placené úroky představují určitou formu fixních nákladů – podnik je povinen je platit bez ohledu na výši tržeb. • Proto má pokles ekonomiky na takové podniky větší vliv než na podniky které nejsou tolik zadlužené.

Senzitivita tržeb • Senzitivita tržeb závisí na tom, jaký typ statku podnik prodává. • Poptávka po nezbytných statcích, které jsou potřeba bez ohledu na finanční situaci (základní potraviny apod.) není příliš závislá na hospodářském cyklu. • Poptávka po některých statcích (např. automobily, luxusní zboží apod.) v případě poklesu ekonomiky klesá.

Základní makroekonomické ukazatele naznačují vývoj makroprostředí; patří k nim: • tempo růstu hrubého domácího produktu (HDP), • vývoj úrokových sazeb, • vývoj inflace, • vývoj nezaměstnanosti, • fiskální politika vlády.

Tempo růstu HDP • Tempo růstu hrubého domácího produktu naznačuje společnosti, jakého minimálního růstu má dosáhnout.

Vývoj úrokových sazeb Vývoj úrokových sazeb se bezprostředně projevuje v cenách, za které jsou danému podniku poskytovány úvěry, odráží se i ve vývoji hodnoty podniku.

Inflace Může ovlivňovat společnost např. pokud je potřeba v dané firmě nahradit opotřebovaný či zastaralý investiční majetek novým. • Na úhradu tohoto majetku podnik bude muset vyčlenit větší množství finančních prostředků než by tomu bylo za stejných podmínek v minulosti. • Tento inflační přírůstek je nutné samozřejmě také profinancovat. • V případě, že společnost použije ke krytí tohoto majetku cizích zdrojů, pak vzroste její zadluženost a sníží se její finanční stabilita.

Fiskální politika vlády Fiskální politika vlády ovlivňuje společnost mj.: • výší daňového zatížení (daň z příjmu právnických osob, DPH, daň z nemovitostí, spotřební daň, silniční daň apod.) • úrovní zákonného zdravotního a sociálního pojištění.

SWOT analýza K posouzení postavení společnosti na trhu a k určení jejích vnitřních hodnot se nejčastěji využívá tzv. SWOT analýza. Tato metoda je vystavěna na kombinaci: • silných (strenghts) a slabých stránek (weaknesses) podniku, • příležitostí (opportunities ) a hrozeb (threats) v jeho okolí. Z výsledků SWOT analýzy společnost vychází při tvorbě strategie. Dlouhodobá strategie mimo jiné odpovídá na základní otázky SWOT analýzy. • Jak udržet silné a neutralizovat slabé stránky? • Jak využít příležitosti a potlačit hrozby v daném mikrookolí Ve všech těchto faktorech je zohledněn typ odvětví a stadium cyklu životnosti společnosti. Proto se i konkrétní příklady těchto faktorů liší podnik od podniku.

Finanční analýza Finanční analýza slouží jako základní nástroj pro finanční řízení společnosti. Proto má nezastupitelnou roli i při oceňování podniku. Podstata finanční analýzy spočívá především v rozboru a následné syntéze všech stránek podnikových financí. Jejím cílem je: • zobrazit komplexní informace o finančním zdraví podniku nejen v současnosti, ale i výhledově do budoucna. • Pojem finanční zdraví vyjadřuje míru odolnosti financí podniku vůči provozním rizikům (externím i interním). • Základní datovou bázi finanční analýzy tvoří zejména rozvaha, účetní závěrka a příloha účetní závěrky.

Metody při finanční analýze Metody používané při finanční analýze lze rozdělit do dvou základních skupin. Jednak na • analýzu fundamentální, • analýzu technickou.

Fundamentální analýza • Fundamentální analýza není založena na přesně změřených datech, ale na kvalitativních údajích. • Z podstatné části se odvíjí od zkušeností a schopností finančního analytika.

Technická analýza • Technická analýza pomocí matematických a statistických metod zpracovává kvantitativní data zjištěná z účetní dokumentace. • Technická analýza však nevynechává ani kvalitativní hodnocení, to se zde projevuje v podobě srovnávání vypočtených ukazatelů s hodnotami doporučovanými pro dané odvětví (uvádí je MPO ČR). • Kvalitativní stránka technické analýzy je zohledněna i v pokynech ke zlepšení úrovně ukazatelů a z toho plynoucí i vylepšení finanční situace podniku.

Metody technické analýzy Technická analýza využívá následující metody: • horizontální analýza, • vertikální analýza, • bilanční pravidla, • analýza poměrových ukazatelů, • analýza pracovního kapitálu, • DuPontův rozklad, • bonitní a bankrotní modely.

Horizontální analýza • Horizontální analýza (pozn. stejně tak i analýza vertikální) spočívá v rozboru absolutních ukazatelů, tj. analyzují se přímo výkazy účetní závěrky. • Při zpracovávání absolutních ukazatelů je nutné pracovat s hodnotami minimálně za tři období, jelikož cílem této analýzy je stanovit trend vývoje či intenzitu změn. • Výsledkem horizontální analýzy mohou být jak změny absolutní (diference) tak změny procentní (bazické, řetězové indexy).

Vertikální analýza • Podstatou vertikální analýzy je stanovení relativního podílu jednotlivých položek výkazů k jedné základní hodnotě. • Touto hodnotou bývá v případě rozvahy nejčastěji celková bilanční suma a z pohledu výkazu zisků a ztrát se pak může jednat o tržby za prodej vlastních výrobků a služeb. • Z výstupu této analýzy je patrné složení hospodářských prostředků firmy a způsob jejich profinancování. • Analýza ukazuje i změny v uvedeném majetkovém a kapitálovém portfoliu. • Pro společnost může být přínosné porovnat významné pohyby ve struktuře výkazů s konkurencí či doporučovanými hodnotami pro dané odvětví.

Bilanční pravidla • Jedná se o doporučení podniku pro udržení finanční stability. • Bilanční pravidla vychází z myšlenky, že aktiva, která lze snadno proměnit ve finanční prostředky jsou optimálně financována z krátkodobých závazků. • Ke krytí aktiv dlouhodobých (tj. těch, která jsou těžce převoditelná na peníze) je využíváno dlouhodobého kapitálu (cizího nebo vlastního). • K bilančním pravidlům je nutné podotknout, že jednotlivá doporučení neplatí pro všechny podniky obecně. Vždy je totiž třeba zohlednit odvětví, ve kterém daná společnost podniká.

Zlaté bilanční pravidlo financování • Zlaté pravidlo financování říká, že majetek má být financován právě z těch finančních zdrojů, které mají shodnou dobu trvání jako tento majetek. • Platí, že dlouhodobý majetek je financován především z vlastních nebo dlouhodobých cizích zdrojů, krátkodobé složky majetku z odpovídajících krátkodobých zdrojů. • Dodržování těchto zásad má vést k zajištění platební schopnosti podniku.

Zlaté pravidlo vyrovnání rizika • Sleduje vztahy na straně pasiv. • Vlastní zdroje by pokud možno měly převyšovat cizí zdroje, v krajním případě se mají rovnat. • Pravidlo vyrovnání rizika usiluje o to, aby nebyla ohrožena existence podniku v případě, že se například zhorší tržní podmínky. • S touto situací se mnohem lépe vyrovná podnik, který financuje svá aktiva více vlastním kapitálem, než ten, který naopak používá s převahou kapitál cizí.

Zlaté pari pravidlo • Sleduje vztah dlouhodobého majetku a vlastních zdrojů. • Vzhledem k tomu, že podnik ve svém financování využívá i cizích zdrojů, rovnají se navzájem tyto dvě položky spíše výjimečně. • Uvedené pravidlo se zabývá vztahem mezi dlouhodobým majetkem a prostředky použitými k jeho krytí. Optimálně jsou dlouhodobá aktiva z části financována dlouhodobými cizími zdroji. • Aby tato skutečnost byla zajištěna, musí výše dlouhodobého majetku převyšovat hodnotu vlastního kapitálu.

Zlaté poměrové pravidlo • Poměrové pravidlo říká, že tempo růstu investic by ani v krátkém období nemělo překročit tempo růstu tržeb. Jedná se tedy o ekonomický normál, jehož cílem je přimět manažery podniků, aby investovali s rozumem. • Přehnané investice totiž mohou způsobit nevyužití kapacit, z toho plynoucí zbytečné zvýšení nákladů, snížení rentability atd..

Analýza poměrových ukazatelů • Analýza poměrových ukazatelů je základní metodou finanční analýzy. To proto, že finančním analytikům umožňuje získat rychlou představu o všech podstatných finančních charakteristikách. • Tato skupina ukazatelů poměřuje vždy dvě části finančních výkazů. • Na rozdíl od bilančních pravidel tyto ukazatele využívají i výkaz zisků a ztrát.

Ukazatele poměrové analýzy Jedná se především o: • ukazatele rentability, • ukazatele aktivity, • ukazatele zadluženosti, • ukazatele likvidity • a někdy i ukazatele kapitálového trhu.

Ukazatele rentability • Ukazatele rentability jsou konstruovány jako poměr konečného efektu dosaženého podnikatelskou činností k nějaké srovnávací základně. • Tzn., že poměřují jaký zisk vyprodukovala 1 Kč podnikových zdrojů vložených do podnikání. • Ukazují efektivitu využívání kapitálu podniku bez ohledu na zdroj financování.

Rentabilita aktiv ROA ROA = čistý zisk/aktiva, kde ROA (ReturnofAssets) vyjadřuje rentabilitu aktiv. • ROA měří čistou výnosnost celkových aktiv a ukazuje, kolik zisku připadá na 1 Kč aktiv. Je to celkové vyjádření schopnosti podniku přinášet určitý efekt bez ohledu na způsob financování a sazby daní. • V případě, že se použije jako zisk EBIT, (tj. zisk před zdaněním a úroky) hovoří se o tzv. produkční síle aktiv. • Tento ukazatel pak může sloužit k porovnání podniků s rozdílnými daňovými podmínkami a odlišnou mírou zadlužení.

Rentabilita vlastního kapitálu ROE • ROE = čistý zisk/vlastní kapitál, • kde ROE (Returnof Equity) představuje rentabilitu vlastního kapitálu. • Udává, kolik čistého zisku připadá na 1 Kč investovaného kapitálu akcionářů. Ukazatel ROE by měl být větší než hodnota ukazatele ROA. • Výsledek výpočtu ROE lze porovnávat s úroky, které by plynuly z jiných forem investic a zvažovat, co je nejvýhodnější.

Rentabilita tržeb ROS ROS = čistý zisk/tržby, • kde ROS (Return of Sales) představuje rentabilitu tržeb. • ROS měří podíl čistého zisku připadající na 1Kč tržeb. • Ukazatel by měl zůstat stabilní nebo má mírně růst.

Rentabilita investovaného kapitálu Rentabilita investovaného kapitálu (ROCE) poměřuje zisk vztažený k celkově investovanému dlouhodobému kapitálu. Ukazatel tedy napovídá, jak efektivně využívá společnost celkový kapitál.

Ukazatele likvidity • Ukazatele likvidity vyjadřují, jak je podnik schopen dostát svým závazkům, tj. zda je schopen hradit své závazky v době jejich splatnosti a v požadované výši. • Výsledky této analýzy se odvíjejí především od: • atraktivnosti a tedy i prodejnosti výrobků společnosti na trhu, • toho, jakou platební politiku má podnik nastavenu se svými dodavateli a odběrateli.

Okamžitá likvidita (OL) Okamžitá peněžní likvidita posuzuje možnost podniku hradit krátkodobé závazky, které právě dosáhly své splatnosti. Okamžitá likvidita podniku bývá většinou zajištěna, pokud ukazatel dosahuje minimálně hodnoty 0,2, uspokojivá výše je pak 0,9 - 1,1. kde P …. peněžní prostředky, KZ …..…. krátkodobé závazky

Běžná (pohotová) likvidita (BL) • V případě běžné likvidity se neuvažuje nejméně likvidní část oběžných aktiv, tj. zásoby. Ukazatel vyjadřuje, zda a kolikrát by byl podnik schopen splatit své krátkodobé závazky, aniž by musel rozprodat zmíněné zásoby. • Doporučené hodnoty se udávají v rozmezí • od 1,0 do 1,5. BL ….. běžná likvidita, OA ….oběžná aktiva, Z …. zásoby KZ ….. krátkodobé závazky

Celková likvidita (CL) kde CL …. celková likvidita, OA ….. oběžná aktiva, KZ …...……krátkodobé závazky • Tento ukazatel je často označován jako ukazatel solventnosti podniku. Měří, kolikrát pokrývají oběžná aktiva krátkodobé závazky podniku. • Optimálně by koruna těchto závazků měla být kryta 1,5 - 2,5 korunami oběžných aktiv. Pokud by byl výsledek menší než jedna, pak by se jednalo o nelikvidní společnost. • Nejsou vhodné ani hodnoty tohoto ukazatele nad 2,5. To vypovídá o přemíře investic do aktiv, která přináší pouze minimální výnos.